学生におすすめのクレジットカード10選を比較!大学生の初めてのクレカの作り方

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

学生の初めてのクレジットカード選びはわからないことばかりですよね。

実はクレジットカードは学生ならではのお得な制度を活用すれば、収入がない学生でも毎日の買い物をとてもお得にすることができます!

学生のクレジットカード選びは、以下の5つの基準で比べて選ぶのがおすすめです!

学生の初めてのクレジットカードの選び方

- 年会費は無料で十分

- 海外で使うならJCBよりVisaかMastercard®(マスターカード)

- ポイント還元率は1%以上を狙う

- よく使う店舗でのポイント還元率もチェック

- 海外旅行・留学で使うなら保険の充実度も確認

この記事では、上の5つの選び方に沿って、大学生でも作れるクレジットカード30種を比較して、「ここから選べば間違いない!」というおすすめのクレジットカード10枚を厳選して紹介します。

これからクレジットカードのある学生生活をより満喫するために、ぜひ参考にしてください!

- 三井住友カード(NL)(学生向け):コンビニ、サブスクユーザーならこれ!

- JCBカード W(学生):Amazon.co.jp、スタバユーザーならこれ!(※)

- 三井住友銀行「Oliveフレキシブルペイ(一般)」:新時代カード!効率性を求めるならこれ!

- 学生専用ライフカード:海外旅行、留学を考える人向け!

- 楽天カードアカデミー:18歳以上であれば高校生でもOK!

- ANAカード〈学生用〉:学生限定でANAマイルがたくさん貯まる!

- ビックカメラSuicaカード:Suicaで通学してるならお得!

- エポスカード:即日発行可能!

- イオンカード(ミニオンズ):イオン、USJでお得!

- セゾンパール・アメリカン・エキスプレス®・カード:QUICPayで還元率2%!

それでは、学生生活をより豊かにするおすすめクレジットカードを早速紹介していきます!

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※スターバックスカードへのオンライン入金・オートチャージ、Starbucks eGift、モバイルオーダーが対象です。店舗での利用分・入金分はポイント倍付の対象となりません。

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

- 学生におすすめのクレジットカード10選

- ①25歳以下限定のリワードアップ U25で最大10%ポイント還元の「三井住友カード(NL)」

- ②Amazon.co.jp・スターバックスで最強!と人気のクレカ「JCBカード W(学生)」

- ③最大20%還元という高還元率!「Oliveフレキシブルペイ(一般)」

- ④海外旅行・留学なら4%キャッシュバックの「学生専用ライフカード」

- ⑤18歳以上なら高校生でも発行可能!「楽天カードアカデミー」

- ⑥学生限定でANAマイルがどんどん貯まる!「ANAカード〈学生用〉」

- ⑦Suicaで通学・定期券を買うなら「ビックカメラSuicaカード」

- ⑧即日発行可能!ゴールドカードを目指せる「エポスカード」

- ⑨イオンでもUSJでもお得な「イオンカード(ミニオンズ)」

- ③QUICPay払いなら2.0%還元(※2)「セゾンパール・アメリカン・エキスプレス®・カード」

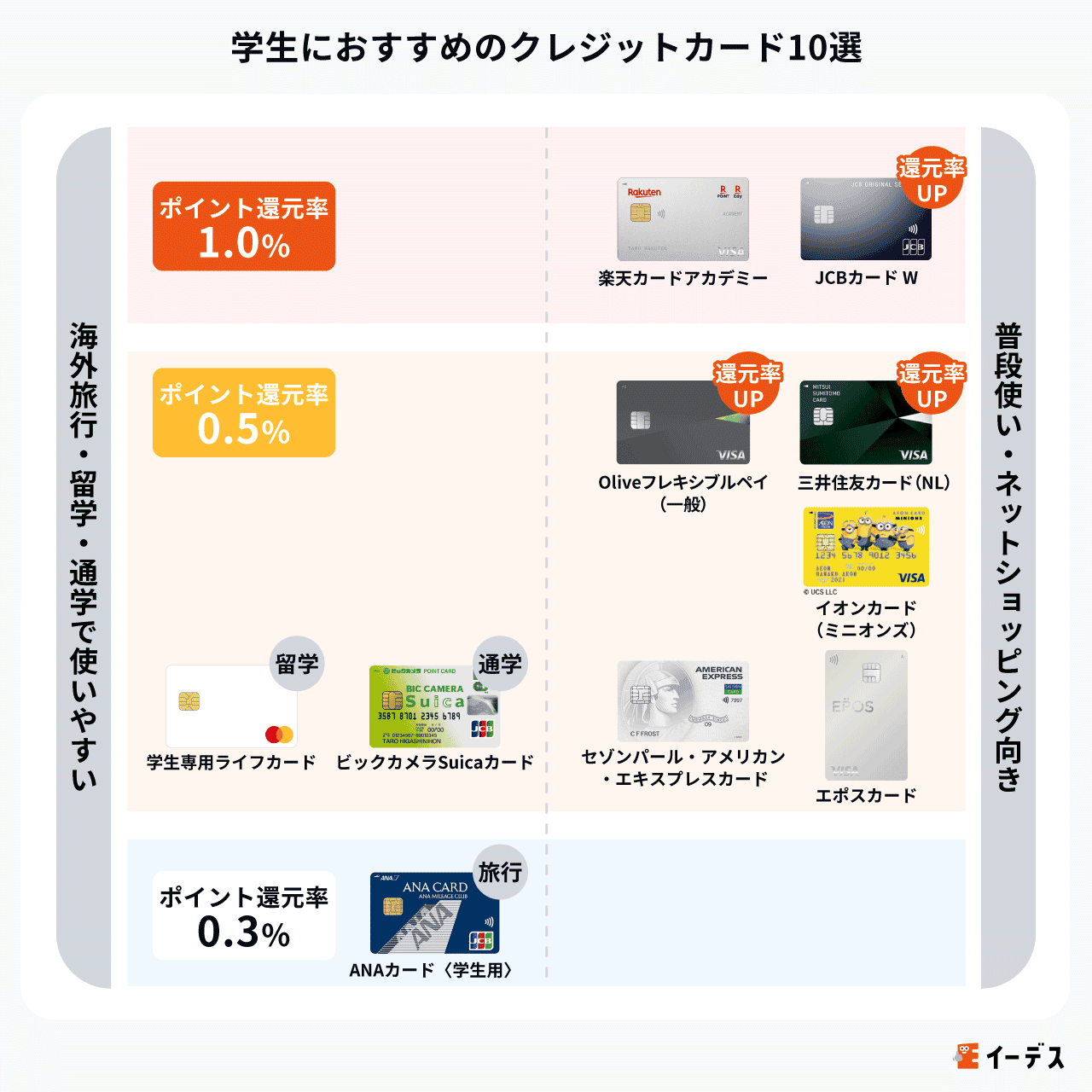

学生におすすめのクレジットカード10選

今回は、収入のない学生でも発行できるクレジットカード30種の中から、とくにおすすめできるクレジットカードを10種類厳選して紹介します。

それぞれのカードの特徴やおすすめに選出した理由をくわしく説明していきます。

①25歳以下限定のリワードアップ U25で最大10%ポイント還元の「三井住友カード(NL)」

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5%~7% (※1) |

| ポイント名 | Vポイント |

| 相性の良いお店 | セブン‐イレブン、ローソン、マクドナルドなど |

| 海外旅行保険 | 最高2,000万円の海外旅行傷害保険(利用付帯) |

| 発行できる年齢 | 満18歳以上の方(高校生は除く) |

| 発行スピード | 最短10秒 (※3) |

※1:7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

※3:即時発行ができない場合があります。

三井住友カード(NL)は年会費永年無料で、学生向けのお得なキャンペーンが充実しているクレジットカードです!

国際ブランドはVisa・Mastercardに対応しているため海外でも使いやすく、発行スピードはなんと最短10秒のカード番号即時発行 !

※即時発行ができない場合があります。

さらに「リワードアップ U25」という25歳以下限定の優待特典を活用すればポイント最大還元率10%(※)という高還元率でポイントが貯まる、大学生に特におすすめのカードです。

※25歳以下の方が対象となります。特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

三井住友カード(NL)はこんな人におすすめ

- セブン‐イレブン・ローソン・マクドナルドなどポイントアップ対象店をよく使う人

- スマホのタッチ決済またはモバイルオーダーが使える人

- Hulu・DAZN・U-NEXTなどのサブスクに加入している人

三井住友カード(NL)がおすすめの理由をくわしく紹介していきます。

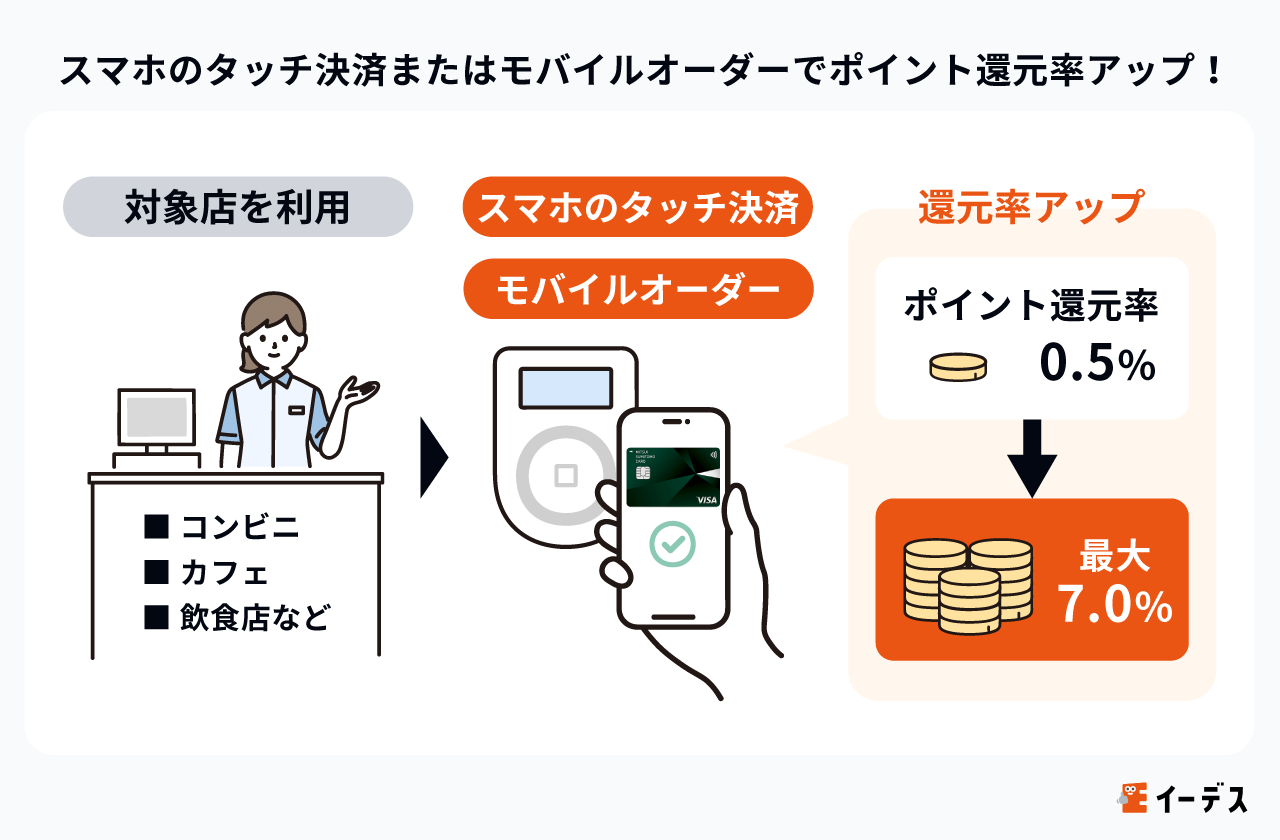

セブン‐イレブンなどのコンビニや対象の飲食店などでスマホのタッチ決済またはモバイルオーダーを利用するとポイント7%還元

三井住友カードの基本ポイント還元率は0.5%と決して高くはありません。

ですが、最大の魅力と言えるのが対象店でスマホのタッチ決済またはモバイルオーダーを利用すると、ポイント7%(※)という高還元率が実現されることです!

対象店はとても多く、大学生が使いやすいお店も多数含まれています。

7%ポイント還元率の対象店舗

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、ケンタッキーフライドチキン、𠮷野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司

※7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

25歳以下限定の「リワードアップ U25」でサブスクが最大10%ポイント還元

三井住友カードが25歳以下限定の特典として打ち出している「リワードアップ U25」。

いろいろなカード会社がポイント還元を打ち出していますが、このリワードアップ U25の最大10%という還元率(※)はその中でも有数の高さを誇ります。

年会費無料の学生向けカードの多くが、基本還元率は0.5%~1%程度です。

それに比べて最大10%のポイント還元率(※)は驚きの高さといえるでしょう。

リワードアップ U25の内容は以下の通りです。

- PayPay支払い時の利用:ポイント最大1%還元(※)

- 対象のサブスクサービス:ポイント最大10%還元(※)

- 対象の携帯料金支払い:ポイント最大2%還元(※)

※25歳以下の方が対象となります。特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

学生のうちにぜひこのリワードアップ U25をフル活用してください!

利用通知や使いすぎ防止サービスで安心

三井住友カード(NL)は、セキュリティ対策も万全なので初めてのクレカでも安心して使うことができます。

初めてのクレジットカードでとくにうれしいサービスを2つ紹介します。

- ご利用通知サービス

カードの利用があったタイミングで、即時でLINEやアプリから通知してくれるので、不正利用があった際にも即時に検知することができる - 使いすぎ防止アラート

事前に設定した金額以上にクレジットカードを使ってしまった際に、アプリやLINEから通知が届く

使いすぎが不安・紛失や盗難が心配…というクレジットカード初心者もこの設定を活用すれば安心だね!

イーデス

さらに三井住友カード(NL)について詳しく知りたい人は、こちらの記事も参考にしてください。

②Amazon.co.jp・スターバックスで最強!と人気のクレカ「JCBカード W(学生)」

| 年会費 | 初年度: 永年無料 2年目以降: 永年無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 1.0%~10.5%(※1) |

| ポイント名 | J-POINT |

| 相性の良いお店 | Amazon.co.jp、セブン‐イレブン、ローソンなど |

| 海外旅行保険 | 最高2,000万円の旅行損害保険(利用付帯) |

| 発行できる年齢 | 18歳以上39歳以下の方(高校生は除く) |

| 発行スピード | 最短5分程度(※2) |

※1:還元率は交換商品により異なります。

※2:モバ即の入会条件

①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)

②カード申し込み時に、WEBにてお支払い口座を設定

③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

受付時間を過ぎた場合は、翌日受付扱いとなります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

「JCBカード W」はAmazon.co.jpやスターバックスなどをよく大学生におすすめしたいクレジットカードです。

こちらも最短5分の即日発行が可能!

Amazon.co.jpのポイント還元率が2%・スターバックスの還元率は最大10.5%と高いのが特徴です。

海外旅行や留学の予定がない人・まずは国内のみでの利用を考えている学生には問題なく使えるカードと言えます。

また、年会費永年無料でJCBカード Wと同じ特典が受けられて女性特有の疾病の保険サービスまでついている「JCBカード W plus L」はかわいいデザインも豊富です。

かわいいデザインも豊富な JCBカード W plus Lの券面デザイン | ||

|---|---|---|

|  |  |

JCBカード W・JCBカード W plus Lはこんな人におすすめ

- 日本国内での利用を想定している人

- Amazon.co.jp・スターバックス・セブン‐イレブンをよく利用する人

- かわいいデザインのクレジットカードを使いたい人

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※スターバックスカードへのオンライン入金・オートチャージ、Starbucks eGift、モバイルオーダーが対象です。店舗での利用分・入金分はポイント倍付の対象となりません。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

JCBカード W・JCBカード W plus Lがおすすめの理由をくわしく紹介していきます。

18~39歳限定カードでポイントが2倍

JCBカード Wは基本還元率が1%と高いのが特徴です。

同じくJCBの年会費無料のカードであるJCBカード Sと比較してなんと2倍のポイント還元率!

18~39歳という若い人向けのJCBカード Wのみにつけられた、最大のメリットです。

Amazon.co.jp・スターバックス・セブン‐イレブンなどでさらにお得

基本還元率がすでに高いJCBカード Wですが、Amazon.co.jp・スターバックスなどの提携店で利用すればさらにお得になります。

| 提携店 | JCBカードWのポイント還元 |

|---|---|

| Amazon.co.jp | 2.0% |

スターバックス (Starbucks eGift) | 10.5% |

| セブン‐イレブン | 2.0% |

| ウエルシア | 1.5% |

※ポイント1ptあたり還元率0.5%として算出

(参照:JCB ORIGINAL SERIES )

Amazon.co.jpの利用で2%のポイント還元が受けられるのは、「JCBカード W」と「JCBカード W plus L」、そしてAmazon公式が提供している「Amazon Prime Mastercard」のみです。

JCBカードWはAmazon.co.jpのポイントも還元されるし、さらにスターバックスやセブン‐イレブンでも高還元なんだね!

イーデス

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※スターバックスカードへのオンライン入金・オートチャージ、Starbucks eGift、モバイルオーダーが対象です。店舗での利用分・入金分はポイント倍付の対象となりません。

※セブン‐イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

Amazon.co.jpでお得に使えるクレジットカードについて知りたい人はこちらの記事も参考にしてください。

JCBカード Wは現在以下のようなキャンペーンを実施しています。

JCBカード W・JCBカード W plus Lのメリット・デメリットなど、くわしく知りたい人はこの記事もぜひチェックしてください。

③最大20%還元という高還元率!「Oliveフレキシブルペイ(一般)」

| 年会費 | 初年度: 永年無料 2年目以降: 永年無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5%~最大20%(※1) |

| ポイント名 | Vポイント |

| 相性の良いお店 | セブン‐イレブン、ローソン、ガストなど |

| 海外旅行保険 | 最高2,000万(旅行中の病気・ケガ) |

| 発行できる年齢 | 日本国内在住の個人の方(クレジットモードは満18歳以上(高校生は除く)が対象) |

| 発行スピード | 最短3営業日(デビットモード/クレジットモード) |

(参照:Olive|キャッシュレスが見える、まとまる、使い分ける。 - 三井住友銀行 )

※1:対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

「Olive」とは、三井住友銀行2022年3月に発表した、口座・デビットカード・クレジットカード・ポイント払いを一元管理できる新しいサービスです。

サービス開始からおよそ1年でアカウント開設数はなんと200万件を突破!(2024年2月29日発表より)

2026年7月には800万アカウントを突破し、多くの方に支持されています。

引き落とし口座は三井住友銀行しか選ぶことができませんが、1枚のカードでキャッシュカード・デビットカード・クレジットカードなど複数の機能を持っているため、カードを複数枚持ちたくない人にもおすすめのカードです。

Oliveはこんな人におすすめ

- アルバイトなどの収入や支出の管理を始める初心者の人

- 三井住友銀行の口座を支払い口座にする予定の人

- カードを複数枚持ちたくない人

お金の流れがアプリでわかり初心者も安心

Oliveの強みは口座・クレジットカード・ポイント・保険などのすべての管理がアプリ一つで完結することです。

アプリを見れば一目で自分のお金の流れを把握することができるので、初めての一人暮らしの出費を把握するのにも便利!

またアルバイトなどの収入も同じアプリから確認することができます。

家族ポイント等活用で最大20%の高還元率!

Oliveは1番目に紹介した「三井住友カード(NL)」と同じく、三井住友カードの系列です。

そのため、サブスクが最大10%還元になる「リワードアップ U25(※1)」の対象にもなります。

さらに、三井住友カードを保有する家族を登録することでポイント還元率が+1%される家族ポイント。

そして「Vポイントアッププログラム」という条件を達成すればさらにポイント還元率が上乗せされる制度も活用でき、それらを組み合わせると最大20%(※2)の還元率が実現できます!

※1 25歳以下の方が対象。特典付与には条件・上限があります。詳細は三井住友カードのホームページを確認ください。

※1 クレジットモードでのご利用が対象(デビットモード、ポイント払いモード、追加したカードモードでの支払いは対象外)

※2 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Oliveについてくわしく知りたい人はこちらの記事も参考にしてください。

④海外旅行・留学なら4%キャッシュバックの「学生専用ライフカード」

| 年会費 | 初年度: 無料 2年目以降: 無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5〜1.5% |

| ポイント名 | LIFEサンクスポイント |

| 相性の良いお店 | 海外での買い物、携帯電話料金 |

| 海外旅行保険 | ― |

| 発行できる年齢 | 満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方・進学予定で満18歳以上の高校生の方 ※卒業される年の1月以降お申し込みいただけます |

| 発行スピード | 最短2営業日 |

「学生専用ライフカード」は海外旅行・留学の予定がある人に特におすすめしたいクレジットカードです。

海外での買い物のなんと4%がキャッシュバックされるという驚きの特典があるからです。

また、学生専用ライフカードの国際ブランドはVisa・Mastercard®に対応しているため海外渡航先でも安心して使えます。(※バービーデザインの券面はVISAのみ選択できます。)

学生専用ライフカードはこんな人におすすめ

- 海外旅行・留学の予定がある人

- 国内よりも海外での利用を想定している人

海外での買い物が最大5.5%もお得になる

学生専用ライフカードでは、海外でのご利用金額の4%がキャッシュバックされます。

上限は年間で最大100,000円まで。

海外旅行や留学中のお食事から買い物まで、すべて4%キャッシュバックの対象になるため、海外でお金を使う予定がある人にはとてもお得な制度です。

さらに学生専用ライフカードでは、誕生月にポイント還元率が1.5%UPする制度も提供しています。

誕生月に海外で買い物をした場合、なんと合計で5.5%もお得に!

組み合わせるとかなりお得なクレジットカードになります。

ただし、学生専用ライフカードは海外旅行傷害保険を付帯していないため、その点には注意が必要です。

海外留学にはクレジットカードは必須!

海外旅行・留学に行く予定がある人は、学生であってもクレジットカードは必須です。

クレジットカードを持っていれば旅行傷害保険などの付帯保険が適用されるだけでなく、クレジットカードならば盗難に遭った際にもカードを止めることができるので、損害を最小限に抑えることができるからです。

学生のうちに海外旅行・留学の予定がある人は、今のうちからクレジットカードを発行して、クレカのある生活に慣れておくことがおすすめです!

学生専用ライフカードについてくわしく知りたい人はこちらの記事も参考にしてください。

⑤18歳以上なら高校生でも発行可能!「楽天カードアカデミー」

楽天カードアカデミー

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 1%還元 |

| ポイント名 | 楽天ポイント |

| 相性の良いお店 | 楽天市場・楽天トラベルなど |

| 海外旅行保険 | 最高2,000万円の旅行損害保険(※) |

| 発行できる年齢 | 18歳以上28歳以下の学生 (高校・大学・短期大学・大学院・専門学校) |

| 発行スピード | 約1週間~10日前後 |

(参照:楽天カード アカデミー | 楽天カード )

楽天経済圏(楽天市場や楽天トラベル・楽天銀行など)をよく使う人なら、「楽天カードアカデミー」もおすすめです。

一般的な楽天カードと同様に、基本還元率1%・SPUの対象になっているのに加え、楽天学割という楽天市場の送料が無料になったり、クーポンがもらえたりするプログラムが無料で自動的についてくるからです。

また、楽天カードアカデミーは満18歳以上なら収入のない高校生でも申し込むことができます。

楽天カードアカデミーはこんな人におすすめ

- 楽天経済圏をよく利用する人

- 高校生のうちからクレジットカードを持ちたい人

楽天ブックス・楽天トラベルの楽天ポイント獲得率がUP

楽天カードアカデミーの会員になると、楽天ブックス・楽天トラベルなどを利用したときに、より多くのポイントが付与されます。

- 楽天ブックス:+4倍

- 楽天トラベル:+3倍

- 楽天ブックスダウンロード:+4倍

楽天ポイントとして還元を受けられるので、ポイントが使いやすいのもメリットですね!

⑥学生限定でANAマイルがどんどん貯まる!「ANAカード〈学生用〉」

| 年会費 | 初年度: 在学中無料 2年目以降: 在学中無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.3%~1.0%※ |

| ポイント名 | J-POINT |

| 相性の良いお店 | ANA提携ホテル・ANA系列免税店など |

| 海外旅行保険 | 最高1,000万円の傷害保険 |

| 発行できる年齢 | 18歳以上の学生 (大学・短大・専門学校・工業高専4、5年生・大学院生) |

| 発行スピード | 約2~3週間 |

※0.3%はキャッシュバックでポイントを利用、1.0%はマイル交換(2マイルコース)した場合の還元率。

(参照:ANAカード〈学生用〉|ANAカード|ANAマイレージクラブ )

「ANAカード<学生用>」はほとんどのカードが年会費有料のANAカードシリーズの中で、数少ない無料で使えるクレジットカードです。

ポイントの基本還元率はなんと1%!

飛行機に乗らなくても、毎日のお買い物に使っているだけでマイルが貯まります。

学生のうちにマイルを貯めて、お得に海外旅行に行きたい人にはとてもおすすめできるクレジットカードです。

ANAカード<学生用>はこんな人におすすめ

- 学生のうちからANAマイルを貯めたい人

- ANAの飛行機を利用する人

カードを持っているだけでANAマイルが貯まる

ANAカード<学生用>では、入会時・毎年の継続時・一般カードへの切り替え時に1,000~2,000マイルが付与されます。

たとえば大学2年生の春にANAカード<学生用>に申し込んだ場合には、卒業して一般カードに切り替えるまでの3年間に合計5,000マイルが貯まります。

ANAカード<学生用>でもらえるANAマイル

- 入会時:1,000マイル

- 毎年の継続時:1,000マイルずつ(3年・4年の進級時で計2,000マイル)

- 一般カードへの切り替え時:2,000マイル

5,000マイルあれば東京から秋田や仙台、大阪までの片道の飛行機代が無料になります。

(「シーズン・必要マイルチャート|ANA 」より)

さらに毎日の買い物でもらえる1%還元を上乗せすれば、より遠くまでマイルを使って旅をすることができるでしょう。

ただし、ANAマイルには36か月の有効期限があります!

「スマートU25」でもらえるANAマイルが2倍

ANAは25歳以下を対象に航空機のチケットを割安で買える「スマートU25」というプログラムを提供しています。

しかし、スマートU25は獲得できるマイルが半減するというデメリットがありました。

ですがANAカード<学生用>の利用者なら、スマートU25の獲得マイルが2倍になります!

スマートU25のお得な制度は活用しつつ、マイルもきっちり貯められる良いところ取りができるカードなんだね!

イーデス

ANAカード学生用についてくわしく知りたい人はこちらの記事も参考にしてください。

⑦Suicaで通学・定期券を買うなら「ビックカメラSuicaカード」

| 年会費 | 初年度: 無料 2年目以降: 524円(税込) |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5%〜1.9% |

| ポイント名 | JRE POINT |

| 相性の良いお店 | ビックカメラ・JR東日本の駅ビルなど |

| 海外旅行保険 | 最高500万円の傷害保険など |

| 発行できる年齢 | 満18歳以上(高校生は除く) |

| 発行スピード | 10日間程度 |

※保険の詳細については、「ビューカード旅行傷害保険のご案内(あらまし )」をご覧ください。

(参照:ビックカメラSuicaカード:ビューカード )

Suicaを使って通学したり、Suicaの定期券を買ったりする学生さんなら「ビックカメラSuicaカード」を使えば通学でどんどんポイントを貯めることができます!

年会費は初年度無料で翌年から年会費524円がかかりますが、前年で1回以上ビックカメラSuicaカードを使用すれば翌年の年会費が無料になる、実質無料のカードです。

ビックカメラSuicaカードはこんな人におすすめ

- Suicaを使って通学・通勤など電車移動が多い人

- ビックカメラで買い物をする人

定期券購入やSuicaにチャージでポイント還元

ビックカメラSuicaカードのメリットは、通勤にかかる交通費でポイントが還元されることです。

カード利用者は以下のような条件でポイントがもらえます。

- モバイルSuica定期券購入で5%還元

- モバイルSuicaにチャージをすれば1.5%還元

- えきねっとの新幹線のeチケットでチケットレス乗車をすると5%還元

- JR東日本沿線の駅ビルの買い物で1%還元など

通勤・通学にかかる交通費で高い還元が受けられるめずらしいクレジットカードです!

ビックカメラの買い物で最大11.5%還元

先ほど紹介したSuicaチャージでのポイント還元などは、ビックカメラSuicaカード以外のビューカード スタンダードなどでも受けることができます。

ですが「ビックカメラSuicaカード」唯一のメリットになるのが、ビックカメラでの買い物で最大11.5%という高還元が実現することです。

家電量販店では高額な家電を購入することも多いので、11.5%もの還元が受けられるのは大きなメリットですね!

20,000円の冷蔵庫を買ったら、2,300円がポイントで返ってくるなんてすごい!

新生活の準備にも使えるね!

イーデス

⑧即日発行可能!ゴールドカードを目指せる「エポスカード」

| 年会費 | 初年度: 無料 2年目以降: 無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5~1.0%※1 |

| ポイント名 | エポスポイント |

| 相性の良いお店 | マルイ、ビックエコーなど |

| 海外旅行保険 | 最高3,000万円の傷害保険など |

| 発行できる年齢 | 満18歳以上(高校生は除く) |

| 発行スピード | ネット申し込みで最短即日 ※2 |

※通常発行は約1週間

※保険の詳細については、「海外旅行傷害保険|クレジットカードはエポスカード )」をご覧ください。

(参照:クレジットカードは入会金・年会費永年無料のエポスカード )

エポスカードはカード番号だけでなく、カード券面自体の発行までが即日でできるクレジットカードです。

Webから申し込むと早ければ数分で審査結果のメールが届き、「店頭受け取り」を選択するとエポスカードセンターで最短当日にカードの受け取りまでできます。

(「エポスカードを「即日発行」で手に入れよう|クレジットカードはエポスカード 」より)

エポスカードはこんな人におすすめ

- すぐにクレジットカードが必要になる人

- 社会人になったら年会費無料でゴールドカードを持ちたい人

ゴールドカードを無料でゲットできるかも?

エポスカードゴールドは、学生以外で20歳以上の方が申し込めるゴールドカードです。

通常は年会費として税込5,000円がかかります。

ですが、エポスカードを利用していた人が一定の条件を満たすと、ゴールドカードへのランクアップの招待(インビテーション)が届きます。(※招待の条件は公表されておりません。)

そして招待を受けてゴールドカードに申し込んだ人はなんと年会費が永年無料!

最大5,000万円の海外旅行損害保険や国内外の空港ラウンジ無料など、ゴールドカードならではの手厚いサービスを無料で受けることができるので、社会人になったら早くゴールドカードデビューしたい人におすすめです。

エポスカードについてくわしく知りたい人はこちらの記事も参考にしてください。

また、エポスカードの他にも三井住友カード(NL)・JCBカード Wなども即時・即日発行ができます。

学生向けの即時・即日発行可能なクレジットカードをもっと知りたい人は、こちらの記事もご覧ください。

※三井住友カード(NL):即時発行できない場合があります

⑨イオンでもUSJでもお得な「イオンカード(ミニオンズ)」

| 年会費 | 初年度: 無料 2年目以降: 無料 |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5%~5.0%(※1) |

| ポイント名 | WAON POINT |

| 相性の良いお店 | USJ、イオンシネマ、イオン系列の店舗 |

| 海外旅行保険 | ― |

| 発行できる年齢 | 18歳以上で電話連絡可能な方 (高校生の方は、卒業年度の1月1日以降であればお申込みいただけます) |

| 発行スピード | 約2週間 |

※1:ユニバーサル・スタジオ・ジャパン®内の利用でWAON POINTが基本の10倍

(参照:イオンカード(ミニオンズ) | イオンカード 暮らしのマネーサイト )

「イオンカード(ミニオンズ)」はイオングループのお店だけでなく、ユニバーサル・スタジオ・ジャパンでの買い物までお得になる珍しいカードです。

ユニバーサル・スタジオ・ジャパン内の買い物でWAON POINTが5%還元!

加えてイオンシネマの映画料金も割引が受けられます。

USJに遊びに行ったり映画を見に行ったりする機会の多い学生さんがとてもお得になるカードです。

イオンカード(ミニオンズ)はこんな人におすすめ

- イオングループのお店でよく買い物をする人

- イオンシネマの割引を受けたい人

- ユニバーサル・スタジオ・ジャパンによく行く人

イオングループの店舗でWAON POINT2倍

イオンカード(ミニオンズ)は通常のイオンカードと同様に、WAON POINTがいつでも基本の2倍の還元率、1%還元されます。

イオングループの店舗は幅広く、いろいろなお店でWAON POINTをもらうことができます。

WAON POINT2倍対象のイオングループのお店

イオン、イオンスタイル、イオンモール、ダイエー、マックスバリュ、ミニストップ、ザ・ビッグ、ウエルシア、おうちでイオン イオンネットスーパー、イオンシネマ、未来屋書店・アシーネなど

スーパーだけでなくドラッグストアや書店も対象になるんだね!

イーデス

とくにスーパーなどで買い物をする機会の多い一人暮らしの大学生におすすめできるクレジットカードです。

イオンカードについてくわしく知りたい人はこちらの記事も参考にしてください。

③QUICPay払いなら2.0%還元(※2)「セゾンパール・アメリカン・エキスプレス®・カード」

セゾンパール・アメリカン・エキスプレス®・カード

| 年会費 | 初年度: 無料 2年目以降: 実質無料(※1) |

|---|---|

| 国際ブランド | |

| ポイント還元率 | 0.5~2.0%(※2) |

| ポイント名 | 永久不滅ポイント |

| 相性の良いお店 | QUICPay加盟店 |

| 海外旅行保険 | ― |

| 発行できる年齢 | 18歳以上のご連絡可能な方 |

| 発行スピード | 最短3営業日 |

※2:QUICpayの年間利用額が「30万円を超える月まで」が対象。以降は、通常通り(1,000円利用で1ポイント)の還元率に戻り、次の12月請求分より再度2%還元に戻る。(例:毎月4万円ずつQUICpayを利用した場合、8か月目の利用額(=32万円)までは2%の対象)なお、「年間利用額」の算定は入会時期に関わらず「12月請求額~翌年11月請求額」を1年とする。

永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

1ポイント最大5円相当のアイテムと交換の場合となります。

交換商品によっては、1ポイントの価値は5円未満になります。

(参照:【公式】セゾンパール・アメリカン・エキスプレス®・カード【年会費無料】 )

セゾンパール・アメリカン・エキスプレス®・カードの基本還元率は0.5%(※2)と他のクレカに比べてやや控えめです。

ですが、幅広いお店で2%の最大還元率(※2)でお買い物ができるという点から、大学生にもおすすめできるクレジットカードに選出しました。

年会費は初年度無料・翌年から1,100円かかりますが、年に1回以上セゾンパール・アメリカン・エキスプレス®・カードを使って買い物をすれば、翌年の年会費も無料になります。

セゾンパール・アメリカン・エキスプレス®・カードはこんな人におすすめ

- QUICPayをよく使う人

- 1年に1回はクレジットカードを使う人

- ETCを無料で発行したい人

全国300万か所以上のQUICPay加盟店で2%還元

セゾンパール・アメリカン・エキスプレス®・カードの最大の魅力は、QUICPay決済で買い物金額の2%(※)がポイント還元されることです。

基本還元率は0.5%と決して高くはありません。

ですがQUICPayの加盟店は全国300万か所以上!※2025年1月末時点(参照:QUICPayの使えるお店|QUICPay )

非常に多くの店で2%還元(※)が受けられるので、前述した三井住友カード(NL)やJCBカード Wの優待店舗以外での買い物でも高い還元を期待できるのがメリットです。

「お店によってクレジットカードを使い分けるのが面倒…」と思う人も、セゾンパール・アメリカン・エキスプレス®・カードを1枚持っていればいろんなお店で2%還元(※)を受けられるので、クレジットカード初心者におすすめできるカードです!

※QUICpayの年間利用額が「30万円を超える月まで」が対象。以降は、通常通り(1,000円利用で1ポイント)の還元率に戻り、次の12月請求分より再度2%還元に戻る。(例:毎月4万円ずつQUICpayを利用した場合、8か月目の利用額(=32万円)までは2%の対象)なお、「年間利用額」の算定は入会時期に関わらず「12月請求額~翌年11月請求額」を1年とする。

永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

1ポイント最大5円相当のアイテムと交換の場合となります。

交換商品によっては、1ポイントの価値は5円未満になります。

ETCが無料で発行可能

セゾンパール・アメリカン・エキスプレス®・カードのもう一つのメリットはETCが無料で発行できる点です。さらに、ETCカードの利用分も毎月のクレジットカード請求分に合算されるため、永久不滅ポイントを効率よく貯めることができます。

永久不滅ポイントはポイントの有効期限がないため、期限を気にすることなくどんどん貯めることができます。

学生におすすめの最強クレジットカード比較表

ここまでは学生に特におすすめのクレジットカード10選を紹介してきました。

ここからはおすすめをピックアップする上で比較した、収入のない学生が作れるクレジットカードの比較表を紹介します。

| カード名 | 公式サイト | 年会費 | ポイント還元率 | もらえるポイント | 発行スピード |

|---|---|---|---|---|---|

| 初年度: 永年無料 2年目以降: 永年無料 | 0.5%~7% (※1) | Vポイント | 最短10秒 (※3) | |

| 初年度: 永年無料 2年目以降: 永年無料 | 1.0%~10.5%(※1) | J-POINT | 最短5分程度(※2) | |

| 初年度: 永年無料 2年目以降: 永年無料 | 1.0%~10.5%(※1) | J-POINT | 最短5分程度(※2) | |

| 初年度: 無料 2年目以降: 実質無料(※1) | 0.5~2.0%(※2) | 永久不滅ポイント | 最短3営業日 | |

| 初年度: 無料 2年目以降: 無料 | 0.5〜1.5% | LIFEサンクスポイント | 最短2営業日 | |

| 永年無料 | 1%還元 | 楽天ポイント | 約1週間~10日前後 | |

| 初年度: 在学中無料 2年目以降: 在学中無料 | 0.3%~1.0%※ | J-POINT | 約2~3週間 | |

| 初年度: 無料 2年目以降: 524円(税込) | 0.5%〜1.9% | JRE POINT | 10日間程度 | |

| 初年度: 無料 2年目以降: 無料 | 0.5~1.0%※1 | エポスポイント | ネット申し込みで最短即日 ※2 | |

| 初年度: 無料 2年目以降: 無料 | 0.5%~5.0%(※1) | WAON POINT | 約2週間 | |

| 初年度: 永年無料 2年目以降: 永年無料 | 0.5%~最大20%(※1) | Vポイント | 最短3営業日(デビットモード/クレジットモード) | |

| 初年度: 無料 2年目以降: 無料 | 1.2%~4.2% | リクルートポイント | 約1週間 | |

| 初年度: 無料 2年目以降: 無料 | 0.5%~1.0% | WAON POINT | 約3週間 | |

| 初年度: 524円(税込) 2年目以降: 524円(税込) | 0.5%〜5.0%(※1) | JRE POINT | 最短1週間 | |

| 初年度: 無料 2年目以降: 無料 | 0.5%~1.0% | WAON POINT | 1~2週間程度 | |

| 初年度: 無料 2年目以降: 無料 | 1.0%~1.5% | Pontaポイント | 最短4営業日 | |

| 初年度: 無料 2年目以降: 無料 | 1.0~4.5% | dポイント | 最短5日 | |

| 初年度: 無料 2年目以降: 無料 | 0.5%~10.0%(※1) | J-POINT | 最短5分程度(※2) | |

| 初年度: 無料 2年目以降: 無料 | 1.0% | - | 3週間 | |

| 初年度: 無料 2年目以降: 無料 | 0.5~11.0%(※1) | nanacoポイント | 通常1週間程度 | |

| 初年度: 無料 2年目以降: 無料 | 0.5% | VIASOポイント | 最短翌営業日 | |

| 初年度: 永年無料 2年目以降: 無料 | 1.0%~3.0% | 楽天ポイント | 約1週間~10日前後 | |

SAISON CARD Digital | 初年度: 無料 2年目以降: 無料 | 0.5%(※1) | 永久不滅ポイント | 最短5分 | |

| 初年度: 永年無料 2年目以降: 永年無料 | 1.0%~5.0%(※1) | PayPayポイント | 最短7分(申込5分、審査2分)(※2) | |

JMBローソンPontaカードVisa | 初年度: 無料 2年目以降: 無料 | 0.5%〜3% | Ponta | 最短7営業日 | |

JP BANK VISA カード A Lente | 公式サイトへ | 初年度:無料 2年目以降: 1,375円 | 最大0.5% ※1,000円ごとに1ポイント付与 | JPバンクカードポイント | |

| 初年度: 永年無料 2年目以降: 永年無料 | 0.5%~20%(※1) | グローバルポイント | 最短翌営業日(※2) | |

Amazon Mastercard | 永年無料 | 1.0%~1.5%(※1) | Amazonポイント | 最短5分 |

注意事項

※1 7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

※3 即時発行ができない場合があります。

【JCBカードW】

※1 還元率は交換商品により異なります。

※2 モバ即の入会条件

①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)

②カード申し込み時に、WEBにてお支払い口座を設定

③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

受付時間を過ぎた場合は、翌日受付扱いとなります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

【JCBカード W plus L】

※1 還元率は交換商品により異なります。

※2 モバ即の入会条件

①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)

②カード申し込み時に、WEBにてお支払い口座を設定

③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

受付時間を過ぎた場合は、翌日受付扱いとなります。 モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

【セゾンパール・アメリカン・エキスプレス®・カード】

※1 年1回以上利用で翌年度無料。利用のない場合は1,100円(税込)かかります。

※2 QUICpayの年間利用額が「30万円を超える月まで」が対象。以降は、通常通り(1,000円利用で1ポイント)の還元率に戻り、次の12月請求分より再度2%還元に戻る。(例:毎月4万円ずつQUICpayを利用した場合、8か月目の利用額(=32万円)までは2%の対象)なお、「年間利用額」の算定は入会時期に関わらず「12月請求額~翌年11月請求額」を1年とする。

永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

1ポイント最大5円相当のアイテムと交換の場合となります。

交換商品によっては、1ポイントの価値は5円未満になります。

【ANAカード〈学生用〉】

※1 0.3%はキャッシュバックでポイントを利用、1.0%はマイル交換(2マイルコース)した場合の還元率。

【エポスカード】

※1 通常発行は約1週間

【イオンカード(ミニオンズ)】

※1 ユニバーサル・スタジオ・ジャパン®内の利用でWAON POINTが基本の10倍

【Oliveフレキシブルペイ(一般)】

※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

【ビューカード スタンダード】

※Suica・モバイルSuicaは東日本旅客鉄道株式会社の登録商標です。Suicaのペンギンは東日本旅客鉄道株式会社の「Suica」のキャラクターです。

※1

ポイント還元率に関する注釈

<最大還元率の利用例>

モバイルSuicaにてモバイルSuicaグリーン券を購入した場合、VIEWプラス3%+えきねっと2%=合計5%

※事前にJRE POINTへの会員登録およびSuicaの登録、モバイルSuica会員登録が必要です。

【JCBカード S】

※1 還元率は交換商品により異なります。

※2 モバ即の入会条件

①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)

②カード申し込み時に、WEBにてお支払い口座を設定

③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

受付時間を過ぎた場合は、翌日受付扱いとなります。

モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

【P-oneカード】

※請求時に自動で1%OFF。加えてキャンペーン等のボーナスポイントのみ付与(原則としてカード利用に伴うポイント付与は対象外)。

【セブンカード・プラス】

※1 最大11%還元には各種条件がございます。詳しくはセブンカード・プラスの公式ページを確認ください。

【SAISON CARD Digital】

※1 永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

【PayPayカード】

※1 利用金額200円(税込)につき1%、2円相当のPayPayポイントが還元されます。

※2 最短7分で発行されるのはカード番号のみです。物理カードは、1週間~10日程度で郵送されます。

【三菱UFJカード】

※1 最大20%ポイント還元にはご利用金額の上限など各種条件・ご留意事項がございます。相当額表記は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります(キャッシュバックへの交換の場合、1ポイントは4円となります)。

※2 Mastercard®とVisaのみ

【Amazon Mastercard】

※1 プライム会員なら最大2.0%

ここからは、大学生の初めてのクレジットカードの選び方を解説していきます。

大学生の初めてのクレジットカードの選び方

大学生が初めてのクレジットカードを選ぶときには、以下の5つのポイントを基準にするのがおすすめです。

大学生の初めてのクレジットカードの選び方

それぞれについて詳しく説明していきます。

年会費は永年無料で十分

学生さんの初めてのクレジットカードなら、年会費は「永年無料」のものを選ぶのがおすすめです!

クレジットカードの年会費は、大きく4つのパターンに分けられます。

| 永年無料 | 年会費がずっと無料 |

|---|---|

| 初年度無料 | 初年度の年会費だけ無料で、翌年から有料 |

| 実質無料 | 一定の条件を満たせば翌年の年会費が無料 |

| 有料 | 年会費が定額でかかる |

年会費が有料のクレジットカードは、限度額が高い・サポートが充実しているなどのメリットはたくさんあります。

ですが、学生の初めてのクレジットカードなら、これからどれだけクレジットカードを多用するのかわからない部分もあるでしょう。

たとえ使わなかったとしてもお金がかからないように、年会費は永年無料のクレジットカードから始めるのがおすすめです!

海外で使うならJCBよりVisaかMastercard®

海外旅行や留学の予定がある人は、国際ブランドはVisaかMastercard®を選びましょう。

Visa・Mastercard®は海外でも加盟店が多いため、旅行先でも安心してクレジットカードを使うことができます。

ポイント還元率は1%以上を狙う

これからクレジットカードの発行を考えている人は、ポイント還元率は1%以上を目標にカード選びをするのがおすすめです。

現在クレジットカードの還元率は以前に比べて上がっており、基本の還元率で1%超えのカードも決して少なくないからです。

基本還元率1%未満のクレジットカードを選ぶ場合には、それでも選ぶメリットがあるか?を一度考えてみる必要があります。

よく使う店舗でのポイント還元率もチェック

優待店舗のポイントアップ制度も忘れてはならないポイントです。

たとえばAmazon.co.jpでよく買い物をする人が楽天カード・JCBカード Wを使った場合のポイント還元額を比較してみましょう。

Amazonで年間50万円買い物をした場合

- 楽天カード:

還元率1.0%で5,000円相当のポイント還元 - JCBカード W:

Amazon.co.jp(※)の還元率2.0%のため、10,000円相当のポイント還元

このように同じように買い物をしていても、JCBカード Wを使ったほうが2倍のポイント還元を受けることができます。

基本還元率だけでなく、「自分がよく使うお店でお得にポイントが受けられるカードはどこだろう?」という点でもカードを選ぶことが大切だね!

イーデス

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

海外旅行・留学なら保険の充実度も確認

特に海外旅行や留学の予定がある学生さんは、海外旅行損害保険などの付帯保険もチェックしておきましょう。

もしも海外でケガや病気にかかって治療を受けた場合、医療費がとても高額になる場合があります。

クレジットカードにはそのようなトラブルでかかる出費に備える保険が充実しているものがあります。

海外旅行損害保険が付帯しているか、付帯するならどのような内容かを確認してから申し込みましょう。

海外留学に持って行くクレジットカードを探している人は、こちらの記事も参考にしてください。

それではここからは、学生さんがクレジットカードを作る時の作り方を紹介していきます。

学生向けクレジットカードの作り方

学生向けのクレジットカードは、以下の流れで作ることができます。

STEP.1

クレジットカード選びのポイントを踏まえて、欲しいクレジットカードを選ぶ

STEP.2

クレジットカードの申込みページ・店頭・郵送のいずれかから、申込みフォームを入手、必要情報を記入【約30分】

STEP.3

カード会社側で審査を実施【約1週間程度】

STEP.4

審査の結果通知が届く

STEP.5

審査に通過した場合、郵送でクレジットカードが届く【約1~2週間程度】

上記は一般的な流れですが、昨今はオンライン申し込みに限り、即時発行に対応している場合もあります。

その場合は数十秒~数十分でカード番号が発行され、すぐにネットショッピングなどで利用可能。

どうしてもインターネットやPC操作が苦手な人などにとって店頭申し込みは向いていますが、通常であれば店舗に出向く必要や書類を待つ必要はなく手軽なためオンライン申し込みがおすすめです。

即時発行に対応していなくても、オンライン申し込みの方が、カードが手元に届くまでの時間も短くて済みます。

カードは手元に届いたら裏面にすぐ氏名を記載しましょう。裏面の氏名未記入のカードは利用を断られることもあるためです。

収入のない学生が審査に落ちないための注意点

収入のない学生さんでも、クレジットカードの審査は通ることができます!

学生のクレジットカードでは、本人の支払い能力は重視されず、親や同居している親族の収入などを基準に審査が行われるからです。

審査を落ちないようにするためには注意すべきことは以下の4点です。

学生がクレジットカードに申し込むときの注意点

- 申込書の必要事項は正確な内容を記入する

- 引き落とし用の口座を用意しておく

- 一度に複数のカードを申し込みしない

- キャッシング枠は必要がなければゼロにする

また、「どうしてもクレジットカードの審査が通らない…」という場合には、デビットカードや家族カードの発行がおすすめです!

学生さんにおすすめのデビットカードについてはこちらの記事も参考にしてください。

学生向けのクレジットカードについてよくある質問

学生向けのクレジットカードについてよくある質問をまとめています。

クレジットカードは学生でも作れる?

学生でもクレジットカードは作れます!

2022年の民法改正により成人年齢が18歳に引き下げられたことで、18歳以上であれば収入のない高校生や大学生・専門学校生でも、親の同意なしにクレジットカードを申し込むことができるようになりました。

たとえば、学生専用ライフカードの公式サイトでは申し込み条件として以下の内容が記載されています。

満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方

※オンラインでの入会申込は、 卒業予定年月の1か月前の月末までとさせていただきます。

進学予定で満18歳以上の高校生の方

※卒業される年の1月以降お申し込みいただけます。

なお、満18歳以上の高校生の方は、進学先の学校名と進学先の卒業予定年月を入力してください。

原則、他のライフカードとの重複発行はできません。

学生のクレジットカード審査では、本人の支払能力は重視されず、年収や支払い能力はチェックされていません。重視されるのは、親や同居の親族の収入です。

この記事で紹介しているクレジットカード10選は、すべて収入の規定のない学生向けのクレジットカードのみなので、その中からは安心してお選びください。

卒業後に学生特典や年会費はどうなるの?

学生専用カードの場合、卒業後は自動で一般カードに移行します。

そのまま継続利用できる場合もありますが、学生特典はなくなり、年会費が発生する場合もあります。

ですが学生のうちに学生用クレジットカードに申し込んでおくと、入会時の学生特典がもらえたり、学生専用の高い還元率でポイントがもらえたりすることもあります!

大学4年生や卒業間近の方でも、卒業旅行などのために学生用クレジットカードを発行するのはおすすめです。

ただし、学生専用クレジットカードは学校卒業後に失効し、社会人カードに移行しなければならない場合があります。

社会人になってからも使えるクレジットカードをお探しの方は、こちらの記事も参考にしてください。

まとめ

クレジットカードを初めて発行する学生向けのおすすめクレジットカードを紹介してきました。

クレジットカードはお得に選べば、毎日のお買い物でポイントが還元されてお得に使うことができます!

また不正利用対策や使いすぎ防止のシステムを活用すれば、クレカ初心者でも安心して使うことができるでしょう。

学生におすすめのクレジットカード

- 対象のコンビニや飲食店などでスマホのタッチ決済またはモバイルオーダーを利用するとポイント7%(※1)の高還元率!「三井住友カード(NL)」

- Amazon.co.jp・スターバックス(※1)で最強!と人気のクレカ 「JCBカード W」

- QUICPay払いなら2.0%(※1)の高還元「セゾンパール・アメリカン・エキスプレス®・カード」

- 海外旅行・留学なら4%キャッシュバックの「学生専用ライフカード」

- 18歳以上なら高校生でも発行可能!「楽天カードアカデミー」

- 学生限定でANAマイルがどんどん貯まる「ANAカード〈学生用〉 」

- Suicaで通学・定期券を買うなら「ビックカメラSuicaカード」

- 即日発行可能!ゴールドカードを目指せる「エポスカード」

- イオンでもUSJでもお得な「イオンカード(ミニオンズ)」

- 口座をまとめて管理するなら「Oliveフレキシブルペイ(一般)」

【三井住友カード(NL)】

※1:7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

【JCBカード W】

※1:

※Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※スターバックスカードへのオンライン入金・オートチャージ、Starbucks eGift、モバイルオーダーが対象です。店舗での利用分・入金分はポイント倍付の対象となりません。

【セゾンパール・アメリカン・エキスプレス®・カード】

※1:QUICpayの年間利用額が「30万円を超える月まで」が対象。以降は、通常通り(1,000円利用で1ポイント)の還元率に戻り、次の12月請求分より再度2%還元に戻る。(例:毎月4万円ずつQUICpayを利用した場合、8か月目の利用額(=32万円)までは2%の対象)なお、「年間利用額」の算定は入会時期に関わらず「12月請求額~翌年11月請求額」を1年とする。

永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

1ポイント最大5円相当のアイテムと交換の場合となります。

交換商品によっては、1ポイントの価値は5円未満になります。

(参照:【公式】セゾンパール・アメリカン・エキスプレス®・カード【年会費無料】 )

これからの学生生活をクレジットカードでより豊かなものにしてくださいね!

学生のクレジットカードの関連記事

たとえば、ローソンで毎日500円のランチを購入した場合、1か月でなんと1,050ポイントも貯まるよ!

イーデス