Olive(オリーブ)とは?種類やデメリット、三井住友カードとの違いを解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

2023年3月に、SMBCグループが「Olive(オリーブ)」のサービスを開始しました。モバイル総合型金融サービスとして登場したOlive(オリーブ)ですが、登場から間もないため、どんなサービスなのか詳しく知らないという人も少なくありません。また、三井住友カードが発行しているクレジットカードと違いが気になる人もいるでしょう。

今回は、Olive(オリーブ)の概要とできること、おすすめの人の特徴や申し込み方法について詳しく解説します。気になっているけど使っていないという人、三井住友カードが発行しているクレジットカードと何が違うのか知りたい人は、ぜひ参考にしてください。

Oliveフレキシブルペイ(一般)

| 年会費 | 初年度:永年無料 2年目以降:永年無料 |

|---|---|

| ポイント還元率 | 0.5%~最大20%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短3営業日(デビットモード/クレジットモード) |

| 追加カード | ETCカード 家族カード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 初年度:無料 (※2) 2年目以降:550円(税込) |

| ETCカード発行期間 | 2週間程度 |

| マイル還元率(最大) | 0.5% |

| 旅行傷害保険 | 海外旅行傷害保険 |

| ポイント名 | Vポイント |

| 締め日・支払日 | 翌月26日 |

| 申し込み条件 | 日本国内在住の個人の方(クレジットモードは満18歳以上(高校生は除く)が対象) |

- 年会費永年無料

- 対象のコンビニ・飲食店で最大20%の還元率(※1)

- デビットカードとしても使える!

- 【何度でも手数料無料】三井住友銀行、三菱UFJ銀行の店舗外ATM時間外手数料無料

補足事項

- ※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 - ※2 初年度無料、翌年度以降は税込550円(前年1回以上ETC利用があれば無料)

消費生活ジャーナリスト / 株式会社岩田昭男事務所

監修者岩田昭男さん

1952年生まれ。早稲田大学第一文学部卒業。同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。

主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。

主な著書としては、

「Suica一人勝ちの秘密」(中経出版・現カドカワ)

「「信用力」格差社会」(東洋経済新報社)

「信用偏差値」(文春新書)

「クレジットカード・サバイバル戦争」(ダイヤモンド社)

「ドコモが銀行になる日」(PHP)

「キャッシュレス覇権戦争」(NHK出版)

また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

2021年からYouTubeチャンネル「岩田昭男のキャッシュレス道場」オープン。

趣味は「猫」と「キートン」

気になる内容をタップ

三井住友銀行のOlive(オリーブ)とは

画像引用元:三井住友カード

三井住友銀行のOlive(オリーブ)とは、SMBCグループが提供しているモバイル総合金融サービス。モバイル金融総合サービスとは、銀行の決済や証券・保険などの管理、クレジットカードやデビットカードの支払い・管理ができるアプリのことです。2023年3月に登場したばかりのサービスであり、これひとつでお金の出入りを管理できる便利なサービスでもあります。

発行されるカードは1枚だけで、このカードで複数の役割がこなせるのが特徴です。また、それまで別々に貯まっていたポイントがOlive(オリーブ)に統一されるというメリットもあります。

それまでモバイル金融総合サービスやポイントの効率的な獲得は、金融機関ではなくスマホ決済サービスがサービスの延長線として提供してきました。SMBCグループはこの状況下でOlive(オリーブ)を投入したことで、大きな話題になっているのです。

岩田昭男/ 消費生活ジャーナリスト

日本でのクレジットカードの黎明期から取材を始めてとうとうキャッシュレスの時代までやってきました。クレジットカード、電子マネー、QRコード決済、ウエアラブル決済など次々と新しいツールが出てきては消えていきますが、これからもその浮沈を見つめつつ上手な利用方法をアドバイスしていきたいと思います。

【専門家の解説】

SMBCグループが前代未聞の金融サービスを3月から始めています。

Olive(オリーブ)というモバイル型の総合金融サービスで、銀行の決済や証券・保険等の管理、クレジットカードやデビットカードの支払い、管理が簡単にできるシステムのことです。

なかでも出色なのがフレキシブルペイカードです。

これは、国際ブランドのVisaが開発した決済システムで、複数の支払い方法を1つのカードに集約し、決済方法選択ができる、Visaで世界初の技術といえます。

キャッシュカード、クレジットカード、デビットカード、ポイント支払いの4つのモードを切り替えながら、利用できる点がこれまでのツールになかったところです。

そのため、これまでの金融サービスの形を大きく変えるのではないかと期待されています。

例えば、いつもはデビットカードモードで使っていても、大きな買い物する時は、クレジットカードに切り替えて、分割払いを選んで支出を抑えて使うことができるので、家計の助けになると期待されているのです。

もうひとつ見逃せないのが三井住友カード(NL)譲りの普段遣いの店での高還元ポイントサービスがつくことです。

いつもは0.5%のポイントが対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーで買い物をすると8%のポイントが還元されます。(※1)

また、新しくなった「Vポイントアッププログラム」では、住宅ローンや投資信託など、グループサービスの利用で対象のコンビニ・飲食店のポイント還元率が最大20%(※2)までアップするなど、魅力が満載です。

※1 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。スマホのタッチ決済での利用対象店舗とモバイルオーダーの対象店舗は異なる場合があります。通常のポイント分を含んだ還元率です。

※2 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

Olive(オリーブ)と三井住友カードの違い

Olive(オリーブ)との比較対象として、三井住友カードが挙げられます。同じSMBCグループが発行しているカードですが、Olive(オリーブ)はフレキシブルペイに対応しているのに対し、三井住友カードは一般的なクレジットカードです。

フレキシブルペイとは、Visaが開発した決済システムで、複数の支払い方法を1つのカードに集約し、決済方法選択ができる、Visaで世界初の技術です。機能の中にはクレジットカード機能も含まれているため、三井住友カードの機能を含有しているのがOlive(オリーブ)といってもいいかもしれません。

まとめると、Olive(オリーブ)は三井住友カードの機能も持っている多機能なカードであるといえるでしょう。

Olive(オリーブ)でできること

Olive(オリーブ)でできることはいくつかありますが、代表的なことは次の2つです。

- 1枚のカードで支払いモードを切り替えられる

- アプリ上でお金の流れを一元管理できる

支払い方法の変更やお金の出入りが、Olive(オリーブ)ひとつで完結するというのが大きなメリットです。2つのできることを詳しく解説します。

1枚のカードで支払いモードを切り替えられる

Olive(オリーブ)最大の特徴は、1枚のカードで支払いモードを切り替えられる点です。

フレキシブルペイと呼ばれるVisaが開発した世界初(※)の技術を用いて、1枚のカードが複数の役割をできるようになっています。

※Visaが開発した新機能(複数の支払い方法を1つのカードに集約・決済方法選択)を使用することについて世界初 (2023年1月時点/Visa調べ)

具体的には、以下の機能がひとつになっています。

- キャッシュカード

- デビットカード

- クレジットカード

- ポイント払い

これらの機能がOlive(オリーブ)1枚で完結するようになっている、オールインワンカードなのです。アプリ上で機能を使い分けることができるため、非常に便利なカードといえるでしょう。

それぞれの詳細は以下の通りです。

| デビットモード | クレジットモード | ポイント払いモード | |

|---|---|---|---|

| 利用可能な年齢 | 年齢制限なし | 高校生を除く満18歳以上※ | 年齢制限なし |

| 支払い方法 | 一括 | 1回払い・2回払い・ボーナス一括払い・リボ払い・分割払い | 一括 |

| 支払い回数 | 1回 | 24回まで | 1回 |

| 利用可能額 | 200万円 | 100万円 | 30万円 |

| 特典 | Vポイント付与 | Vポイント付与 | - |

※ゴールドランク以上は満20歳以上が対象

例えば、普段はデビットモードで支払いをしているものの、大きな買い物をする際はクレジットモードに切り替えて分割払いにするなどの使い方ができます。

デビットモードとクレジットモードで貯まったポイントで支払いをするポイント払いモードもあるため、貯まったVポイントに応じてお得に買い物もできるでしょう。

このように、柔軟に支払い方法を変更できるのがOlive(オリーブ)の強みです。

アプリ上でお金の流れを一元管理できる

今まで別々に管理していた銀行口座の確認やポイント残高、SBI証券がOlive(オリーブ)アプリだけで一元管理できるようになります。

複数のアプリを使い分ける必要がなく、利便性が高いのが特徴。

以下は、Olive(オリーブ)アプリで確認できる内容です。

アプリ上で確認できること

- キャッシュレス決済

- ポイント払い

- 決済方法ごとの明細確認

- ポイント残高の確認

- 三井住友銀行の口座残高

- 三井住友銀行の入出金明細確認(30年分)

- 三井住友銀行の振込手続き

- SBI証券の投資信託

上記の情報がアプリひとつで確認できるため、お金の流れを明確にすることができます。上手に使い分けることで効率よく運用できるのも大きなメリットといえるでしょう。

利便性の高さだけではなく、お金の流れや現在の状況をすぐに確認できるため、管理の手間も大幅に省けます。

Olive(オリーブ)を利用するデメリット

嬉しいメリットが多いOlive(オリーブ)ですが、3つのデメリットがあることも理解しておきましょう。

- デメリット1.家族カードの発行ができない

- デメリット2.国際ブランドがVisaしか選べない

- デメリット3.三井住友銀行の口座が必要

人によってはデメリットにならない場合もあります。詳しく内容を見てみましょう。

岩田昭男/ 消費生活ジャーナリスト

日本でのクレジットカードの黎明期から取材を始めてとうとうキャッシュレスの時代までやってきました。クレジットカード、電子マネー、QRコード決済、ウエアラブル決済など次々と新しいツールが出てきては消えていきますが、これからもその浮沈を見つめつつ上手な利用方法をアドバイスしていきたいと思います。

【専門家の解説】

ただこのOlive(オリーブ)を持つことができるのは、三井住友銀行の口座を持つ人に限られます。

これまでの三井住友カードを持っている人はOlive(オリーブ)のカードに切り替えて使うことはできません。

もし使いたいなら、三井住友カードとOlive(オリーブ)の2枚持ちになります。

さらに家族カードがなくブランドがVisaだけとなりますから、注意してください。

しかし、金融サービスの一番新しい動きを実際味わえますから、Olive(オリーブ)を持って試してみるのも良いのではないでしょうか。

デメリット1.家族カードの発行ができない

Olive(オリーブ)アカウントでは家族カードの発行ができません。

後述しますが、ゴールドランクの年会費無料条件の中に、1年間での決済額が100万円以上であれば翌年の年会費無料という特典があります。

1人で年間100万円の決済をする可能性が高いのであれば問題にはなりませんが、家族カードが発行できないため100万円をクリアできないという人もいるかもしれません。

このような場合は、ゴールドランクではなく一般ランクを選択し、Vポイントアッププログラムなどの高還元率の特典やイベントを活用して年会費分を取り返すのがいいでしょう。

※2024年4月16日以降、クレジットモード専用という制限がありますが、Olive(オリーブ)でも家族カードの発行が可能になりました。

デメリット2.国際ブランドがVisaしか選べない

Olive(オリーブ)フレキシブルペイはVisaブランドでしかカードが作成できず、他の国際ブランドを選択することができません。

Mastercard®やJCBにしか対応していない場合、Visaブランドのみ対応のOlive(オリーブ)はデメリットとなる可能性があります。

ただしVisaブランドはほとんどのお店で利用できるため、それほど大きなデメリットになる可能性は低いと考えられます。またタッチ決済に対応しているのは三井住友カードの中でもVisaブランドのみであるため、タッチ決済を使いたいのであればOlive(オリーブ)を選択するといいでしょう。

デメリット3.三井住友銀行の口座が必要

Olive(オリーブ)はキャッシュカードの機能も兼ね備えています。

そのため、三井住友銀行の口座を持っていない人は、口座を開設する必要があります。

Olive(オリーブ)はメインバンクが三井住友銀行があることで最大のメリットを発揮するため、他の銀行口座がメインとしている人には切り替える必要があり、手間がかかるでしょう。

Olive(オリーブ)を利用するメリット

Olive(オリーブ)を利用すると、次のようなメリットが得られます。

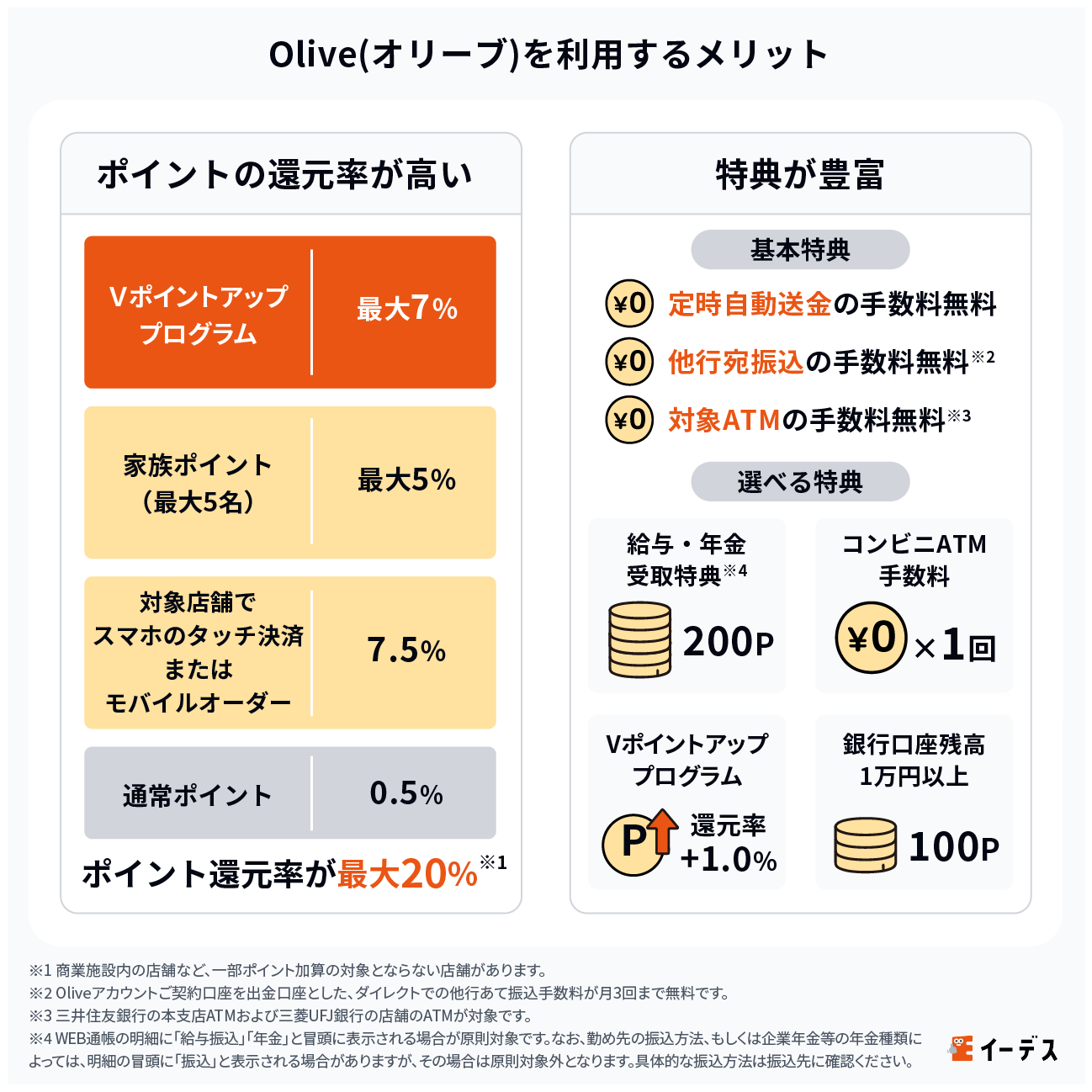

- メリット1.ポイントの還元率が高い

- メリット2.特典が豊富

それぞれどのような内容なのか、詳しく見ていきましょう。

メリット1.ポイントの還元率が高い

ひとつ目はポイント還元率が最大20%(※1)になる点です。

Olive(オリーブ)の通常のポイント還元率は0.5~1%であり、クレジットカードとしても標準的なポイント還元率です。しかし特定のサービスを使うと還元率が加算されていき、最大で20%(※1)の高還元率となります。

条件としては次の4つです。

- 通常ポイント:0.5%

- 対象のコンビニ・飲食店でのスマホのタッチ決済またはモバイルオーダー利用:+7.5%

- 家族ポイント(家族1人登録するごとに+1%):最大+5%

- Vポイントアッププログラム利用:最大+7%

「Vポイントアッププログラム」は、対象のサービスを利用しなければなりませんが、中には利用条件が簡単なものも。スマホのタッチ決済またはモバイルオーダーと組み合わせだけで8%のポイント還元率(※2)は簡単にクリアできます。

「Vポイントアッププログラム」の対象サービスは以下にまとめた通りです。

| 対象サービス | 加算還元率 | 条件 |

|---|---|---|

| アプリログイン | +1.0% | Olive(オリーブ)アカウントに契約する、かつ三井住友銀行アプリorVpassアプリに月1回以上ログインする |

| Olive(オリーブ)アカウントの選べる特典 | +1.0% | Olive(オリーブ)アカウントの選べる特典で「Vポイントアッププログラム+1%」を選ぶ ※プラチナプリファードが2つ選択可能なため、+2%も可能 |

| Olive(オリーブ)アカウントの契約と住宅ローンの契約 | +1.0%Olive(オリーブ)アカウントの契約とアプリへのログイン | Olive(オリーブ)アカウントに契約する、かつ、住宅ローンの契約がある |

| SBI証券で特定の条件を満たす | +0.5% | 当月の投資信託の買い付けが1回以上ある |

| +0.5% | 当月の国内株式もしくは米国株式の取引が1回以上ある | |

| +1.0% | 当月末時点でNISA/積立NISA口座の保有資産評価額が30万円以上ある | |

| SMBCモビットの契約と利用 | +1.0% | Oliveアカウントに契約する、かつ、SMBCモビットを契約のうえ、Oliveアカウント契約口座を支払い方法に登録後、利用。 |

| 住友生命で特定の条件を満たす | 最大+2.0% | 「Vitalityスマート for Vポイント」に加入し、Vitality健康プログラムを実施。Vitality ステータスに応じてポイントアップ |

このうち上の2つは達成の難易度が低く、全てクリアすれば15.0%、プラチナプリファードであれば16.0%の交換現実を実現できます。

なお、対象の店舗の一部は以下の通りです。

対象の飲食店:マクドナルド、モスバーガー、ケンタッキーフライドチキン、𠮷野家、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司 他

対象店舗やポイント還元率は変更になる場合があります。詳しくは、Vポイントアッププログラムの公式サイトをご確認ください。

※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。商業施設内にある店舗など一部ポイント加算対象にならない店舗があります。スマホのタッチ決済での利用対象店舗とモバイルオーダーの対象店舗は異なる場合があります。通常のポイント分を含んだ還元率です。

メリット2.特典が豊富

もうひとつの大きなメリットとして、基本特典と選べる特典の2種類の特典を受けることができます。選べる特典とは、複数用意されたら毎月自由に選択できる特典のことで、次のようなものが用意されています。

基本特典

- 定時自動送金「きちんと振込」の手数料無料

- SMBCダイレクトの他行宛振込手数料無料(※)

- 三井住友銀行の本支店ATMおよび三菱UFJ銀行の店舗がATMの24時間手数料無料

※Oliveアカウントご契約口座を出金口座とした、ダイレクトでの他行あて振込手数料が月3回まで無料です。

選べる特典

- 給与・年金受取特典 200ポイント付与(※1)

- コンビニATM手数料1回無料(※2)

- Vポイントアッププログラム還元率+1%

- 銀行口座残高1万円以上で100ポイント付与(※3)

※1 WEB通帳の明細に「給与振込」「年金」と冒頭に表示される場合が原則対象です。なお、勤め先の振込方法、もしくは企業年金等の年金種類によっては、明細の冒頭に「振込」と表示される場合がありますが、その場合は原則対象外となります。具体的な振込方法は振込先にご確認ください。

※2 対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。

※3 円預金・外貨預金の残高が10,000円以上の場合が対象です。

振込手数料やATMの時間外手数料が無料になるといった、生活でのありがたい内容が特典に組み込まれています。

選べる特典も、特定の人だけ恩恵を受けられるようなものではなく、自由に選択できるのが嬉しいポイントです。

Olive(オリーブ)のカードの種類

Olive(オリーブ)には3種類のカードが用意されており、それぞれ年会費や受けられる特典が異なります。3種類のカードの概要を以下にまとめました。

Oliveフレキシブルペイ(一般) | Oliveフレキシブルペイ ゴールド | Oliveフレキシブルペイ プラチナプリファード | |

| 申し込み資格 | 高校生を除く満18歳以上 | 高校生を除く満18歳以上 | 高校生を除く満18歳以上 |

| 年会費(税込) | 永年無料 | 初年度:5,500円 2年目以降:5,500円 | 初年度:33,000円 2年目以降:33,000円 |

| ポイント還元率 | 0.5%~最大20%(※1) | 0.5%~最大20%(※1) | 1.0%~最大20%(※1) |

| 国際ブランド | Visa | Visa | |

| 発行スピード | 最短3営業日(デビットモード/クレジットモード) | 最短3営業日(デビットモード/クレジットモード) | 最短3営業日(デビットモード/クレジットモード) |

| 利用限度額 | 公式サイト参照 | 200万円 | 500万円 |

| ETC年会費(税込) | 無料 (※2) | 550円 | 550円 |

| 電子マネー | ApplePay GooglePay PiTaPa | ApplePay GooglePay PiTaPa | |

| 旅行損害保険 | 海外:最高2,000万円 | 国内:最高2,000万円 海外:最高2,000万円 | 国内:最高5,000万円 海外:最高5,000万円 |

【Oliveフレキシブルペイ(一般)】

※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 初年度無料、翌年度以降は税込550円(前年1回以上ETC利用があれば無料)

【Oliveフレキシブルペイ ゴールド】

※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

【Oliveフレキシブルペイ プラチナプリファード】

※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カードのグレードが上がっていくたびに年会費も高くなっていきますが、ポイント還元率や利用限度額、旅行損害保険などの付帯が充実するようになります。

全てフレキシブルペイに対応しているため利便性の高さはどれも同じですが、その他の条件によって申し込むカードの種類を変えるといいでしょう。

それぞれのカードの特徴について、もう少し詳細に見ていきましょう。

Oliveフレキシブルペイ(一般)

Oliveフレキシブルペイ(一般)

| 年会費 | 初年度:永年無料 2年目以降:永年無料 |

|---|---|

| ポイント還元率 | 0.5%~最大20%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短3営業日(デビットモード/クレジットモード) |

| 追加カード | ETCカード 家族カード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 初年度:無料 (※2) 2年目以降:550円(税込) |

| ETCカード発行期間 | 2週間程度 |

| マイル還元率(最大) | 0.5% |

| 旅行傷害保険 | 海外旅行傷害保険 |

| ポイント名 | Vポイント |

| 締め日・支払日 | 翌月26日 |

| 申し込み条件 | 日本国内在住の個人の方(クレジットモードは満18歳以上(高校生は除く)が対象) |

- 年会費永年無料

- 対象のコンビニ・飲食店で最大20%の還元率(※1)

- デビットカードとしても使える!

- 【何度でも手数料無料】三井住友銀行、三菱UFJ銀行の店舗外ATM時間外手数料無料

補足事項

- ※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 - ※2 初年度無料、翌年度以降は税込550円(前年1回以上ETC利用があれば無料)

Oliveフレキシブルペイ(一般) がおすすめの人

- 年間の決済額が100万円以下の人

- 海外旅行に行く機会が多い人

- 三井住友銀行内でお金のやり取りが完結する人

Oliveフレキシブルペイ(一般)は、他の2種類と違って年会費がかからないという特徴があります。海外旅行保険の内容など異なる点はいくつかありますが、他のOliveフレキシブルペイと同じようにフレキシブルペイに対応しているため利便性という点では大きく変わりません。

初めてカードを持つという人やSMBCグループ系列の金融サービスを複数契約している人の中でも、年間の決済額が100万円以下の人にはおすすめできるカードです。

Oliveフレキシブルペイ ゴールド

Oliveフレキシブルペイ ゴールドは、一般カードよりも付帯内容などが追加されたワンランク上のカードです。

Oliveフレキシブルペイ ゴールド

| 年会費 | 初年度:5,500円(税込) 2年目以降:5,500円(税込)(※1) |

|---|---|

| ポイント還元率 | 0.5%~最大20%(※2) |

| 発行スピード | 最短3営業日 (デビットモード/クレジットモード) |

| 国際ブランド | |

| 電子マネー | |

| 限度額 | 200万円 |

| ETC年会費 | 初年度:無料 2年目以降:550円(税込)(※3) |

| 追加カード | なし |

| マイレージ還元率(最大) | なし |

| 旅行保険 | 海外:最大2,000万円 国内:最大2,000万円 |

| ポイント名 | Vポイント |

注目ポイント

- 限度額が200万円に拡大され、使い勝手が向上

- 国内旅行保険が追加されて旅の強い味方に

- 年間決済額100万円以上で翌年の年会費無料

※1 年間100万円以上の利用で翌年以降の年会費永年無料。デビットモード・クレジットモードでの利用が対象です。

特典を受けるには一定の条件がございます。詳細は公式サイトを確認ください。

※2 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※3 前年1回以上ETC利用がある場合は翌年度無料

Oliveフレキシブルペイ ゴールドがおすすめの人

- 年間100万円以上の決済をするのが確実な人

- 海外だけではなく国内の旅行や出張が多い人

- 海外ラウンジサービスを利用したい人

一般的なクレジットカードと同じく、ゴールドカードに相当するため付帯する特典が豪華になっているのが特徴です。利用限度額は200万円に引き上げられていること、年間100万円以上の決済で翌年の年会費が無料になることから、一般カードとどちらを作ればいいか悩む場合は年間の決済額に注目して選択するといいでしょう。

また、旅行保険やそれに関連する付帯が充実しているのも特徴です。特に国内外問わず旅行や出張が多い人は、Oliveフレキシブルペイ(一般)よりもOliveフレキシブルペイ ゴールドの方がおすすめです。

Oliveフレキシブルペイ プラチナプリファード

Oliveフレキシブルペイ プラチナプリファードは、Olive(オリーブ)の発行するカードの最上位ランクに相当する1枚です。クレジットカードを使い慣れている人におすすめできるカードでもあります。

Oliveフレキシブルペイ プラチナプリファード

| 年会費 | 初年度:33,000円(税込) 2年目以降:33,000円(税込) |

|---|---|

| ポイント還元率 | 1.0%~最大20%(※1) |

| 発行スピード | 最短3営業日 (デビットモード/クレジットモード) |

| 国際ブランド | |

| 電子マネー | |

| 限度額 | 500万円 |

| ETC年会費 | 初年度:無料 2年目以降:550円(税込)(※2) |

| 追加カード | なし |

| マイレージ還元率(最大) | なし |

| 旅行保険 | 海外:最大5,000万円 国内:最大5,000万円 |

| ポイント名 | Vポイント |

注目ポイント

- ポイント還元率が最も高い

- 対象のコンビニや飲食店での利用で最大16%還元

- 年間100万円以上の利用で10,000ポイントプレゼント

※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 前年1回以上ETC利用がある場合は翌年度無料

Olive フレキシブルペイ プラチナプリファードがおすすめの人

- 年間決済額300万円以上の人

- ハイステータスなクレジットカードを所有したい人

- 手厚い旅行保険が欲しい人

プラチナカードというだけあって、年会費は高めに相当されているもののそれ相応の特典が用意されています。旅行保険は国内外問わず最高5,000万円で、強力にあなたの旅行をサポートしてくれるでしょう。

また、年会費無料の条件などはありませんが、年間100万円以上の利用で10,000ポイントが付与されるサービスがついています。年間で最大40,000ポイントまで獲得できるため、年間の決済額が300万円程度ある人は、実質年会費をほぼ無料にできるというメリットも嬉しいポイントです。

Olive(オリーブ)を申し込む際の注意点

Olive(オリーブ)を申し込む際には、次の3つの注意点があることを覚えておいてください。

- 申し込みには三井住友銀行の口座が必要

- すでに三井住友カードを持っている場合、切り替えではなく追加になる

- SMBCCARD、SMBCデビットを持っている場合、切り替えの手続きが必要

場合によっては銀行口座を新たに開設しなければならなかったり、現在所有しているカードと2枚持ちになってしまったりする可能性があります。それぞれどのような人が対象なのか、詳細を解説します。

カード利用日から反映されるのが早いWeb明細がおすすめ

Olive(オリーブ)フレキシブルペイで支払いを行うには、引き落とし先の口座となる三井住友銀行の銀行口座の開設が必要です。Olive(オリーブ)アカウントを取得するためには、次の5つのサービスに申し込まなければなりません。

- 三井住友銀行の普通預金もしくは残高別金利型普通預金

- SMBCダイレクト

- Web通帳

- SMBCID

- Olive(オリーブ)フレキシブルペイ

条件の中に三井住友銀行の普通預金口座もしくは残高別金利型普通預金口座の開設が求められているため、銀行口座の開設は必須です。

すでに他の銀行をメインバンクとしている人には不便かもしれませんが、Olive(オリーブ)を利用したい場合は必須条件であるため注意が必要です。

すでに三井住友カードを持っている場合、切り替えではなく追加になる

すでに三井住友カードを持っている場合、切り替えではなく新たにOlive(オリーブ)のカードを持たなければなりません。言い換えれば2枚持ちが必須となるため、2枚も必要ないという人は今契約している三井住友カードを解約する必要があります。

2枚持ちでも問題ないという人であれば特に大きなデメリットは発生しませんが、管理の手間を省きたいという人にとっては2枚になってしまうことで管理が複雑になるというデメリットがあるでしょう。

家族カードの必要性や普段のカードの使い方をシミュレーションして、2枚持ちにするか三井住友カードを解約するかの判断をする必要があります。

SMBCCARD、SMBCデビットを持っている場合、切り替えの手続きが必要

SMBCCARD、SMBCデビットを持っている場合、切り替えの手続きが必要になります。SMBCCARDとは、三井住友銀行口座と一体になったクレジットカードのことです。もうひとつのSMBCデビットは、同じく三井住友銀行の普通預金のキャッシュカードとデビットカードが一体となったカードです。

これら2枚のカードはOlive(オリーブ)の機能と共通する要素が多く、三井住友銀行口座と一体となっている点では全く同じになります。

管理の手前や使いすぎを防ぐため、SMBCCARDとSMBCデビットを所有している人は、Olive(オリーブ)を申し込む際に切り替えの手続きが必要となるのです。

Olive(オリーブ)がおすすめの人

ここまで解説してきた内容から、Olive(オリーブ)がおすすめの人の特徴は次の通りです。

Olive(オリーブ)がおすすめの人の特徴

- 対象のコンビニや飲食店をよく利用する人

- 複数のSMBCグループのサービスを一元管理したい人

- 年間100万円以上利用している人

- 振込手数料無料などで定額自動送金を利用したい人

Olive(オリーブ)はカードそのものの機能や特典から、恩恵を受ける人が非常に多い1枚です。特に対象となっているコンビニや飲食店をよく利用する人は、高いポイント還元率の恩恵を受けることができるでしょう。

また複数のSMBCグループのサービスを利用している人は、Olive(オリーブ)で一元管理ができるようになるため、非常に便利です。

その他は特典を利用して振込手数料無料などの恩恵を受けたいという人にもOlive(オリーブ)はおすすめできるカードです。

Olive(オリーブ)をおすすめしない人

一方でOlive(オリーブ)をおすすめできない人もいます。具体的な特徴として次のような人です。

Olive(オリーブ)をおすすめしない人の特徴

- すでに三井住友カードを持っていて2枚持ちが嫌な人

- 対象のコンビニや飲食店をあまり利用しない人

- SBI証券のクレジットカード積立をしたい人

常に三井住友カードを持っている場合はカードが追加となるため、必然的にカードを2枚持ちしなければならなくなります。カードを所有する手間が面倒くさいという人にはOlive(オリーブ)はおすすめできません。

ポイント還元の対象となっているコンビニや飲食店もあまり使わないという人も恩恵が少ないでしょう。加えて、SBI証券のクレジットカード積立を中心に利用したいという人は、Vポイントアッププログラムの恩恵を受けられません。そのためあえてOlive(オリーブ)を契約する必要性はないと考えられます。

Olive(オリーブ)と他の三井住友カードを比較

Olive(オリーブ)はクレジットカードやデビットカードの機能を1枚のカードにまとめた便利なカードです。では、今まで三井住友が発行していた三井住友カードとどのように異なるのでしょうか。その違いを一覧表にまとめてみました。なお比較対象は、いずれも一般カード扱いのものです。

| Oliveフレキシブルペイ(一般) | 三井住友カード(NL) | 三井住友カード デビュープラス | |

| 申し込み資格 | 高校生を除く満18歳以上 | 高校生を除く満18歳以上 | 高校生を除く満18歳以上 |

| 年会費(税込) | 永年無料 | 永年無料 | 初年度: 無料 1,375円(税込)※ |

| ポイント還元率 | 0.5%~最大20%(※1) | 0.5%~7%(※1) | 1.0%~3.0% |

| 国際ブランド | |||

| 発行スピード | 最短3営業日(デビットモード/クレジットモード) | 最短10秒(※2) | 最短翌営業日 |

| 利用限度額 | 公式サイト参照 | ~100万円 | 10~100万円 ※20歳以上の学生の方で、親権者の同意がない場合のご利用枠は10万円、同意がある場合は30万円 |

| ETC年会費(税込) | 無料 (※2) | 無料(※3) | 無料 |

| 電子マネー | |||

| 旅行損害保険 | 海外:最高2,000万円 | 海外:最高2,000万円(利用付帯) | なし |

補足事項

※1 対象サービスの利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※2 初年度無料、翌年度以降は税込550円(前年1回以上ETC利用があれば無料)

【三井住友カード(NL)】

※1 7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

※2 即時発行ができない場合があります。

※3 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

それぞれ大きく内容が異なるわけではありませんが、対応している国際ブランドや発行スピードに違いがあります。特に三井住友カード(NL)と比較すると、発行スピードや選択できる国際ブランドでは大きな違いがあります。

その代わりフレキシブルペイにはOlive(オリーブ)しか対応していません。何を目的にカードを持ちたいのかをよく考えて申し込むといいでしょう。

Olive(オリーブ)の申し込み方法

Olive(オリーブ)に申し込む方法は、三井住友銀行の口座を持っている場合とそうでない場合で少し異なります。それぞれの手順を見てみましょう。

三井住友銀行の口座を持っている場合

すでに三井住友銀行の口座を持っている場合、Olive(オリーブ)の申し込み手順は次の通りです。

- アプリをダウンロード

- 申し込み

- カード到着

それぞれの段階を順を追って解説します。

①アプリをダウンロード

三井住友銀行アプリを、iPhoneを使用している人はApp Storeから、Androidを使用している人はGoogle Playからそれぞれインストールします。

②申し込み

アプリを開いて申し込みを行いますが、カードの申し込み前に口座開設をしなければなりません。

運転免許証やマイナンバーカードなどの本人確認書類を用意して、申し込みをしましょう。また、携帯電話番号も必要となるため、事前にメモを作成しておくといいかもしれません。

③初回登録

カード発行の申し込みをすると、通知メールが返信されます。返信メールに添付してあるURLからアプリにログインし、初回登録手続きを行ってください。

デビットモードとクレジットモードの両方の手続きをする必要がありますが、クレジットモードはデビットモードの利用開始の後に審査が開始されるため、利用できるまでにタイムラグが生じることを覚えておきましょう。

④カード到着

初回登録の申し込み完了から3営業日以降に、申し込んだカードが手元に届きます。

三井住友銀行の口座を持っているか否かで若干の手間が変わりますが、全て三井住友銀行アプリで完結するため大きな手間にはならないでしょう。

Olive(オリーブ)に関するよくある質問

Q.Olive(オリーブ)の審査時間は?

Olive(オリーブ)の審査時間(口座開設/デビットモード)はアカウントのランクによらず最短で3営業日です。

アプリからの申し込みの際にクレジットカード(クレジットモード)の申し込みも行いますが、そちらの審査も口座開設/デビットモード審査通過後に最短3営業日かかるとされています。

なお、口座開設/デビットモード審査に通ったとしても、クレジットモードの審査には落ちてしまうという場合もあります。

Q.三井住友カードをOlive(オリーブ)に切り替えられる?

三井住友カードはOlive(オリーブ)に切り替えはできないため、原則2枚持ちとなります。何らかの理由で2枚持ちができない場合は、三井住友カードを解約する必要があります。

Q.フレキシブルペイカードって何?

フレキシブルペイカードは、Visaが開発した複数の支払い方法を1枚のカードにまとめた世界初の技術です。Olive(オリーブ)ではデビットモード・クレジットモード・ポイント支払いモードの3つとキャッシュカードの役割を持っています。

カードレスな三井住友カード(CL)については、こちらの記事をぜひ参考にしてみてください。

まとめ

2023年3月に登場したOlive(オリーブ)は、1枚でお金の流れや管理ができる非常に便利なカードです。

三井住友銀行の口座を開設したり、場合によってはカードが2枚になってしまったりする場合もありますが、お金の管理と運用がOlive(オリーブ)カード1枚でできるのは非常に便利に感じる人も多いでしょう。

手続きも簡単であるため、特にネックになる部分がなければぜひ申し込んでみてはいかがでしょうか。

三井住友カードの関連記事