消費者金融おすすめランキング~全国対応の大手5社から中小を一覧で比較

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

消費者金融(キャッシング)は個人向けかつ最低1万円から借り入れできるので、手軽にお金を借りやすい所が魅力です。しかもWEB完結で融資までのスピードも早く、申込当日に借りることも可能なので急いでいる人にとっても助かるサービスとなっています。

とはいえ、登録貸金業者情報によると法人・個人合わせて全国の財務局に登録されている貸金業者は1,499社※ありますので、その審査基準や特徴も異なります。そのため、選択肢の中から「消費者金融でお金を借りるならどこがいいか分からない・・・」と不安な方も多いかと思います。

そんな消費者金融が初めての方へ向けて、人気のおすすめ優良サービスを比較し、失敗しない選び方や選ぶべき理由を紹介させていただきます。「これから消費者金融の申込を検討している」という時の参考に是非してください。

※2025/2/13時点

監修者 塚越一央さんからのコメント

1級ファイナンシャル・プランニング技能士

大手消費者金融5社の比較一覧表は比べやすいので、是非利用してください。必ずあなたに合った消費者金融が見つかりますよ。

特に返済期間は長く続くことがありますので、返済のしやすさと返済手数料の有無に注目して選んでください。また、無利息期間サービスは大変お得ですので、比較の際には無利息期間サービスの有無と利用条件をよく確認して選んでください。

まずはココを確認!

プロミスがオススメなのはこんな人

プロミスは、 誰にも知られずに手軽に借りたいが叶うサービスです。

ここでは「プロミスがどんな人にオススメなのか」と「その理由」をまとめたので、参考にしてください。

とにかく今すぐお金を借りたい方

とにかく今すぐお金を借りたい方

プロミスではWeb契約なら最短3分※で融資ができる(大手消費者で最速)。また、他社は契約日から始まる無利息期間も、プロミスなら初回借入の翌日から適用されます。(※メアド登録とWeb明細利用が必要)

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

手続きが面倒なのは嫌な方

手続きが面倒なのは嫌な方

口座を利用して契約を完結できる「WEB完結」、スマホアプリを利用した「アプリローン®」など利用者がサービスを便利に活用するための機能が非常に多いのが特徴

家族や周囲に知られたくない方

カードレスで、Webとアプリのみで利用可能。来店や郵送物の受取りが不要だから、家族や周囲など誰にもバレません。

普段Vポイントを利用する方なら、毎月の返済やアプリログインなど様々な方法でVポイントを貯めることができるのでおすすめです。

気になる内容をタップ

- 消費者金融のおすすめランキング一覧比較表

- 1位:最短3分で融資が可能なプロミス

- 2位:借入可能か最短3秒で事前確認ができるアコム

- 3位:電話による在籍確認なしでバレない内緒で借りられるアイフル

- 4位:WEB完結で最短即日融資に対応のSMBCモビット

- 5位:審査時間が最短15秒※で365日間無利息があるレイク

- 6位:初めてなら60日間無利息もある「いつも」

- 7位:LINEスコアで審査されるLINE ポケットマネー

- 8位:ファミペイローンの審査は意外と厳しい

- 9位:圧倒的に低金利なJCB CARD LOAN FAITH

- 10位:条件を満たせば無利息サービスが複数回利用できるベルーナノーティス

- 大手ですでに借入しているなら中小消費者金融がおすすめ

- 優待価格サービスを利用できるメリットがあるORIX MONEY

- 過去に自己破産・債務整理された方も相談可能なアロー

- 即日融資に対応している中小消費者金融のダイレクトワン

- セブン銀行ATMでの利用が便利なセントラル

- 審査で柔軟に対応してくれるフクホー

- 多重債務にも柔軟に対応するフタバ

- 全国のセブン銀行ATMで引き出しが可能なライフティ

- 原則として北海道在住者に利用限定されるキャネット

- 直接銀行口座への振込をするAZ株式会社

- 対面でのコミュニケーションを大切にするのはエイワならでは

- 全国14万5千台のATMで手数料0円のセゾンファンデックス

- 全国対応の振込ローンで即日融資のキャッシング MOFF

- 審査結果は翌営業日以降にわかるプランネル

- 【初めての方へ】お金の専門家が教える消費者金融の比較と選び方

- 融資が間に合うか・返済が可能か比較して選ぶ

- 借入目的にあった条件か比較し選ぶ

- 消費者金融より借りやすい・審査が甘いといわれても決して闇金から借入しない!

消費者金融のおすすめランキング一覧比較表

消費者金融 サービス名 | 1位:  | 2位  | 3位  | 4位  | 5位  | 6位:  | 7位  | 8位 ファミペイローン | 9位  | 10位  |

|---|---|---|---|---|---|---|---|---|---|---|

| 融資までの時間 | 最短3分※ | 最短20分※ | 最短14分※ | 最短15分※ | Webで最短10分融資も可能※ | 最短即日 | 最短当日1 | 最短10分 | 最短即日 | 最短即日融資※5 |

| 金利 | 年2.5%~18.0% | 年2.4%~17.9% | 年3.0%~18.0% | 年3.0%~18.0% | 年4.5%~18.0% | 年4.8%~20.0% | 年3.0%〜18.0% | 年0.8%~年18.0% | 年1.30%~12.50%※3 | 年4.5%~18.0% |

| 無利息期間 | 30日間※ | 30日間※ | 30日間 | なし | 365日間※ | 30日間 | 最大30日間※4 | 最大60日間 | なし | 14日間 |

| カードレス&郵送物なしで借入 | ◯ | ◯ (郵送物は原則無し) | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × | × |

| 電話での在籍確認なし※1 | ◯ 原則なし | ◯ 一切なし※ | ◯ 原則なし | ◯ WEB完結であれば原則なし | ◯ なし※ | ◯ 原則なし | × | × | × | × |

| 土日祝でも即日振込 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

※.ランキングには消費者金融ではなく、個人向けの無担保ローンサービスを扱う貸金業者も含まれています。

※.消費者金融ランキングの算定基準はこちら

各サービスの詳細はこちら

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

※1 LINE ポケットマネー:お申込みの時間帯により、ご希望に添えない場合がございます。

※2 画像引用元:株式会社ファミマデジタルワン

※3 キャッシングリボ払いを選択の場合

※4 一部プランを除く。諸条件あり。

※5 申込みの時間帯によっては翌日以降となる場合があります。

※上記画像はタップしても公式サイトに遷移しません。

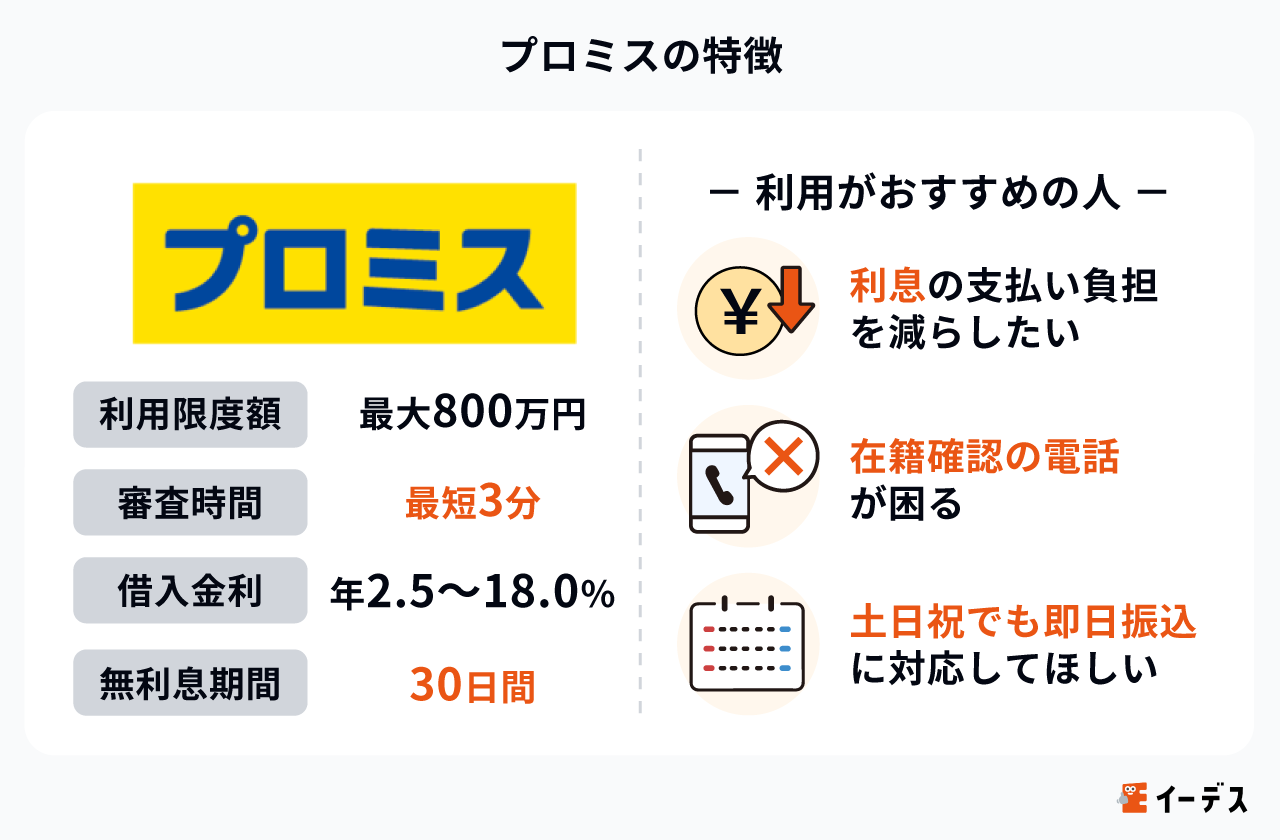

1位:最短3分で融資が可能なプロミス

- 利息の支払いの負担をできる限り減らしたい

- 在籍確認の電話が困る

- 土日祝でも即日振込に対応してほしい

SMBCコンシューマーファイナンスのプロミスは、おすすめランキングで常に上位評価され、日本国内で知名度が高い大手消費者金融のひとつです。全国展開しているプロミスは、成約率が高い=審査通過率の高い消費者金融としても有名で、平均して40%以上の成約率という利用実績があります。年齢制限が18~74歳※で本人に安定した収入のある人であれば申し込めますが、誰でも借りられるわけではありません。

※高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの人は申し込めません

特定の銀行口座(三井住友銀行・PayPay銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行)があれば、24時間365日借り入れが可能

原則、電話による在籍確認なし※

ネットやスマホアプリからの申込に対応している

30日間※の金利特典がある(新規契約者のみ)

※ただし、審査の結果により電話による確認が必要となるケースがあります。その際は同意を得ずに実施されることはありません。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

大手消費者金融の筆頭格的な存在なだけに、さまざまなシーンで柔軟に対応してもらえるのが最大のメリットです。

おすすめの注目ポイントは審査回答までが最短3分※と短く、24時間365日どこからでも申込ができるのも強みと言えるでしょう。また、新規契約者のみですが、金利特典が30日間※つくため、短期でお金を借り入れしたい人にもおすすめです。

- 手数料が無料になるATMが少ない

- 下限金利が比較的高め

プロミスのデメリットとして挙げられているのは、手数料が無料になるATMが少ない点です。銀行のカードローンと比較した場合に顕著になりますが、プロミスでは1万円以下では110円が、1万円超であれば220円が手数料として発生します。三井住友銀行のATMであれば、手数料は無料です。

また、金利についても銀行カードローンに比べて、やや高めの設定となっており、下限金利も高めの設定なので、高額融資を希望する場合の借入先としては慎重に検討する必要があります。

以上のような特徴を持つ人には、プロミスはおすすめの消費者金融と言えるでしょう。大手という安心感もありますが、幅広いニーズに対応できるのがプロミス最大の特徴です。

また当サイトで集めたプロミスの利用者によるおすすめポイントは以下となっています。

- こんなにも簡単にお金が借りられるのかと驚くほど、手続きが簡単でスピーディーでした。(60歳・男性)

- 返済可能な範囲での限度額での対応をしてくれたので無理をしなくてすんだ。(63歳・女性)

- 急遽必要だったので直ぐに借り入れできて助かりました。 全額返済した後の勧誘電話も少なくて良かったです。

- 今は、もう掛かって来る事ないです。(46歳・女性)

- 丁寧すぎて遅かった。(24歳・男性)

- 金利が高く返済が大変だった。(28歳・男性)

※アンケート結果を原文そのままで表示しています

プロミス の口コミ

【千葉県】40代(男性)離・死別/年収300~500万円未満(自営・自由業)

プロミスに決めた理由

大手の消費者金融会社なので、借入しても安心だと考えました

消費者金融を利用した感想

自動契約コーナーでの借入でしたが田舎だったこともあり、中に入って直ぐに申し込みが出来た点は良かったです。

しかも申し込み手続きも手順に従って情報を入力して行くだけなので、思ったよりも全然簡単でした。

ただし審査時間やカードの発行まで、それなりに時間が掛かるのでコーナー内で結構待たされた印象が残っています。

もっとも初回の借入とあって、無利息で借入してピンチを乗り切ることが出来たので利用して良かったです。

| 借入額 | 10万円 |

|---|---|

| 借入目的 | 生活費 |

| 申し込み方法 | 自動契約機 |

| 借り入れ方法 | プロミスの提携ATM (コンビニATM含む) |

| 返済方法 | ATM振込 |

| 審査時間 | 40分 |

| 融資までの時間 | 1時間20分 |

| キャッシングやカードローンの利用経験 | 4回 |

| 他社カードローン利用の有無 | 現在は利用していないが、過去にプロミス以外を利用したことがある |

| プロミス以外の利用した消費者金融 | アイフル |

プロミスについてさらに知りたい方は下記の記事を参考にしてください。

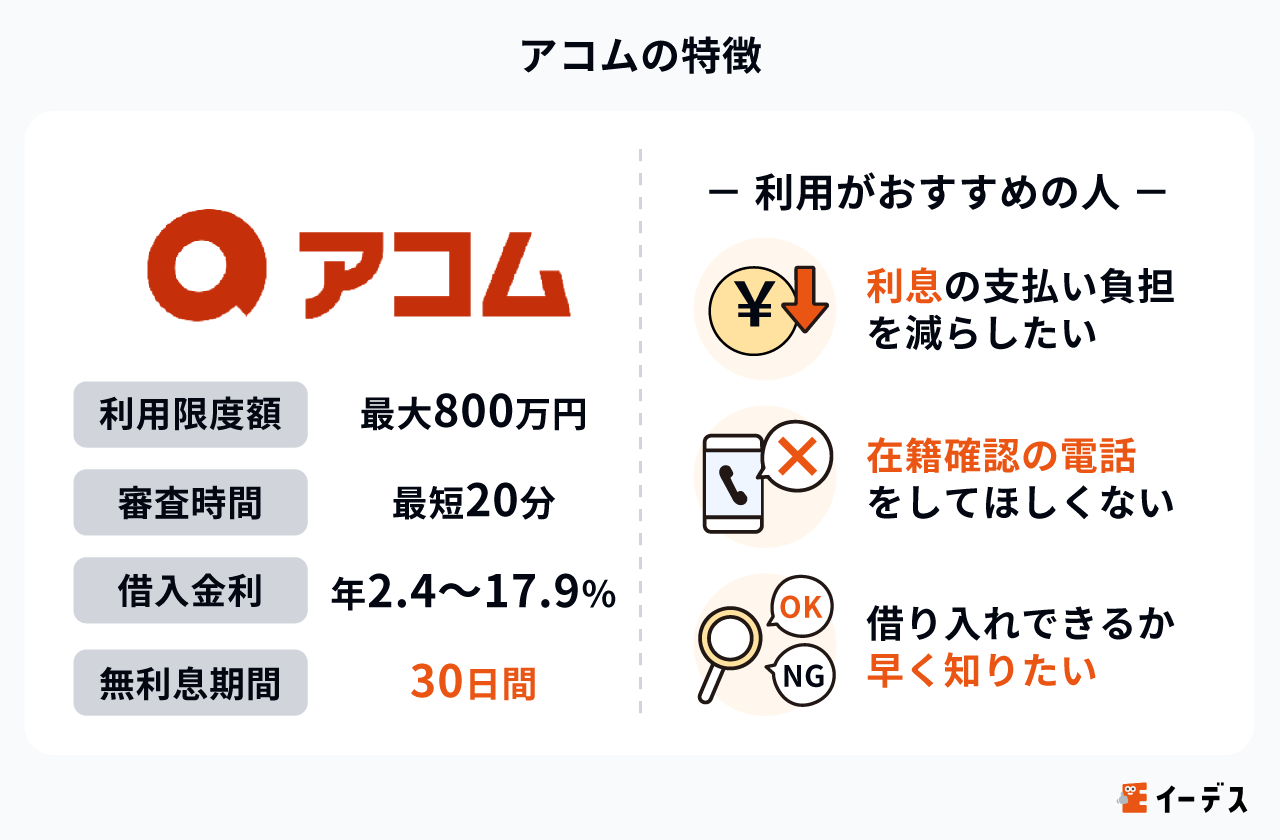

2位:借入可能か最短3秒で事前確認ができるアコム

- 利息の支払いの負担をできる限り減らしたい

- 在籍確認の電話をしてほしくない

- 借り入れできるかどうかを早く知りたい

アコムは、初めて借り入れをするときに思いつくカードローンで有名な大手消費者金融のイメージはないでしょうか。

「環境変化にスピード感をもって対応し、自足的成長と企業価値の向上を図るとともに、期待以上のサービスを提供する」を経営方針に掲げ、それに沿った経営を進めています。営業利益も徐々に高まっており、抜群の安定感を誇る消費者金融です。

- 勤務先へ電話による在籍確認を一切行わない※ため、職場にバレにくい

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。 - 最短3秒でわかる事前審査がある

他の大手消費者金融と同様、24時間体制で借り入れが可能です。その中でも特に注目したいのが、3秒診断と呼ばれるサービスです。サイト内にある年齢・年収・借り入れ状況を入力することで、最短3秒で融資可能かどうかがわかります。

また、独自の方針として審査担当者から勤務先へ電話での在籍確認を一切行わず、書面や申告内容での在籍確認が実施されます。

書面や申告内容により在籍確認を実施するため、職場に借り入れしている事実がバレにくい魅力的なメリットがあります。

- ACサービスセンター名義で郵送物が届いてしまう

- 安定した収入がなければ借入できない

注意したいのは郵送物です。公式ホームページでも言及されていますが、名義はACサービスセンターとなっているため、ひと目で消費者金融とはわからなくなっているものの、誤って家族が開けてしまうと借り入れの事実がばれてしまうかもしれません。

自動契約機などを使えば防止できますが、郵送物が届く可能性がある点は留意しておきましょう。

アコムは安定した経営体制と迅速な変化への対応で、今後ますます成長する可能性がある消費者金融です。特にプライバシーについては慎重な姿勢を示しており、なるべく周囲には借り入れしている事実を知られたくない人には最適な消費者金融です。

また当サイトで集めたアコムの利用者によるおすすめポイントは以下となっています。

- 電話対応が良かった。細かなことでも詳しく教えてもらった。(58歳・女性)

- 申し込みから融資までがとても早かった。また、消費者金融を利用するのが初めてだったので、わからないことも丁寧に教えてくれた。(28歳・女性)

- 緊急事態でもコンビニATMで利用できる。(39歳・女性)

- また借りてほしい催促電話は必要ない。(47歳・男性)

- 金利が高い。まとめて返済しないとなかなか返済しきれない。(35歳・女性)

※アンケート結果を原文そのままで表示しています

アコムの口コミ

【千葉県】30代(男性)未婚/年収300~500万円未満(正社員)

アコムに決めた理由

よく行くコンビニの隣に自動契約機があったので

消費者金融を利用した感想

アコムは大手だけに融資はとても早く本当にスピード融資でした。金利は銀行のカードローンに比べて高いですが、今日中にお金が必要になったときなどは本当に便利です。

自動契約機を使えば人目も気にならない気軽に借りることができました。

| 借入額 | 20万円 |

|---|---|

| 借入目的 | 医療費 |

| 申し込み方法 | 自動契約機 |

| 借り入れ方法 | アコムの提携ATM (コンビニATM含む) |

| 返済方法 | ATM振込 |

| 審査時間 | 30分 |

| 融資までの時間 | 1時間 |

| キャッシングやカードローンの利用経験 | 3回 |

| 他社カードローン利用の有無 | 現在も複数のカードローンを利用している |

| アコム以外の利用した消費者金融 | アイフル |

アコムについて、さらに知りたい方は下記の記事を参考にしてください。

3位:電話による在籍確認なしでバレない内緒で借りられるアイフル

- 利息の支払いの負担をできる限り減らしたい

- 在籍確認の電話が困る

- カードレス&郵送物なしで借入れしたい

- 土日祝でも即日振込に対応してほしい

- おまとめや借り換えをしたい

アイフルはプロミス同様、全国展開している大手消費者金融です。定期的な収入があれば、雇用形態不問で借り入れができるため、多くの利用者と実績を誇っています。

スマホ公式アプリをインストールして借入申込ができるほか、女性専用ダイヤルで女性担当オペレーターも用意されているため、女性が安心して借りられるのが大きな特徴です。以下がアイフルを利用する3つのメリットになります。

- 土曜日・日曜日・祝日や深夜の借入・返済に対応

- 独自の審査基準であるため、他の消費者金融で断られても借り入れできる可能性がある

- 1秒で結果がわかる事前審査で借り入れできるか確認できる

アイフルは、大手消費者金融の中でも珍しい銀行系グループではないため、審査に独自の基準を設けています。そのため、他社では借入できなかった人も、アイフルなら借り入れができたというパターンもあります。

また、貸付対象がアイフルからはじめてお金を借りるなど条件に該当するユーザー限定のサービスを利用して金利を大幅に小さくすることも可能です。

- 銀行系列ではないためATM利用手数料がかかる

- 審査が甘いわけではない

アイフルは大手消費者金融で唯一銀行系のグループには属していません。そのせいでATM利用手数料がかかってしまうシーンが多く、場合によっては痛手になってしまう可能性もあります。

また、独自の審査基準を設けてはいるものの、これは審査が甘いというわけではありません。信用情報に傷がついている、継続的な収入がないなどの場合は、他社と同様に審査落ちする可能性もあります。

アイフルは大手消費者金融だけあって、おまとめローンも用意していて柔軟な対応が可能なのが大きな強みです。

先に紹介したメリットやデメリット以外にも、在籍確認の電話を書類に切り替えられたり※、カードレスや郵送物なしで借り入れができたりするため、それらが気になる人はアイフルの利用を考えてみましょう。

※ただし、審査の結果により電話による確認が必要となる場合があります。その際は同意を得ずに実施されることはありません。

また当サイトで集めたアイフルの利用者によるおすすめポイントは以下となっています。

- 借り入れまでの流れがスムーズで、必要な時にタイムラグが少なくつかえる。(30歳・女性)

- 契約後30日間手数料無料サービス期間内に全額返済したので、必要な時に借りて返済したい時に手数料無料で返済できるのは大変便利。(47歳・男性)

- スマホで借入額を確認できるのが良い(41歳・男性)

- 20万円借入したかったのですが、審査の結果、10万円しか借り入れられなかったので、残りの10万円はなんとか他で捻出しました。(28歳・男性)

- もう少し限度額に関して親身に対応してくれたら良かった(49歳・男性)

※アンケート結果を原文そのままで表示しています

アイフルの口コミ

【愛知県】30代(女性)既婚/年収100~200万円未満(正社員)

アイフルに決めた理由

お金を借りようと思ったときにたまたま看板を見たので。

消費者金融を利用した感想

思ったよりも簡単にお金が借りられることにまずは驚きました。だめだとわかっていたのですが、どうしても必要になったので借りることにしました。

あまりに簡単に借りられるので、癖にならないように気をつけようと思いました。

| 借入額 | 20万円 |

|---|---|

| 借入目的 | 旅行代 |

| 申し込み方法 | WEB |

| 借り入れ方法 | アイフルの提携ATM (コンビニATM含む) |

| 返済方法 | ATM振込 |

| 審査時間 | 3時間 |

| 融資までの時間 | 1日 |

| キャッシングやカードローンの利用経験 | 1回だけ |

| 他社カードローン利用の有無 | 現在は利用していないが、過去にアイフル以外を利用したことがある |

| アイフル以外の利用した消費者金融 | プロミス |

アイフルについての詳細は、以下の記事でも詳しく解説しています。

4位:WEB完結で最短即日融資に対応のSMBCモビット

- 申込方法はWebだけで完了させたい

- 最短即日で融資してほしい

- 在籍確認の電話が困る

- 借り入れしたい金額が大きくない

SMBCモビットは、三井住友カードが提供する消費者金融ブランドです。

Web完結する申込には定評があり、原則として電話連絡を回避して借り入れができるという特徴があります。メガバンクの一角であるSMBCグループであるため、安定感や信頼性も抜群です。

>>SMBCモビットの詳細を確認する>>SMBCモビットの詳細を確認する

- 周囲にバレにくいWeb上で完結する申込みが可能

- 契約後最短3分※で振り込まれることがある

- 三井住友銀行ATMで取引する場合は手数料がかからない

プロミスと比較すると審査時間が最短15分※とやや長いものの、融資審査が完了後すぐに契約すると、最短3分※で借入金が振り込まれるようになっています。また、SMBCグループであるため同グループの三井住友銀行のATMでの手数料がかからないのも大きなメリットです。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 無利息期間がない

- 総量規制の対象となるので、年収が少ない人は借りられる金額が限られる

ほかの大手消費者金融とは異なり、無利息期間がないため借り入れ開始のその日から金利が発生します。借入する金額やタイミングを見計らい、金利で損をしないようにしましょう。

SMBCモビットのデメリットとして無利息期間がないことが挙げられますが、借入額が大きくなければそれほど大きなダメージにはならないでしょう。給料日前に少額の融資を、可能な限り早く受けたい場合におすすめの消費者金融と言えます。

また、当サイトで集めたSMBCモビットの利用者によるおすすめポイントは以下となっています。

- 返済と借り入れがやりやすい、スタッフの対応が良かった(36歳・男性)

- 借り入れまでのスピードが思った以上に早かった(53歳・男性)

- どうしてもという時に助かる。 初回特典が良かった(43歳・女性)

- やはり利子が高い。助かったのだからと自分に言い聞かせてはいたが、つらいものがあった。(50歳・女性)

- 想像以上に返済が苦しかった(27歳・女性)

※アンケート結果を原文そのままで表示しています

SMBCモビット の口コミ

30代(男性)既婚/年収300~500万円未満(正社員)

SMBCモビットに決めた理由

三井住友銀行の口座を持っていたため。

消費者金融を利用した感想

急遽お金が必要になりいろいろとネットで調べたのですが、CMなどをしていることもあって安心感があり選びました。

金利などはほかのところよりも高いことはわかりましたが、即日融資してもらえるという点を重視してその望み通りすぐに融資でき満足しています。

| 借入額 | 10万円 |

|---|---|

| 借入目的 | 医療費 |

| 申し込み方法 | ネットで申し込み |

| 借り入れ方法 | インターネット(口座振込後にネットバンクにて口座振替) |

| 返済方法 | ATM振込 |

| 審査時間 | 10分 |

| 融資までの時間 | 1時間 |

| キャッシングやカードローンの利用経験 | 4回 |

| 他社カードローン利用の有無 | 現在は利用していないが、過去にSMBCモビット以外を利用したことがある。 |

| SMBCモビット以外の利用したカードローン | プロミス |

SMBCモビットについてさらに知りたい方は下記の記事を参考にしてください。

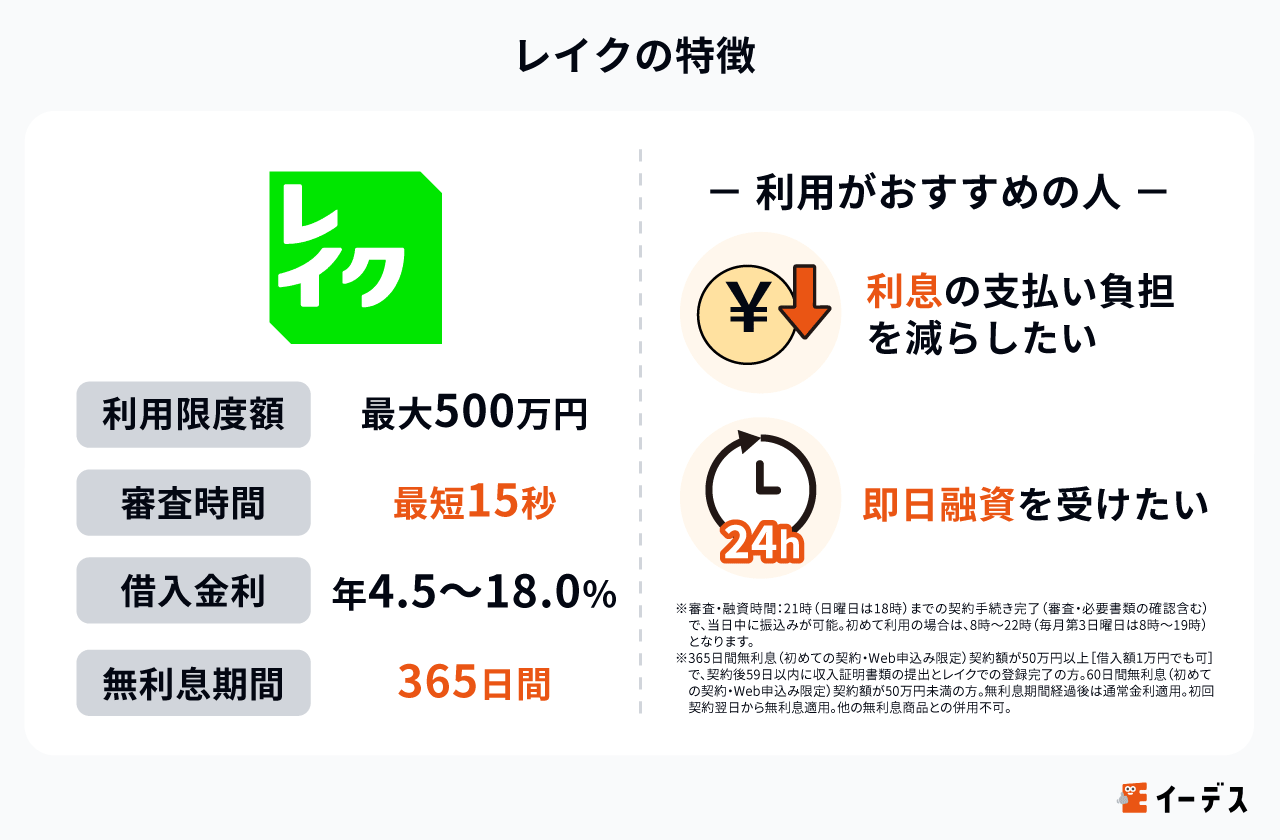

5位:審査時間が最短15秒※で365日間無利息があるレイク

- 利息の支払い負担を減らしたい

- 即日融資を受けたい

- 在籍確認の電話が困る

レイクは、即日融資を受けたい人の中でも、特に50万円以上の融資を希望する人におすすめです。金利特典を活用することで365日間※は無金利となるため、無理のない返済計画が立てられるでしょう。

レイクは複数の金利特典を扱っている消費者金融です。他の消費者金融にはない仕組みで、長期間の無利息サービスが強みです。

レイクでは50万円以上の契約は365日間※無利息になります。(60日間全額無利息との併用不可)無利息期間が非常に長いため、一括返済せずにゆったり返済目的でいっても、完済まで利息無料で借入できる可能性が高いのも大きな特徴です。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

- 365日間※の無利息期間がある

- 21時までの契約完了で、融資を指定の口座へ送金できる

- 「レイクアプリ」を使うことでカードレス取引が可能

先述の通り、レイクには複数の金利特典が用意されており、契約額が50万円以上の場合は365日間※の無利息になります。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

当日21時までの契約完了で、即日融資を受けられるのも大きなメリットです。カードレスで取引したい人にも対応しており、かなり自由度が高い消費者金融と言えるでしょう。

- 消費者金融の中でも金利が高め

- 申し込むには安定した収入が必要

レイクは、本記事で紹介している消費者金融の中でも金利が高い方に入ります。最高金利は年18.0%と、銀行のカードローンより年3.0%~4.0%ほど高い金利です。無利息期間を活用すればそれほど大きな痛手にはなりませんが、利用する際には注意が必要です。

また当サイトで集めたレイクの利用者によるおすすめポイントは以下となっています。

- すぐに借りられた(37歳・男性)

- カード発行の手続きなど不要だった(31歳・男性)

- 審査から融資までスムーズで、返済方法も色々あり便利だった(45歳・男性)

- 電話なかなか出ない。セキュリティ面が心配(セブン銀行で不正な出金があったため)(26歳・女性)

- 返済方法が分かりにくかった(31歳・男性)

※アンケート結果を原文そのままで表示しています

レイクの口コミ

【北海道】40代(男性)既婚/年収500~700万円未満(自営・自由業)

レイクに決めた理由

無利息サービスがあるってところはほかのところ違う点で圧倒的に利用したくなる部分なんで利用してます。

消費者金融を利用した感想

無利息期間があるんでその部分でかなり利用しようとおもったし振込スピードも速くてかなり助かりました。

かなり気に入ってますので今まで7回ほど利用させてもらってます。ほぼメインで利用している会社です。サブであと2社ほど利用してます。

| 借入額 | 20万円 |

|---|---|

| 借入目的 | 車を購入するための資金 |

| 申し込み方法 | WEB |

| 借り入れ方法 | インターネット (口座振込後にネットバンクにて口座振替) |

| 返済方法 | 指定口座への振り込み |

| 審査時間 | 1時間半 |

| 融資までの時間 | 2時間 |

| キャッシングやカードローンの利用経験 | 5回以上 |

| 他社カードローン利用の有無 | 現在も複数のカードローンを利用している |

| レイク以外の利用した消費者金融 | アコム |

レイクについてさらに知りたい方は下記の記事を参考にしてください。

監修者 塚越一央さんからのコメント

1級ファイナンシャル・プランニング技能士

大手消費者金融5社の違いをしっかり把握して、自分に合った消費者金融を選んでください。

融資までの時間が一番短いのはアイフル。無利息期間が一番長いのがレイクという具合に、消費者金融にはそれぞれ特徴があります。

自分が重視する項目を決めて、その条件に合った消費者金融を見つけてください。

6位:初めてなら60日間無利息もある「いつも」

- すぐにお金が必要

- なるべく周りに借金について知られたくない

- あまり審査に対して自信がない

中小消費者金融「いつも」のおすすめ理由は下記のようなメリットがあるからです。

- 迅速な審査で振込完了まで最短即日なこと

- 初めての契約なら、無利息期間が最大60日なこと

- 電話による在籍確認や郵便物なしにできること

WEB申込であれば、最短即日で融資を受けられます。

初めて利用する方は、最大60日もの無利息期間が適用される点が魅力の商品です。無利息期間を設定している消費者金融は複数ありますが、その中でも長めの期間設定となっています。

また、書類だけで融資の可否を判断せずに、申込者の話をじっくりと聞いたうえで判断する点も特徴です。例え過去に自己破産を行なっていても、総量規制の範囲内に貸付限度額が収まっている場合、ある程度は融通を利かせてもらえます。

- 上限金利が高金利

- 土日祝日に審査回答は得られない

「いつも」の貸付利率は、年4.8%~20.0%と上限金利が消費者金融の中では高めの設定。

これは出資法第5条第2項に定められている上限金利になり、10万円未満の借り入れを希望するのであれば他社利用を検討しましょう。

また、「いつも」ではWEBで24時間審査は受け付けていますが、審査結果が分かるは営業日の平日9時~18時となります。

土日や祝日にすぐにお金を借りたい場合も他社を検討すると良いでしょう。

「いつも」についてさらに知りたい方は下記の記事を参考にしてください。

7位:LINEスコアで審査されるLINE ポケットマネー

- 急な出費が多い

- LINEを日常的に利用している

- 少額の借り入れが必要

LINEアプリ上で、申し込みから借り入れまで完結できるのがLINEポケットマネーです。

ユーザーの日常生活の行動や、支払い履歴などから信用度合いを独自に算出したLINEスコアを基に、審査が行われます。

- 借金をしている感が希薄になる

- LINEスコアが高いと審査で有利

- LINEアプリで手続きはすべて完結できる

- 好きなタイミングで1円から繰り上げ返済ができる

LINEを普段から頻繁に使っている人は、借金している感覚があまりないため、気が楽かもしれません。逆にいうと、LINE ポケットマネーで借りたお金を自分の口座にあるお金として認識すると、怖い将来となる可能性があります。

そうならないように、1円から繰り上げ返済を積極的に利用していきましょう。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 適用プランによって、借入額や無利息期間など受けられるサービスに違いがある

- 電話による在籍確認が行われる場合があるため、職場にバレる可能性も

LINEポケットマネーには3つのプランがあり、初めての申し込みの際に適用されるのはスタンダードプランとマイペースプランの2つです。2つの違いは様々ありますが、たとえばスタンダードプランにある無利息期間サービスはマイペースプランだと受けることができません。

LINE ポケットマネーでは、審査の過程で勤務先に電話による在籍確認が行われる場合があります。ただし、個人名で連絡されるため、プライバシーは守られます。

LINE ポケットマネーについてさらに知りたい方は下記の記事を参考にしてください。

8位:ファミペイローンの審査は意外と厳しい

- ファミマを頻繁に利用する

- 少額の資金が必要

- 簡単な手続きでローンを利用したい

ファミペイローンは、最少額1,000円から借入できるのが特徴です。

- 利用明細書が届かないので、家族にバレにくい

- ファミペイ残高へもチャージできる

- 初めての借入なら60日間利息0円

キャッシュレス決済アプリFamiPayから17時までに申込完了すれば、最短即日融資にも対応してもらえます。やり取りのすべてがアプリで完結するので、手軽さが抜群です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 審査結果で瞬殺されるケースもある(意外と審査が厳しい)

- 在籍確認は電話で行われる

- 無職や専業主婦(夫)の人は申し込みできない

ファミペイローンはコンビニ会社系列のため、誰でも利用できる感じがありますね。ところが、審査の過程で在籍確認も電話で行われますし、意外と審査は厳しい傾向にあるようです。

瞬殺で審査落ちした人の口コミが散見できます。

何となく審査は甘いだろうといったイメージで申込を考えている人は、一旦再検討する方が良いかもしれません。

9位:圧倒的に低金利なJCB CARD LOAN FAITH

- 借入額が少なくても低金利がいい

- 5万円までの少額キャッシングをよく利用する

- ATM手数料は払いたくない

JCB CARD LOAN FAITHは、株式会社ジェーシービーが提供するカードローンです。

- 消費者金融では圧倒的に低金利(上限金利が年12.5%)

- 審査結果は最短即日で分かる

- MyJCBとMyJチェックで登録すれば、郵送で利用明細書が届かない

- 返済方法で元金定額払いが選べる

消費者金融の上限金利は基本、年18.0%となっています。それと比べるとJCB CARD LOAN FAITHの上限金利が年12.5%と金利の安さが見立ちます。また、返済方法でも毎月の返済額にバラつきがでるものの、元金を早く減らすことができる元金定額払いがあるのは、利用者にとって選ぶ価値があるでしょう。

- 土日祝日に審査は行われない

- 在籍確認は電話で行われる

- カードでの融資までは最短3営業日かかる

- 学生、パート・アルバイトは申し込めない

JCB CARD LOAN FAITHでの即日融資は期待できません。

また、条件として学生、パート・アルバイトの人は申し込めないことからも、ある一定の年収が審査で求められることは推測できます。

JCB CARD LOAN FAITHについてさらに知りたい方は下記の記事を参考にしてください。

10位:条件を満たせば無利息サービスが複数回利用できるベルーナノーティス

- 無利息サービスを有効活用したい

- オンラインで完結したい

- 安心感を期待したい

中小消費者金融ベルーナノーティスのおすすめ理由は下記の点です。

- 何度でも無利息期間14日が利用できること

ベルーナノーティスでは初めて借入する人はもちろん、前回の借入完済後に3か月経過していれば、再度の借入時にも14日間無利息が利用可能。

このサービスは消費者金融の中でもベルーナノーティスだけが実施しています。

- 在籍確認が電話で行われる

- 借金について家族に知られる可能性がある

審査結果はメールか電話で、申込から最短30分※で連絡があります。また、専業主婦の方でも配偶者の同意のうえで配偶者貸付で借入れは可能。ただし、その場合は審査の際に、配偶者の在籍確認と信用情報が確認されます。

懸念点としては、契約時のカードが自宅に送付されること。また、配偶者貸付でなくとも在籍確認は事前確認後に電話連絡があることです。

中小消費者金融のエリア別一覧

中小消費者金融は全国に、それこそ豊富にあります。ここでは全国対応している中小消費者金融以外も含み、中でも強みを持つエリアに分けリストを作成しました。

| 本拠地 | 消費者金融名 | 借入利率(実質年率) | 利用限度額 |

|---|---|---|---|

| 北海道 | ビアイジ | 12.0%~18.0% | 200万円以内 |

| キャネット | 15.0%~20.0% | 300万円まで 新規5万円~50万円 | |

| 東北 | 日専連ホールディングス | 7.2%~16.8% | 1万円~300万円 |

| アクアファイナンス | 7.0%~19.94% | 5万~300万円まで | |

| 関東 | キャッシングMOFF(旧エニー) | 15.0%~20.0% | 1万円~100万円 |

| ユニーファイナンス | 年12.0%~17.95% | 最高3,000万円 | |

| ファースト | 12.0%~20.0% | 1万円~500万円 | |

| キャレント | 7.8%~18.0% | 1万円~500万円 | |

| エイワ | 10万円未満 19.9436%・10万円以上 17.9507% | 1万円~50万円 | |

| フタバ | 年14.959%~19.945%※ | 10万円~50万円 | |

| 東海 | アロー | 年15.0%~19.94% | 最大200万円 |

| 関西 | ユニズム | 15.0%~20.0% | ~100万円 |

| AZ | 7.0%~18.0% | 最大200万円 | |

| ハローハッピー (旧アルク※) | 年10.0%~18.0% | 最大50万円 | |

| スペース | 5.0%~18.0% | ~500万円 | |

| フクホー | 年7.3%~18.0% | 200万円 | |

| キャッシングエイ | 7.5%~18.0% | 5万円~50万円 | |

| 九州・四国 | アイアム | 18.0% | 10~50万円 |

| 年4.8%~20.0% | 最大500万円 | ||

| セントラル | 年4.8%~18.0% | 最大300万円 | |

| 日本ファイナンス | 15.0%~20.0% | 1万円~300万円 | |

| スカイオフィス | 15.0%~20.0% | 1万円~50万円 |

※1万円~10万円未満の貸付利率(実質年率)14.959%~19.945%、10万円~50万円の貸付利率(実質年率)14.959%~17.950%

※アルクは、2024年7月31日付で消費者金融業務を株式会社ハローハッピーに合併・移管しています。

▼消費者金融で借りる前に知っておきたいこと

大手ですでに借入しているなら中小消費者金融がおすすめ

下記の表は代表的な中小消費者金融13社の基本情報をまとめたものです。

地域密着型の街金など中小規模の消費者金融はそれぞれに特色があり、消費者金融の中堅として大手にはない強みを持っている傾向にあります。同じ消費者金融だからと言ってひとまとめにして考えず、それぞれの特徴をよく理解して借入先を決めるようにしましょう。

大手より中小は審査が甘いのでは?すぐ融資してもらえるのでは?というイメージが世の中にありますが、

当サイトの詳細データをお見せすることはできませんが、厳しい審査通過率となっています。

仮に大手消費者金融から融資してもらえない状況であっても、中小消費者金融がつぎの選択肢となるかは十分に検討する必要があります。

また、中小消費者金融は土曜日・日曜日に審査は受け付けているが、即日融資ができないケースが多くなっています。

| カード | ORIX MONEY | アロー | いつも | ダイレクトワン | セントラル | フクホー | ユニーファイナンス | フタバ | ベルーナノーティス | ライフティ | キャネット | AZ | スペース | エイワ | セゾンファンデックス | キャッシング MOFF | プランネル |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 運営会社名(商号・名称) | 株式会社ドコモ・ファイナンス | 株式会社 アロー | 株式会社K・ライズホールディングス | ダイレクトワン株式会社 | 株式会社セントラル | フクホー株式会社 | 株式会社 ユニーファイナンス | フタバ株式会社 | 株式会社サンステージ | ライフティ株式会社 | 株式会社キャネット | AZ株式会社 | 株式会社スペース | 株式会社エイワ | 株式会社セゾンファンデックス | 株式会社MOFF(モフ) | 株式会社プランネル |

| 貸金業者登録番号 | 関東財務局長(14)第00170号 | 愛知県知事(5)第04195号 | 高知県知事(4)第01519号 | 東海財務局長(14)第00027号 | 四国財務局長(9)第00083号 | 大阪府知事(06)第12736号 | 関東財務局長(13)第01527号 | 東京都知事(4)第31502号 | 埼玉県知事(4)第03865号 | 東京都知事(7)第28992号 | 近畿財務局長(5)第00813号 | 京都府知事(5)第03407号 | 大阪府知事(06)第12865号 | 関東財務局長(14) 第00154号 | 関東財務局長(12)第00897号 | 東京都知事(5)第31250号 | 東京都知事(13)第07439号 |

| 日本貸金業協会登録番号 | 第003540号 | 第005786号 | 第005847号 | 第003633号 | 第001473号 | 第001391号 | 第003412号 | 第000034号 | 第005746号 | 第005552号 | 第005530号 | 第005562号 | 第005357号 | 第001053号 | 第001350号 | 第005533号 | 第002797号 |

| 金利 | 年1.5%~17.8% | 年15.0%~19.94% | 年4.8%~20.0% | 年4.9%~18.0% | 年4.8%~18.0% | 年7.3%~18.0% | 年12.0%~17.95% | 年14.959%~19.945%※3 | 年4.5%~18.0% | 年8.0%~20.0% | 年12.0%~20.0% | 年7.0%~18.0% | 年5.0%~18.0% | ・貸付金額10万円未満 年19.9436% ・10万円以上 年17.9507% | 年6.5%~17.8% | 年5.0%~20.0% | 年4.5%~18.0% |

| 審査時間 | 最短1時間 | 最短45分 | 最短30分 | 最短即日(申込日当日) | - | 最短即日 | - | - | 最短30分※4 | - | 最短15分 | 最短30分 | - | - | - | 最短30分 | 翌営業日以降 |

| 融資までの時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | - | - | - | - | 最短即日融資※4 | - | - | 最短即日 | - | - | - | - | - |

| 借入限度額 | 10万円~800万円 | 最大200万円 | 最大500万円 | 300万円 | 最大300万円 | 200万円 | 最高3,000万円 | 10万円~50万円 | 最大300万円 | 最大500万円 | 最大500万円 | 最大200万円 | 最大500万円 | 最大50万円 | 最大500万円 | 最大100万円 | 最大300万円 |

| 最低返済額※1 | 4,000円 | 4,000円 | 4,000円 | 4,000円 | 借入残高で変動 | 借入残高で変動 | 3,000円 | 2,300円 | 2,000円 | - | 3,000円 | 3,000円 | - | 1,100円 | 4,000円 | - | - |

| 審査通過率 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 |

| 必要書類(本人確認書類)※2 | ・運転免許証 ・パスポート ・マイナンバーカード など | ・運転免許証 ・パスポート ・マイナンバーカード ・特別永住者証明書 ・在留カード など | ・運転免許証 ・パスポート ・マイナンバーカード ・外国人登録証 | ・運転免許証 ・マイナンバーカード ・在留カード | ・運転免許証 ・パスポート ・マイナンバーカード ・特別永住者証明書 ・在留カード | なし ※店頭の場合は、運転免許証・パスポート等 | ・運転免許証 ・所得証明等 | ・運転免許証 | ・運転免許証(運転経歴証明書) ・パスポート ・マイナンバーカード ・住民票 ・在留カード | ・運転免許証 ・パスポート ・マイナンバーカードなど | ・資格確認書+マイナンバーカード(もしくは住民票の写し) ・資格確認書+免許証 | ・運転免許証 ・個人番号カード等 | ・運転免許証等 | 本人確認書類(顔写真付身分証明書[運転免許証、パスポート等]のほかにもう1点)と収入証明書類(直近2ヶ月分の給与明細、源泉徴収票等)等 | ・運転免許証 ・パスポートなど | ・運転免許証 ・パスポートなど | ・運転免許証(運転経歴証明書) ・マイナンバーカード ・在留カード |

| パート・アルバイトの利用可否 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 借入方法 | ・スマホATM取引 ・提携ATM ・銀行振込 | ・ATM ・口座振込 | ・口座振込 | ・ATM ・口座振込 ・店頭窓口 | ・口座振込 ・セントラル ATM ・セブン銀行ATM | ・口座振込 | ・店頭 ・提携先(プロミス)ATM | ・口座振込 | ・口座振込 ・ATM | セブン銀行ATM | ・店頭 ・口座振込 | ・口座振込 | ・店頭 ・口座振込 | ・対面 | ・CD ・ATM・ オンラインキャッシング | ・口座振込 | ・口座振込 |

| 無利息期間 | 無利息期間なし | 無利息期間なし | 60日間無利息 | 55日間無利息 | 初回契約日の翌日から最大30日間無利息 | 無利息期間なし | 無利息期間なし | 初回契約日の翌日から30日間無利息 | 14日間 | 35日間 | - | - | - | - | - | - | - |

| 手数料無料ATM | - | - | - | - | ・セントラル ATM | - | - | - | 提携ATM | - | - | - | - | - | 提携ATM | - | - |

| スマホATM取引 | 〇 | × | × | × | × | × | × | × | × | × | × | × | × | × | 〇 | × | × |

| 返済方法 | ・口座振替 ・インターネット ・スマホATM取引 ・カード入金 ・銀行振込 | ・銀行振込 | ・提携ATM ・銀行振込 | ・店頭窓口 ・提携ATM ・銀行振込 | ・口座振込 ・セントラル ATM ・セブン銀行ATM | ・口座振込 | ・口座振込 ・店頭 ・提携先(プロミス)ATM | ・口座振込 | ・口座振替 ・郵便引落 ・銀行振込 | ・ATM ・口座振込 | ・店頭 ・現金書留 ・口座振込 | ・ネット振込 ・口座振込 ・店舗窓口 | ・店頭 ・口座振込 | ・銀行振込 | ・口座振替 ・ATM | ・店頭 ・口座振込 | 不明 |

| 返済日 | ・毎月10日 ・月末日のどちらか選択 | ・5日 ・10日 ・15日 ・20日 ・25日 ・末日から選択 | ・希望日設定可能 | ・希望日設定可能 | ・希望日設定可能 | ・借入日から30日ごと | ・希望日設定可能 | ・希望日設定可能 | ・5日か27日 (口座振替と郵便振替は5日) | 借入・返済日の翌日から35日後 | 1日、5日、10日、15日、20日、25日の中から指定 | - | - | - | 毎月4日 | - | - |

| 返済期間/返済回数 | 最長8年/12回~96回 | 残高スライドリボルビング 契約日より5年60回 元利均等返済(2~180回 最長15年以内) | 最長5年/60回 | 30万円以下...3年以内/36回以内 30万円超...5年以内/60回以内 | 1万円~30万円...最終借入日から最長3年/1~32回 30万円超~300万円...最終借入日から最長4年/1~47回以内 | 借入日から最長5年以内/2回~60回以内 | 最終借入日から最長7年5ヶ月/1~82回 | 6年以内/2~72回 | 最長9年9ヶ月/最大117回 | 最長10年/120回 | 最長10年/120回 | 最長20年/240回 | - | 最長36回/3年 | 最長5年/60回 | 最長5年/60回 | 最長8年/96回 |

※1.最小返済額は、借入残高によりもっとも少なくなる場合の金額のため、実際の借入金額によってこれよりも多くなる場合があります。

※2.現住所と異なる場合は別書類提出が必要。今回の契約が50万円を超える、もしくは他社を含めた借入総額が100万円を超える場合は収入証明書の提出あり

※3.1万円~10万円未満の貸付利率(実質年率)14.959%~19.945%、10万円~50万円の貸付利率(実質年率)14.959%~17.950%

※4.申込みの時間帯によっては以降となる場合があります。

優待価格サービスを利用できるメリットがあるORIX MONEY

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| オリックス・クレジット株式会社 | 関東財務局長(14)第00170号 | 第003540号 |

- 郵送物が届かないようにしてほしい

- アプリで借入・返済したい

- 優待価格のサービスを利用したい

中小消費者金融ORIX MONEYのおすすめ理由は下記の点です。

- アプリ型(カードレス)を選べば郵送物が自宅に届かない

ORIX MONEYは借入と返済がスマホATM取引で利用可能。最低借入額は50万円コース(実質年率12.0%~17.8%)となっていますが、審査結果によっては最低10万円で打診されることもあります。

ORIX MONEYについてさらに知りたい方は下記の記事を参考にしてください。

過去に自己破産・債務整理された方も相談可能なアロー

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社アロー | 愛知県知事(5)第04195号 | 第005786号 |

- スピーディーに融資を受けたい

- 過去に信用情報に問題があった

- 中小額の借り入れを希望する

中小消費者金融アローのおすすめ理由は下記の点です。

- 来店不要で即日融資が可能な点

- 独自審査のため、過去に自己破産・債務整理された方も相談可能なこと

アローは、来店不要で即日融資を受けられる消費者金融です。アプリから申し込めるため、店頭で手続きを行う時間の余裕がない人の利用に向いています。

また、大手の消費者金融とは異なる審査基準を設けている点も特徴です。過去に自己破産や債務整理をしている記録がある場合でも相談できるため、大手消費者金融のように門前払いはされません。

即日融資に対応している中小消費者金融のダイレクトワン

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| ダイレクトワン株式会社 | 東海財務局長(14)第00027号 | 第003633号 |

- 即日で融資を受けたい

- 長い無利息期間が用意されているサービスを利用したい

- 1万円ほどの少額を借りたい

静岡県に本社を置くスルガ銀行グループの中小消費者金融、ダイレクトワンのおすすめ理由は下記の点です。

- 初めての方なら55日間の無利息期間があること

- 消費者金融らしく即日融資も可能である点(窓口来店必須)

- 大手保証会社の系列ではないため、ほかの消費者金融で断られた場合でも審査に通る可能性がある(独自の審査システム制度を持っているため)

ダイレクトワンは闇金ではなく、1万円からの少額融資に対応している貸金業登録されている消費者金融です。窓口に来店すれば、最短即日で融資を受けられるため、緊急でお金が必要になった場合に役立ちます。

初めて利用する方に向けて利息の無料期間を設けているサービスはいくつかありますが、その中でもダイレクトワンは無料期間を長めに設定している点が特徴です。新規顧客の利用なら、55日間は利息が発生しません。

独自の審査システムを持っているとはいえ、在籍確認は電話で行われますし、誰でも借りられる保証はありません。

セブン銀行ATMでの利用が便利なセントラル

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社セントラル | 四国財務局長(9)第00083号 | 第001473号 |

- 無店舗型のローンサービスがいい

- 1万円くらいの金額を借りたい

- セブン‐イレブンをよく利用する

昭和48年創業の老舗中小消費者金融セントラルのおすすめ理由は下記の点です。

- セントラルのCカードは全国のセブン銀行ATMで使えるので、返済・借入の利便性が高い

セントラルのローンカード「Cカード」は全国のセブン銀行ATMに対応しており、借入・返済を容易に行えます。セントラルの専用ATMに毎回足を運ぶ必要はありません。

また、事前ヒアリングを重視した審査を実施している点も特徴です。借入時に指定信用情報機関(JICC・CIC・全銀協)に傷がある人でも相談可能で、大手消費者金融の審査に落ちた場合でもセントラルの審査に通過する場合があります。

在籍確認は基本電話連絡ですが、審査結果は最短当日で即日融資にも対応しています。

審査で柔軟に対応してくれるフクホー

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| フクホー株式会社 | 大阪府知事(06)第12736号 | 第001391号 |

- 柔軟な審査を希望する

- 短期間で返済可能な金額を借りたい

- 他社での借り入れがあるが追加資金が必要

大阪を拠点とする中小消費者金融フクホーのおすすめ理由は下記の点です。

- 債務整理をした過去があっても、門前払いはせずに審査で柔軟に対応してくれる

フクホーは、審査で加点方式を採用している消費者金融です。独自の審査基準を採用していることから、仮に大手の消費者金融に落ちたとしても、フクホーの審査に通過する可能性があります。

仮審査は最短30分で結果を知れます。ところが契約には必要書類を郵送する必要があり、どうしてもお金を借りられるまで時間がかかる懸念点があります。しかし、初回利用を理由として借入額を少なく設定されることはない点は魅力です。

在籍確認は電話で行われますが、カードレスなため家族にバレる可能性は低いでしょう。

フクホーについてさらに知りたい方は下記の記事を参考にしてください。

多重債務にも柔軟に対応するフタバ

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| フタバ株式会社 | 東京都知事(4)第31502号 | 第000034号 |

- 急いでいない

- 他社での借入が4社以内

- 少額融資が希望

注意点として中小消費者金融フタバでは、勤務先に電話連絡が入ったり、契約に関する書類が自宅に届きます。郵便物は「FTサービスセンター」名で送られてきますが、もし家族が「FTサービスセンター」名で検索をすれば、フタバとの関連を簡単に見つけることができるでしょう。

全国のセブン銀行ATMで引き出しが可能なライフティ

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| ライフティ株式会社 | 東京都知事(7)第28992号 | 第005552号 |

- 返済額が少ない方がいい

- 無利息期間を利用したい

- 郵送でのやり取りを気にしない

中小消費者金融ライフティで審査に申し込むと、在籍確認で職場に電話連絡と契約書などが自宅に届く流れになっています。審査に通過すれば、全国のセブン銀行ATMで引き出しが可能なので便利です。

原則として北海道在住者に利用限定されるキャネット

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社キャネット | 北海道知事(7)石第02857号 | 第000696号 |

- 北海道内に住んでいる

- 初めは50万円以下の借入額

- 自宅や勤務先に確認連絡があっても問題ない

北海道を拠点とする中小消費者金融キャネットのおすすめ理由は下記の点です。

- キャネットのCカードは全国のセブン銀行ATMで使えるので、返済・借入が便利!

キャネットでは、新規利用なら5万円~50万円までが借入限度です。審査は24時間受け付けていますが、電話申込だけは平日午前9:30~午後6:00の受付時間内に対する点に注意しましょう。

また、基本的に在籍確認は電話連絡で行われます。

直接銀行口座への振込をするAZ株式会社

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| AZ株式会社 | 京都府知事(5)第03407号 | 第005562号 |

- 即日で融資を受けたい

- 柔軟な審査を求める

- 小額の借り入れが必要

京都を拠点とする中小消費者金融AZ株式会社は、5つの申込方法から審査に進めます。即日融資にも対応し、直接銀行口座への振込をしてくれます。

対面でのコミュニケーションを大切にするのはエイワならでは

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社エイワ | 関東財務局長(14)第00154号 | 第001053号 |

- 急いでいない

- 小口融資を希望

- 対面でも問題ない

中小消費者金融エイワでは50万円までに小口融資ですが、審査は対面与信で行われます。とはいえ、全国に店舗展開しているので、対面での審査を気にしない人にとっては検討することもありでしょう。

全国14万5千台のATMで手数料0円のセゾンファンデックス

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社セゾンファンデックス | 関東財務局長(12)第00897号 | 第001350号 |

- 郵送物が届いても問題ない

- ATM手数料は払いたくない

- 高齢である

中小消費者金融セゾンファンデックスは、最短数十秒で登録口座に振込み対応。審査においては、在籍確認は個人名で電話があります。また、カードが自宅に届くので、家族バレを気にする人は注意が必要です。

全国対応の振込ローンで即日融資のキャッシング MOFF

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社MOFF(モフ) | 東京都知事(5) 第31250号 | 第005533号 |

- 即日で融資を受けたい

- 来店融資にも対応していてほしい

- 少額融資が希望

中小消費者金融キャッシング MOFFは、全国対応の振込ローンで即日融資にも対応しています。過去に支払いが遅れた経験があっても、柔軟に相談に乗ってくれます。

審査結果は翌営業日以降にわかるプランネル

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社プランネル | 東京都知事(13)第07439号 | 第002797号 |

- 急いでいない

- 無利息期間は必要ない

- 高齢

中小消費者金融プランネルは審査申込後に、専用アプリで必要書類の提出などの契約を進めます。

新しい個人向け貸金業者のローンサービス

| カード | au PAY スマートローン | dスマホローン | LINE ポケットマネー | メルペイスマートマネー | ファミペイローン |

|---|---|---|---|---|---|

| 運営会社名(商号・名称) | au フィナンシャルサービス株式会社 | 株式会社NTTドコモ | LINE Credit株式会社 | 株式会社メルペイ | 株式会社ファミマデジタルワン |

| 貸金業者登録番号 | 関東財務局長(3) 第01503号 | 関東財務局長(7)第01421号 | 東京都知事 (2) 第31721号 | 東京都知事 (2) 第31825号 | 関東財務局長(1)第01525号 |

| 日本貸金業協会登録番号 | 第005845号 | 第003506号 | 第006067号 | 第006151号 | 第006200号 |

| 金利 | 年2.9%~18.0% | 年率0.9%~17.9%※7 | 年3.0%〜18.0% | 年3.0%~年15.0% | 年0.8%~年18.0% |

| 審査時間 | 最短30分 | 最短即日※5 | 最短10分 | 最短1~2日 | 最短当日 |

| 融資までの時間 | 最短即日 | 最短即日※6 | 最短当日 | 最短1~2日 | 最短当日 |

| 借入限度額 | 100万円 | 最大300万円 | 最大300万円※ | 最大40万円 | 最大300万円 |

| 最小返済金額※3 | 4,000円 | 1,000円 | 500円 | 1,000円 | - |

| 審査通過率 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 |

| 必要書類(本人確認書類)※4 | ・運転免許証(経歴証明書も可) ・パスポート ・マイナンバーカード | ・運転免許証 ・運転経歴証明書 ・パスポート ・マイナンバーカード ・特別永住者証明書 ・在留カード | ・運転免許証 ・運転経歴証明書 ・パスポート ・マイナンバーカード ・特別永住者証明書 ・在留カード | ・運転免許証 ・パスポート ・マイナンバーカード ・特別永住者証明書 ・在留カード | ・運転免許証 ・パスポート ・マイナンバーカード ・特別永住者証明書 ・在留カード |

| パート・アルバイトの利用可否 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 借入方法 | ・au PAY 残高にチャージ ・セブン銀行ATM(スマホATM取引) ・銀行振込 | ・d払い 残高にチャージ※9 ・銀行振込 ・スマホATM取引 | ・銀行振込(指定された銀行口座への入金) | ・メルペイ残高へ入金 ・銀行振込(要申請) | ・ファミペイ残高へのチャージ ・口座振込 |

| 無利息期間 | ・無利息期間なし | ・30日間※8 | ・最大30日間 | ・最大1か月分 | ・最大60日間 |

| 手数料無料ATM | - | - | - | - | - |

| スマホATM取引 | 〇 | 〇 | 〇 | - | - |

| 返済方法 | ・口座振替 ・セブン銀行ATM(スマホATM取引) ・銀行振込 | ・d払い残高から返済※9 ・口座振替 | ・口座振替または銀行振込 | ・口座振替または残高で返済 | ・口座振替 ・ファミリーマート店頭 |

| 返済日 | ・毎月26日 | ・毎月27日 | ・毎月16日または26日のいずれか | ・口座振替(6日、11日、16日、21日、26日のいずれかの日を指定) ・残高で返済(末日までのいつでも) | ・指定日 |

| 返済期間/返済回数 | ・最長5年/60回 | ・最長8年1ヶ月/96回 | ・借入額30万円以下:最長3年/36回 ・借入額30万円超100万円以下:最長5年/60回 ・借入額100万円超の場合:最長15年/180回 | ・借入額30万円以内:最長3年/36回 ・借入額30万円以上:最長5年/60回 | ・最長10年/120回 |

注釈について

※1.お申込の時間帯により、ご希望に添えない場合があります。

※2.スタンダード/プレミアムプランの場合

※3.最小返済額は、借入残高によりもっとも少なくなる場合の金額のため、実際の借入金額によってこれよりも多くなる場合があります。

※4.現住所と異なる場合は別書類提出が必要。今回の契約が50万円を超える、もしくは他社を含めた借入総額が100万円を超える場合は収入証明書の提出あり

※5.年末年始を除く。17時までの申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合があります。

※6.システムメンテナンス時間は利用できません。振込実施のタイミングは利用の金融機関により異なります。

※7.優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などの利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※8. 30日間利息0円キャンペーン実施中、適用条件などdスマホローン公式サイトを確認ください。

※9.d払い残高を利用する場合は、d払いアプリにダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い種別が「現金バリュー」の場合のみ利用できます。)

画像引用元:株式会社メルペイ

画像引用元:株式会社ファミマデジタルワン

これらの個人向け融資は消費者金融ではありませんが、元もとは貸金業者ではなかった事業者が貸金業者登録を行って始めたローンサービスです。従来展開していたサービスで知名度を獲得しているため認知度の浸透が早く、一般に普及した印象です。

大きな違いはローンカードによる直接現金の受け取りではなく、提供している各種電子決済サービスにチャージできる点です。チャージしたお金はセブンイレブンなど来店し、コンビニATMから引き出せます。また、少額からの融資に対応しているので、急な出費で一時的にお金が必要になった人にとっては気軽に使いやすいサービスと言えます。

au PAY スマートローン

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| auフィナンシャルサービス株式会社 | 関東財務局長(4)第01503号 | 第005845号 |

- au PAYユーザー

- カードレスがいい

- 申込みは簡単な方がいい

au PAY スマートローンはau PAY 残高にチャージができ、すぐに使えるのが利点です。au PAY スマートローンアプリがあれば、全国のセブン銀行スマホATMで借入・返済も可能に。また、それによりPontaポイントも貯めることができます。

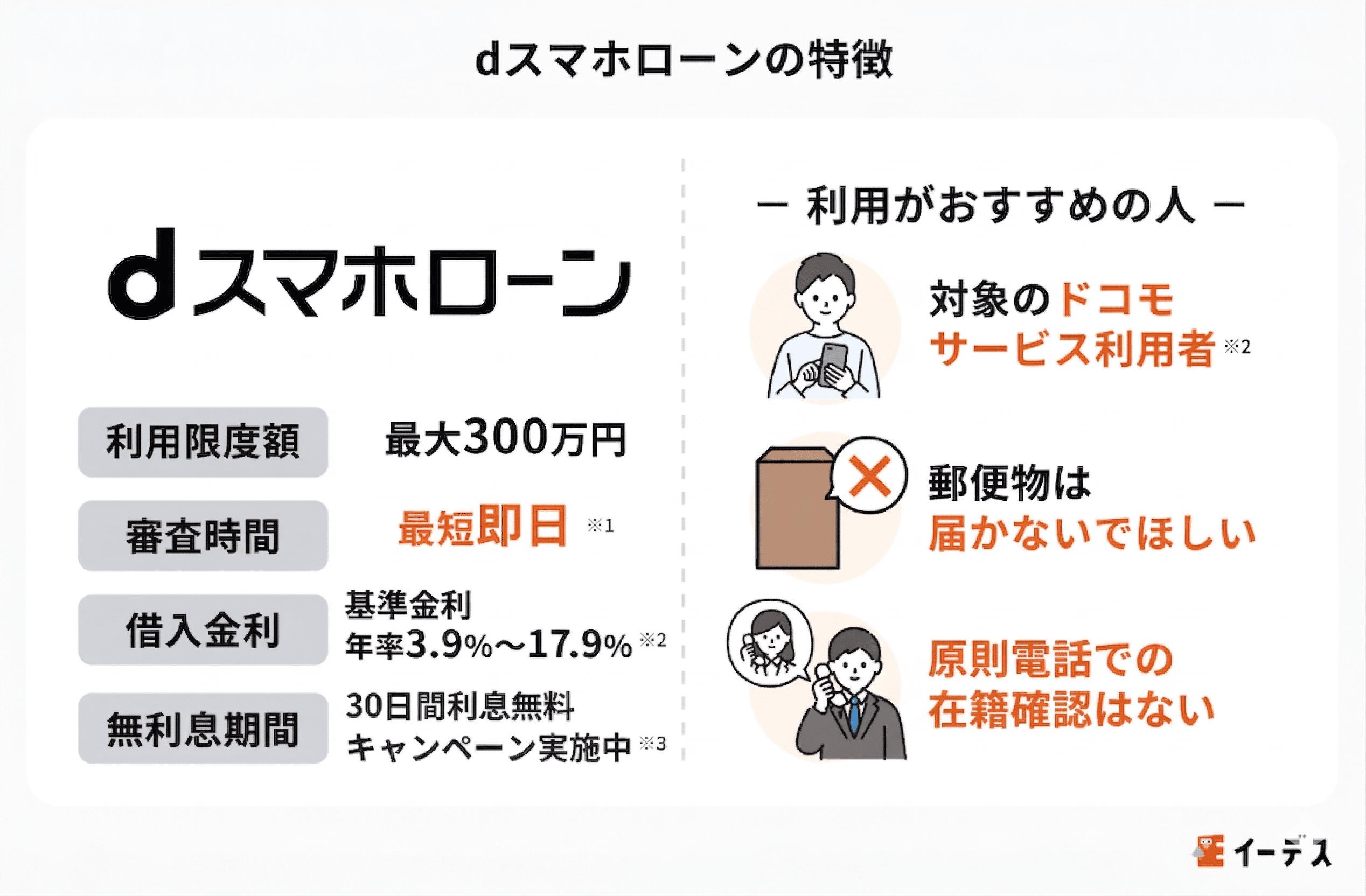

dスマホローン

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社NTTドコモ | 関東財務局長(7)第01421号 | 第003506号 |

- 対象のドコモサービスを利用していると最大年率3.0%の金利優遇あり※2

- 郵便物は届かないでほしい

- 職場に借入をバレたくない

dスマホローンは借入金をd払い残高に直接チャージできるので、すぐにd払いで使えるのが利点です。※4

また、対象のドコモサービスを利用していれば金利優遇※2もあるので、検討してみるのもよいでしょう。

注釈について

※2 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率)ドコモ回線やその他ドコモサービスの利用状況に応じて、最大年率3.0%の金利優遇が適用されます。適用条件詳細はこちら:https://loan.docomo.ne.jp/borrow/benefit/

※3 30日間利息0円キャンペーン実施中、適用条件などdスマホローン公式サイトを確認ください。

※4 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

メルペイスマートマネー

| 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| 株式会社メルペイ | 東京都知事 (2) 第31825号 | 第006151号 |

- メルカリユーザー

- 普段からメルカリを頻繁に使う

- メルカリでビジネスもしている

メルペイスマートマネーは、審査申込後の結果は順調に進んだ場合でも1~2日ほどかかります。金利がメルカリ独自の方法で決定し、メルカリでの販売実績等が影響します。

【初めての方へ】お金の専門家が教える消費者金融の比較と選び方

多くの消費者金融の中からひとつに決める時、どのように選べば失敗せずに済むのでしょうか。

日本貸金業協会が借入経験のある個人を対象に行ったアンケートで、ほかの人の借入先を選ぶ理由を確認してみましょう。すでに借入経験のある個人が借入先を選ぶ際に重要視したポイントは以下です。

| 順位 | 重視するポイント | 選択割合 |

|---|---|---|

1位 | 金利が低いこと | 45.0% |

| 2位 | 申込み手順が分かりやすいこと | 34.0% |

| 3位 | スマホやパソコンを使って借入や返済ができること | 22.9% |

| 4位 | 無担保で借入れできること | 21.0% |

| 5位 | 借入手続が可能な店舗・ATMが多い/近いこと | 20.6% |

| 6位 | 小額で申込み可能なこと | 20.5% |

| 7位 | 他人に気づかれないことへの配慮 | 20.4% |

| 8位 | スマホ等携帯電話からの申込み手続きが簡単であること | 18.9% |

| 9位 | 保証人を立てずに借りられること | 18.6% |

| 10位 | 借入額/借入限度枠が大きいこと | 18.0% |

※令和4年度「資金需要者等の借入れに対する意識や行動に関する調査結果報告」(日本貸金業協会)より抜粋

消費者金融を借入先として選んだとき、さらにどんなポイントを注視するべきかを解説していきます。

融資が間に合うか・返済が可能か比較して選ぶ

ファイナンシャルプランナーの飯田さんに伺ったところ、消費者金融を選ぶときに見るべきポイントは次の3つとのことです。

- 申込から融資までのスピード

- 無利息期間の有無 もしくは金利の低さ

- 月々の返済額

必要なときまでにお金を借りるためには、当然「融資のスピード」が重要となります。申込当日に借りられるのか、2~3日かかるケースなのかを確認しましょう。

そして、それと同じくらい重要なのが「ムリなく確実に返済していけるかどうか」です。借金は借りたら終わりではありません。消費者金融でお金を借りたら、必ず返す生活が始まります。

1~2カ月で全額返済できる小口融資が予定なら「無利息期間があるところ」、返済が長期化しそうなら「金利の低いところ」を選ぶと良いです。また、月々の返済額が少なく、日々生活していくうえで無理なく返せるかどうかもチェックしましょう。

毎月の返済額は借りる額や適用金利、返済回数によって計算が変わるため、返済シミュレーションは必ず行いましょう。各消費者金融で無料シミュレーションツールが用意されています。

また、当サイトのシミュレーションツールもご活用ください。

借入希望額と返済期間から毎月の返済金額を算出します。

| 借入希望額 | 万円 |

|---|---|

| 返済期間 | ヶ月 |

| 年率 | % |

- ※最終回のご返済金額は端数調整のため多少変動します。

- ※実際のご利用の際は、月の日数の相違などにより、この表の金額とは多少異なる場合があります。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでも目安としてご利用ください。

監修者 飯田道子さんからのコメント

1級ファイナンシャル・プランニング技能士

滞納しないためには、負担がかからない月々の返済額が少ないところがおすすめです。毎月確実に返しつつ、余裕のある月に+αで追加返済しましょう。

お金に余裕がなくて消費者金融を利用するはずですから、無理のない返済計画を立ててくださいね。

借入目的にあった条件か比較し選ぶ

ちなみに、ネットで「消費者金融 選び方」などのキーワードで検索すると、金利が低いところを選ぼうとか、審査通過率が高いところを選ぼうとか、さまざまな情報が出てきますが…

どの情報も正しい選び方です。ただ、「どんな消費者金融がよいか」は、選択肢のなかから自分で優先順位をつけるべきです。

さきほどお話ししたように、返済のことまで考えて選ぶことが前提ですが。

残念ながら、「金利が低い」「無利息期間がある」「無職でも借入できる」など、すべての貸付条件を網羅している消費者金融はありません。

ローンサービスからお金を借りたい最適な状況は人それぞれです。申込者にとって「自分はなぜお金を借りたいのか」を明確にして、その目的を達成するには何を重視すべきなのかを考えてみてください。

たとえば、1~2日以内にお金を用意しなければならないなら、「即日融資できること」が第一優先です。近くに店舗がなくオンラインで手続きできることを重視したいなら、「WEB完結できること」が第一優先になるでしょう。

監修者 飯田道子さんからのコメント

1級ファイナンシャル・プランニング技能士

何を優先するか迷ってしまう…という人は、まだ状況や気持ちに「余裕」があると考えられます。

それならば、安定した収入を得る方法を考えたほうが今後のあなたのためになるでしょう。探せば、日払いの単発バイトなどが見つかるはずですよ。

消費者金融より借りやすい・審査が甘いといわれても決して闇金から借入しない!

さきに紹介した消費者金融の選び方は、法を守っている健全な正規の消費者金融であることが大前提。しかし、良さそうだなと思った消費者金融が実は闇金・・・という可能性があります。

消費者金融の審査に通るか不安な人は、「お金を借りやすい」「審査の甘い」というフレーズに惹かれ、闇金からお金を借りることを検討しているかもしれません。ただし、闇金などの違法業者からお金を借りることは必ず避けるべきです。

かつてはサラ金と呼ばれていた昔からあった大手もしくは中小の消費者金融も、貸金業法などの法律を遵守し、営業しています。たいして、闇金とは国の許可を受けずに営業しており、相場より法外な金利などを設定し違法な取り立て行為を行うことがほとんどであり、かなりリスクが伴うことを覚えておきましょう。

消費者金融に不安がある人は、プロミスやアコムなど有名な大手消費者金融から借りる手段をおすすめします。とはいえ、有名どころの審査に落ちてしまい、あまり知られていない消費者金融を検討している人もいるでしょう。どうすれば、トラブルを避けられるのでしょうか。ファイナンシャルプランナーの飯田さんに見分け方を伺いました。

貸金業者登録されている消費者金融かどうかは、下記の金融庁のサービスで照会することができます。

消費者金融名で検索しても登録番号がなければ、その消費者金融は無許可で営業しているということです。同じような名前の消費者金融があるので、その場合は本店の所在地も確認してください。

間違いや雰囲気で「大丈夫だろう」と判断せず、客観的情報を集めて怪しいところを排除しましょう。

| 消費者金融サービス名 | 会社名 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|---|

| プロミス | SMBCコンシューマーファイナンス株式会社 | 関東財務局長(15)第00615号 | 第000001号 |

| アイフル | アイフル株式会社 | 近畿財務局長(15)第00218号 | 第002228号 |

| アコム | アコム株式会社 | ー | 第000002号 |

| SMBCモビット | 三井住友カード株式会社 | - | 第001377号 |

| レイク | 新生フィナンシャル株式会社 | 関東財務局長(11)第01024号 | 第000003号 |

そもそも消費者金融とは?融資審査で通過するために気を付けたいポイント

消費者金融とは、個人への少額融資をする信販会社なども含まれる貸金業者のことを指します。昔はサラ金とも呼ばれていましたね。貸金業界では法外な金利での融資が問題となっていました。

現在は新たに法改正された利息制限法と出資法が導入され、たとえば元本が10万円未満の借入をした場合は闇金などの違法業者でない限り、上限の適用金利が20.0%までと決められ遵守され、過剰貸付は禁止されています。

消費者金融では、審査時にスコアリングシステムで点数評価によって返済能力があると認められた会社員・派遣社員・契約社員・パート・アルバイトなどは(無職や未成年、高齢者でない限り)ほとんどの場合、審査申込条件を満たせます。申込時年齢が20歳以上の方(学生は別)が無担保&連帯保証人不用で、申込みも手軽に少額から借入が可能です。

そのため、安定した収入がある個人が現金を借入できるローンの中ではもっとも利用しやすい消費者金融会社となっています。また、利用限度額の範囲内で何度でも借入できるというのも特徴。申込後、必要になった時に即座に借入できるという使い勝手の利点もあります。

また、銀行法に従って運営される銀行カードローンでは警視庁のデータベース照会を審査時にするため、審査が長くなる傾向にあります。その点、消費者金融では独自で審査の仕組みを設けており銀行より迅速な審査が可能になっています。

監修者 塚越一央さんからのコメント

1級ファイナンシャル・プランニング技能士

消費者金融は一定の収入があれば、無担保かつ保証人なしでお金を借りることができるので、大変便利です。しかも審査が早く、即日融資も可能なので、急にお金が必要になったときには大変助かります。

しかし、借りたお金は返さなければなりません。返済計画をしっかり立てて利用してください。

審査に通りやすいところはない

消費者金融の審査についてお話しします。

消費者金融を利用した人に対して利用前に抱いた不安をアンケート調査で聞いたところ、このような結果になりました。

消費者金融からの借入を検討した人が不安・気にしていたのは、「審査に通るか?」という点。

当然ですが、「必要な金額を必要なときまでに用意できるかどうか」が何よりも重要ということが分かります。

しかし大手消費者金融で公表されているデータを確認すると、審査に申込をした人のうち二人にひとり以上が審査落ちをしている事実が浮かび上がります。

| アコム | 39.3% |

|---|---|

| プロミス | 35.5% |

| SMBCモビット | 非公開 |

| アイフル | 30.7% |

| レイク | 21.6% |

※.参考:

ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

<個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次データ

無担保ローン|新規契約者数| 2024年度通期決算|SBI新生銀行グループ

データ結果からも、消費者金融の審査は甘くないということをしっかり認識して検討するようにしましょう。

必要な借入金額を必要なときまでに借りるためには、大前提として消費者金融の審査に通る必要があります。

審査に通る消費者金融を見つける方法はあるのでしょうか。審査に通りやすくするコツもあったりしませんか?

審査に通るコツというものはありませんが、信頼できる人間だということを相手に分かってもらうことは重要です。

ファイナンシャルプランナーの飯田さんいわく、信頼してもらうためには「言われたことを守る」という当たり前のことをしたほうが良いとのこと。

具体的には、次の3項目をおこなうことで一定の信頼を得ることができます。

- 申し込むとき、必要事項を不備なく正しく入力する

- 過不足なく、審査時間短縮のために必要な書類をそろえる

- 入力内容や書類提出でわからないことがあれば、電話で確認する

消費者金融の会社からすれば、お願いしたのに適正に対処してくれない人間には、前向きにお金を貸すことはできません。

注意事項として、事実と異なる内容(年収額をいつわるなど)を書かないようにしてください。

審査に通るかどうか不安であっても、提出書類や在籍確認でうそはバレますので、審査取引でより不利な状況になってしまいます。

初回貸付額は20万円以下

前述のアンケート結果で2番目の「借りたい金額を借りられるか」についてですが、新規顧客獲得数が消費者金融でNo.1のアコム株式会社では四半期ごとの「初回貸付単価」という形で公表してくれています。

それによると、仮に初めて消費者金融から借入をする場合は20万円以下となっています。

| 2023年3月 | 2023年6月 | 2023年9月 | 2023年12月 | 2024年3月 | 2024年6月 | 平均 | |

|---|---|---|---|---|---|---|---|

| 単価 | 163,000円 | 163,000円 | 166,000円 | 168,000円 | 171,000円 | 178,000円 | 168,166円 |

※参考資料:アコム データブック

若干増加傾向にありますが、平均して16万8千円が初めての借入で打診される金額となるでしょう。

もちろん、それぞれ申込者の属性によって金額は異なりますが、16万8千円以上を希望額とする場合は審査に通らない可能性も考えておく必要があります。

では、その金額以上を希望する場合はどうしたら良いでしょうか?

もし可能であれば、当面は打診された金額で契約し、のちに増額することで解決ができるかもしれません。

A:消費者金融で初めての借り入れ後、すぐに増額することはできません。

滞納なく返済を繰り返すことで返済実績が築けると、金融業者から増額を打診される傾向に。また、借入先からも時期が来ると、増額の打診をしてくることもあります。初回契約時の融資限度額が少ない利用状況などで返済能力に余裕があれば、短期間で早めに増額打診されるでしょう。

収入証明書は50万超の希望額なら必要

A:基本的に消費者金融では、以下の条件に当てはまると収入証明書の提出を求められます。

- 希望の借入額が50万円を超える場合

- 希望の借入額と他社での利用残高の合計が100万円を超える場合

- 上記の対象外でも、年収や年齢確認のために提出が求められる場合

他のローン審査の借入への影響する場合もあり

A:金融事故がなくとも消費者金融の借入が信用情報に影響する場合もあります。たとえば住宅ローン審査を受ける時、すでにどれくらい借入しているのか(多重債務)の申告をします。

収入に対して毎月の返済負担が全体でどれくらいあるのか?無理なく返済する余地はあるのか?によって、住宅ローン審査の結果も違ってくるでしょう。

他社での審査申込や借入は分かる

消費者金融の審査で申告する内容は決して嘘をつかないようにしましょう。なぜならデメリットしかないからです。

審査時には必ず信用情報機関(全国銀行個人信用情報センター、CIC、日本信用情報機構(JICC))で調べられます。すると、たとえば他社から借入がないといった嘘が必ず明らかになります。複数社から借りている場合やクレジットカードのキャッシングも影響対象になります。

借りたお金を返済しないと督促状が届く

A:消費者金融で借りたお金を返済期日までに返さなかった状態では、いくつかの問題が起こります。下記はその問題の原因です。

- 遅延損害金(遅延利息):

借りたお金を期日までに返済しない場合、延滞による遅延損害金が発生します。これは、貸金業法に基づいて計算される追加の利息です。遅延損害金が蓄積されると、借金がさらに増えることになります。 - 信用情報への悪影響:

返済が遅延した場合、信用情報機関(CIC)にその情報が報告され、信用スコアが下がる可能性があります。信用スコアが低いと、今後の金融取引(ローンやクレジットカードの利用など)で不利になることがあります。 - 催促・督促の開始:

借金を返済しない場合、消費者金融から催促や督促を受けることがあります。返済遅れの事情を消費者金融に伝えないままでいると、電話や書面での通知、訪問督促などの形で行われます。 - 法的手続きの開始:

借金が未返済のままであると、消費者金融は法的手続きを開始することがあります。その場合、裁判所による仮処分命令や強制執行、差し押さえなどの手続きが進むことがあります。 - 債務整理・自己破産:

返済が困難になった場合、債務整理や自己破産といった借金軽減の手続きを検討することになります。これらの手続きは、クレジットカードが作れなかったり、住宅ローンの借入ができなくなるなど長期的な信用情報への悪影響を及ぼすことがあります。

結論としていくら返済が滞ったとしてもヤミ金でない限り違法行為とならないので、いきなり取り立て行為が行われることはありません。仮に口コミでそういった行為があったという話があっても、営業停止になるリスクを冒すはずがなく、根拠がないといえます。

しかし返済が困難になった場合は、早めに消費者金融と相談したうえで、返済プランの見直しや事前に猶予を求めることが重要です。

消費者金融と銀行カードローンとの違い

お金を借りたい場合、消費者金融と同様に借入先として候補に挙げられるのが「銀行カードローン」でしょう。

ここでは、消費者金融と銀行カードローンとの違いを理解することで、自分の状況に最も適した借入方法が選択できるように4つの項目について解説します。

則る法律

銀行カードローンと消費者金融の主な相違点は、適用される法律と借入限度額の規制にあります。

- 消費者金融は「貸金業法」が適用される

- 銀行カードローンは「銀行法」が適用される

最も顕著な違いは「総量規制」の有無です。消費者金融で適用される貸金業法の総量規制とは、借入限度額の規制で年収の1/3までが最大で借りられる金額になります。

- 最大借入額は約166万円(500万円の1/3)

これは一社からの総額でなく、あくまでも借金総額が年収の1/3までです。

一方、銀行カードローンに適用される銀行法には総量規制に相当する条項がありません。

とはいえ、年収は借入限度額の決定に大きく影響する項目なため、銀行カードローンの審査でも年収に対しての借入比率は判断基準とされます。

そのため、過度な融資額は期待できず、一杯借りたいから銀行カードローンを選ぼうという考え方をしてはいけません。

保証会社

- 実質的に審査を代行

- 債務者が返済不能になった場合、「代位弁済」(代わりに返済)を行う

銀行カードローンのほとんどはどこかの消費者金融、例えば同系列グループの消費者金融が審査を担当しています。

| 三井住友銀行 カードローン | SMBCコンシューマーファイナンス株式会社(プロミス) |

|---|---|

| 三菱UFJ銀行カードローン | アコム株式会社 |

| みずほ銀行カードローン | 株式会社オリエントコーポレーションまたは、アイフル株式会社 |

そこから言えることは、銀行カードローンといえど消費者金融と同じような審査基準で見られるということです。

金利

一般的に銀行カードローンより消費者金融は高金利になりやすいです。

前述の保証会社に関連して、銀行カードローンは消費者金融と比べてリスク分散が図られています。

保証会社を介することで、銀行は貸し倒れリスクを軽減し、それが金利の低下につながっています。

一方、消費者金融は全てのリスクを自社で抱えるため、そのリスクを金利に反映させる必要があります。

そのため、消費者金融は高金利になりやすいのです。

融資時間

銀行カードローンでは、審査の過程で警察庁データベースへの照会が必須となりました。当然、警察庁データベース照会という追加ステップがあるため、審査に時間がかかります。

消費者金融は銀行カードローンと比較して、はるかにスピーディーな融資プロセスを提供しています。それは独自の審査システムを使用し、より迅速な判断ができるからこそ融資時間を短くできるのです。

そのため、どうしても即日融資を希望するのであれば、消費者金融が候補先として挙がります。

消費者金融一覧のまとめ

消費者金融なら簡単な申込手続で素早く借入が可能。特に大手の業者であれば、過去に比べその融資スピードは驚くほど早いと評判です。審査時間が短く即日融資で急ぎに対応してもらえるため、「急遽お金が必要になった!どうしても今日中に借入したい!!」というような人には最適な借入先となるでしょう。

そのような消費者金融を申込する時は、主にサービス面で自分の希望とマッチするかで判断するのがおすすめ。たとえば、「無利息期間を利用して利息をゼロにしたいから、サービス期間の長い業者が良い!」と言った具合に計画的に選べば、賢く活用することができます。

- プロミスランキングスコア

- 初めての方は初回借入日の翌日から30日間※無利息

- 在籍確認を書類提出の方法で行っている

- プロミスアプリの利用や返済でVポイントがたまる

最短3分で融資可能!

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

- アイフルランキングスコア

- 最短14分※で融資を受けられる

- アプリで手続きが完結する

- 30日間無利息サービスを提供している

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

アイフルの詳細はこちら最短14分で融資可能!

- SMBCモビットランキングスコア

- 審査から契約、借入まですべてがスマホで完結する

- 最短即日で融資を受けられるため、急な借入ニーズにも対応できる

- スマホから借入や返済、PayPayマネーチャージなどを行える

- いつもランキングスコア

- 初めての利用で、最大60日間の無利息期間が適用される

- 最短45分で融資を受けられる

- カードレス・郵送物なしの契約手続きで、プライバシーに配慮している

- dスマホローン

- 対象のドコモサービスを利用していると最大年率3.0%の金利優遇あり

- 郵便物は届かないでほしい

- 職場にバレたくない

![]() この記事で紹介しているもの一覧

この記事で紹介しているもの一覧

- プロミスランキングスコア

- 初めての方は初回借入日の翌日から30日間※無利息

- 在籍確認を書類提出の方法で行っている

- プロミスアプリの利用や返済でVポイントがたまる

最短3分で融資可能!

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

- アイフルランキングスコア

- 最短14分※で融資を受けられる

- アプリで手続きが完結する

- 30日間無利息サービスを提供している

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

アイフルの詳細はこちら最短14分で融資可能!

- SMBCモビットランキングスコア

- 審査から契約、借入まですべてがスマホで完結する

- 最短即日で融資を受けられるため、急な借入ニーズにも対応できる

- スマホから借入や返済、PayPayマネーチャージなどを行える

- いつもランキングスコア

- 初めての利用で、最大60日間の無利息期間が適用される

- 最短45分で融資を受けられる

- カードレス・郵送物なしの契約手続きで、プライバシーに配慮している

- dスマホローン

- 対象のドコモサービスを利用していると最大年率3.0%の金利優遇あり

- 郵便物は届かないでほしい

- 職場にバレたくない

消費者金融の関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。