アコムで借りたら終わりは本当?闇金・ダメ・やばいと言われる理由と実態を利用者の口コミや体験談から徹底調査!

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

![]() この記事で紹介しているもの一覧

この記事で紹介しているもの一覧

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

アコムで借金すると人生終わりかも...

これからアコムでお金を借りようとすると、さまざまな疑問が浮かんで不安な気持ちにもなることでしょう。

簡単にお金を借りられるからこそ不安な気持ちになるのは、疑問に対しての明確な答えがわからないからです。

とはいえ実際に、「アコムで借りたら終わり」と言ったうわさを耳にしたことがある人もいらっしゃるでしょう。

しかし結論、アコムで借りたからと言って終わりではありません。アコムは法律を遵守した運営を行っている、国内正規の大手消費者金融です。

そのためアコムに対する不安を払拭するためには、実態をきちんと知るのが大切です。

返済が遅れたらどうなるのだろうか?

アコムで借り入れしたら住宅ローンは借りられないの?

上記のようなアコムに対する不安を解消するためにも、アコムに関する正しい情報をわかりやすくご紹介していきます。

アコムの審査は厳しいため、せっかく審査に通った後に少しでも疑問が残らないよう、納得してから審査の申込みを検討しましょう。

- 「アコムで借りたら終わり」は消費者金融のイメージに対する単なる噂でしかない

- アコムは貸金業法に則った事業者であり無理な貸し付けや取り立てをすることはない

- 利用者が「借りたら終わり」と感じたのは、返済計画を立てずに遅延などを繰り返したことが原因

↓↓↓ このページの要約を音声で聞く ↓↓↓

VOICEVOX:ずんだもん

▼アコムのお金の借り方で困ったら、こちらの記事をお役立てください。

まずはココを確認!

アコムがオススメなのはこんな人

アコムは、 土日でも即日融資が可能なので、急にお金が必要になった時でも利用できます。

ここでは、「アコムはどんな人におすすめなのか」をまとめたので、ぜひ参考にしてください。

初めてお金を借りたい方

初めてお金を借りたい方

アコムは申込条件が広く、初めてお金を借り入れする方の間で高評価を得ています。また、初めての方であれば30日間※利息が0円になる点も、人気の理由の1つです。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

即日でお金を借りたい方

即日でお金を借りたい方

アコムは審査時間が最短20分※で、申し込んだその日のうちにお金を借りられることができます。 インターネットであれば、24時間365日いつでもお申込みができるのでおすすめです。

※申込時間や審査により希望に添えない場合があります。

バレずにお金を借りたい方

アコムはインターネットで契約ができるので、自宅に契約書類が郵送されません。また、カードレスで契約すると、家族や周囲にバレずにお金を借りることができます。

「初めてなので不安」「即日でお金を借りたい」「バレずにお金を借りたい」という方は、アコムからの借り入れをおすすめします。

監修者 飯田道子さんからのコメント

1級ファイナンシャル・プランニング技能士

特に初めて消費者金融からお金を借りた場合、金額にかかわらず、他のローンはもう借りられないかもしれない、知らぬ間に利息が膨らんで借金地獄に陥ってしまうかもしれない等、何かと心配になってしまうでしょう。

とはいえ、決められた返済期日を守り、返せる範囲内で借りている場合は、何も恐れることはありません。この記事ではアコムで抱く疑問を明確にできるよう、解説しています。

AFP(日本FP協会認定)

執筆者馬場愛梨

ファイナンシャルプランナー

監修者飯田 道子

金融機関勤務を経て1996年FP資格を取得。

現在は各種相談業務のほか、セミナー講師、執筆活動、独立支援などを活動は多岐に渡る。

どの金融機関にも属さない独立系FPとして、金融・保険情報が得意。

また海外移住の相談などにも対応しており、特にカナダや韓国への移住支援などを行っている。

「宅建資格を取るまえに読む本」「貯める!儲ける!お金が集まる94の方法」「介護経験FPが語る介護のマネー&アドバイスの本」「テラー必携‼ あなたのファンを増やす魔法の質問」などの著書もあり。

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

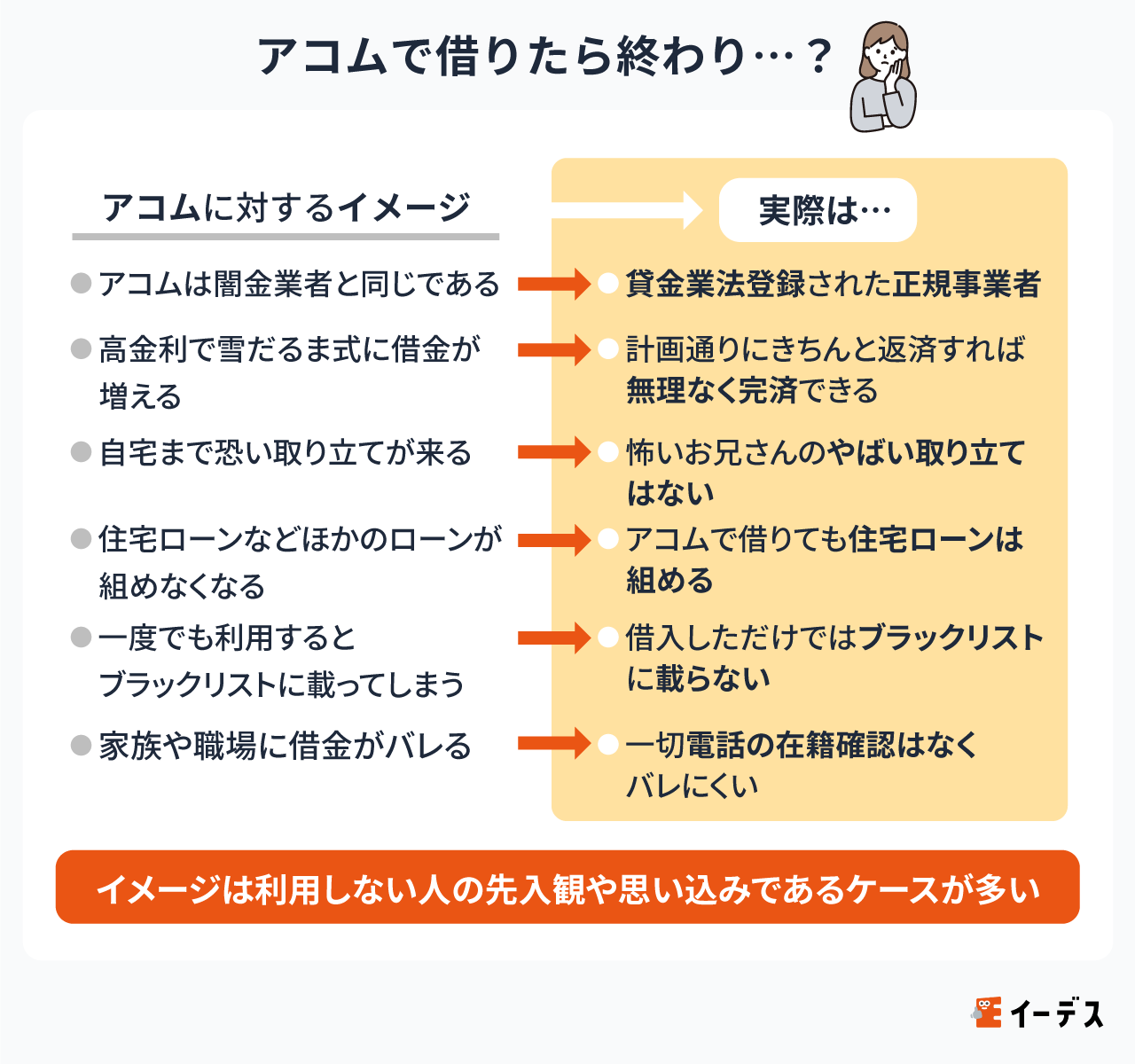

【結論】アコムで借りたら終わりなんてことはない!

結論、アコムで借りたからと言って「終わり」ではありません。

これからその理由をわかりやすく説明していきますが、まずは「終わり」とはどのような状態のことかについて明確化しておくのがおすすめです。

「やばい」「終わり」はどのようなことを指すのかは人によって異なります。とはいえ、おおむね以下のようなものが挙げられるでしょう。

| アコムに対するイメージ | 実際は… |

|---|---|

|

|

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

「借りたら終わり」と不安に感じる人のなかには、上記表の左側のようなイメージを抱いている人も多いでしょう。

しかし表の右側で解説しているように、そのようなイメージは利用したことのない人の先入観や思い込みであるケースが多いです。

もし実際に利用したことがある人からすれば、ネガティブな先入観の多くは事実でないとはっきり言えるはずです。

ではここから、アコムの実態についてより詳しく解説していきます。

アコムは闇金じゃない!金融庁に登録された正規の貸金業者

アコムは金融庁に登録されている正規の貸金業者であるサラ金(消費者金融)の一つで、闇金ではありません。貸金業者登録番号を取得していることからも、法律に基づいて運営されている正規の貸金業者のひとつであることが証明できます。

貸金業者として正式に登録されている業者のリストは、金融庁の公式サイトにある「貸金業者登録一覧」で公開されています。

よって、アコムからの借り入れは危険でもやばくもなく、アコムからお金を借りたからといって人生が終わるようなことはありません。

また、正規の貸金業者であるということは、「総量規制」という年収の3分の1を超える金額を貸してはならないという貸金業法のルールを守って運営されているということです。

消費者金融カードローンを一度も利用したことがない人や、その仕組みをまったく知らない人にとっては、「消費者金融=闇金」と言った古いイメージがいまだに根強く残っているかもしれません。闇金とは、国や自治体に登録していない違法業者のことです。

貸金業を営む場合、貸金業規制法に基づき、国(財務局)か都道府県の登録を受けなければなりません。それにもかかわらず無登録で貸金業を営む業者は、ヤミ金融業者と呼ばれています。また、最近では、登録業者を含め、法律に違反するような高金利で貸付けを行ったり、悪質な取立てを行ったりする業者もヤミ金融業者と呼ばれています。

ヤミ金とは、貸金業の登録をせずに営業を行う業者や出資法に定める金利以上の金利で貸付けを行う違法業者(貸金業の登録があっても出資法に定める金利以上の金利で貸付けを行う業者)のことを言います。 出資法が規制する年20%(平成22年6月17日以前は年29.2%)を超える利率による利息の契約、支払要求、受領をする行為は犯罪行為であり、厳しい刑罰の規定が設けられています。

アコムの審査通過率は39.3%であり誰でも必ず借りられるわけではない

とはいえ、アコムは誰もが利用できるわけではありません。申込み時に審査をクリアする必要があります。そのため、審査通過率が気になる人も多いでしょう。

アコムが公表している「マンスリーレポート」によると、2025年3月におけるアコムの審査通過率は39.3%(※)です。

※アコム【審査通過率】アコム株式会社|2025年3月期 第3四半期決算

ほかの大手消費者金融も、おおむね30%~40%前半で推移していることが多いです。

半分以上の人が審査に落ちているため、誰でも簡単に借りられるわけではありません。

デメリットのように感じるかもしれませんが「返済能力がない人がさらなる借金によって苦しむ事態を防げる」というメリットもあります。

| 大手消費者金融カードローン | 審査通過率 |

|---|---|

| アコム | 39.3%(※) |

| アイフル | 30.7%(※) |

| プロミス | 35.5%(※) |

| レイク | 21.6%(※) |

| SMBCモビット | 非公開 |

※参考:

※アコム【審査通過率】アコム株式会社|2025年3月期 第3四半期決算

※アイフル【審査通過率】<個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次データ

※プロミス【審査通過率】SMBCコンシューマーファイナンス|月次営業指標(2024/8)【提供終了】

※レイク【審査通過率】SBI新生銀行グループ| 2025年3月期通期決算|無担保ローン|新規獲得状況(レイク)

上記のように、他社と比べてもアコムの審査が特段厳しいわけではありません。

また、審査で重要視される項目はいくつかあります。

- 申込者の年齢

- 安定した収入の有無

- 信用情報(過去のローンやクレジットカードの利用状況、延滞や債務整理の履歴など)

- 借入希望金額

一言でまとめると「お金を貸し出してもきちんと返済してくれる人」でないと借り入れできません。

「経済状況」と「借入状況」という2つの観点から、多角的にチェックされます。

計画通りにきちんと返済すれば無理なく完済できる

消費者金融カードローンでお金を借りる際に「本当に返せるのだろうか」「どんどん借金が増えてしまうのではないか」と不安に感じる人も多いでしょう。

しかし、アコムのような正規の消費者金融は、法律やルールに則った上で返済能力を細かく判断しています。

そのため、返済しきれないほどの金額を無理に貸し付けられるわけではありません。

にもかかわらず、借金額がどんどん膨れ上がってしまい返済不能になる、いわゆる「終わった」状態になる人も実際にいます。

その理由は多くの場合、毎月の返済額が少なかったり、借りてすぐ返すを繰り返したりしてしまうからです。

つまり、無理のない返済計画を立て、忘れることなくきちんと返済し続けていれば、特に問題なく借入から完済まで進められるでしょう。

アコムの返済がなかなか終わらない原因と対策を確認しておきましょう。

アコムでお金を借りたときの金利は、年2.4%~17.9%です。

銀行カードローンと比べると上限金利が高めですが、他の大手消費者金融やクレジットカードのリボ払いなどではよくある金利です。

借入額が10万円や100万円であろうと返済の負担を軽くするポイントは「できるだけ早く返し切る」ことです。

返済に時間がかかると「利息」が増えて返済額が多くなってしまうんです。

また、返済し切っていないのに、前回の返済のために借り入れするのはやめましょう。

結果として借入れした元金は一切減らずに、利息だけ支払ったことになるからです。

返済額を少しでも減らしたいなら、完済まで借入しない強い気持ちが必要です。

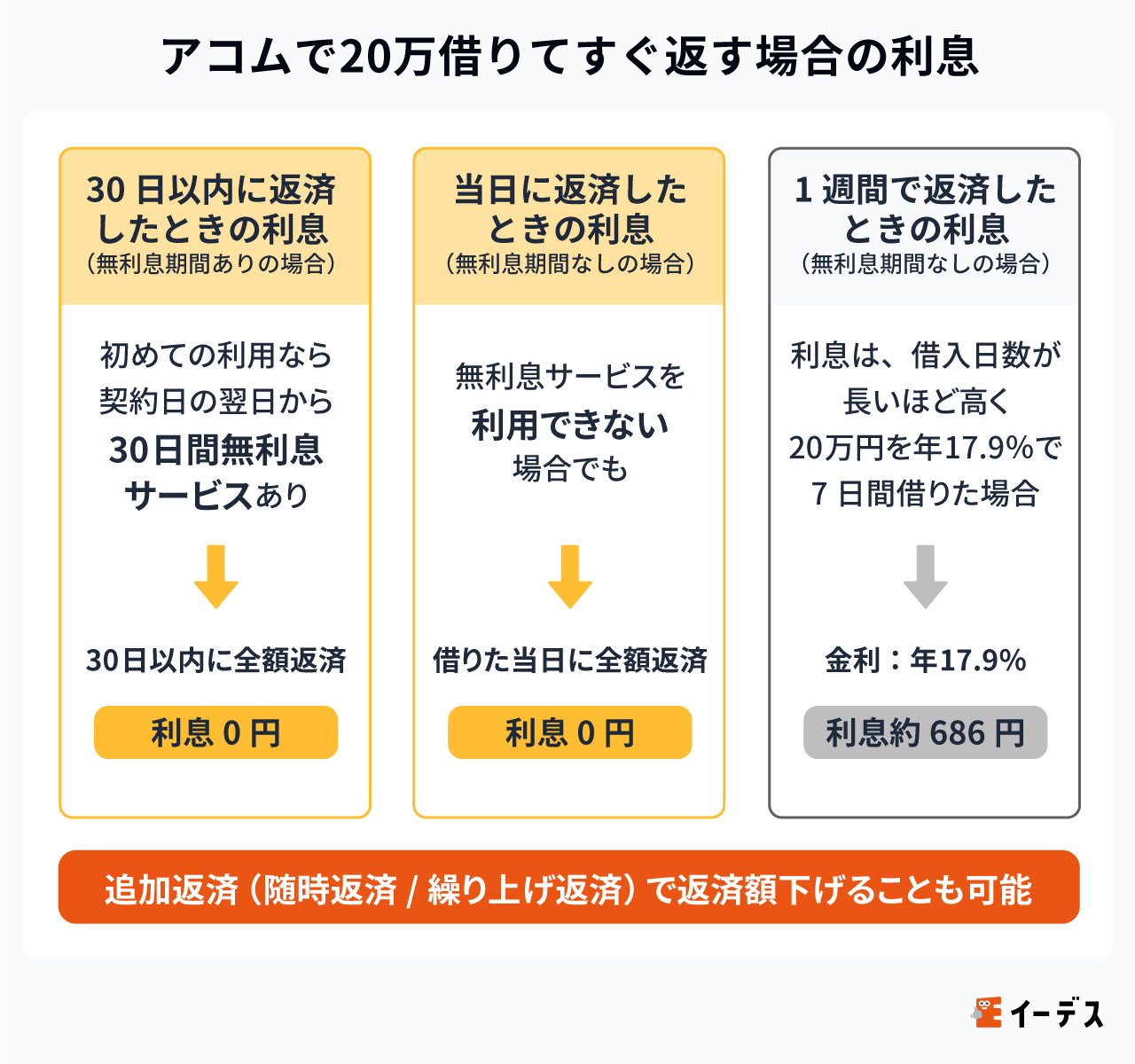

アコムで20万借りてすぐ返す場合の利息

アコムでは即日融資の希望に対応しています。

そのため、アコムで20万円借りてすぐに返した場合、利息はどうなるのでしょうか。

アコムには、初めての利用なら契約日の翌日から30日間※は無利息になるサービスがあります。30日以内に全額返しきれば利息0円、借りた金額をそのまま返すだけで済みます。

無利息サービスを利用できない場合でも、借りた当日に全額返済し切れば、利息はかかりません。

利息は、借りた日数が長いほど高くなり、たとえば20万円を年17.9%で7日間借りた場合の利息は約686円です。

返済が終わらないのは、繰り返し利用しているからに過ぎません。借りる時にはいつまで返済するのかを明確にし、追加融資はしないことが鉄則です。また、アコムには30日間※の無利息サービスがあります。初回のみの特典ですが、無利息期間で返済できるだけの金額、もしくはその期間内に返済できるあてがある場合なら、無利息期間の恩恵が最大限受けられます。

借りたあとは、毎月の返済に加え、余裕があるときに追加返済(随時返済/繰り上げ返済)をすると、総返済額を確実に少なくできます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

怖いお兄さんによるアコムのやばい取り立てはない

アコムでお金を借りると「激しい取り立てにあうのでは?」「サラ金の怖いお兄さんが訪問してくるのでは?」と恐れている人がいるかもしれません。

ただ、アコムは貸金業法という法律をきちんと守っている業者であり、違法なヤミ金とは違います。貸金業法では、たとえば以下のような行為が禁止されています。

- 法外な金利を設定する

- 正当な理由なく、午後9時から午前8時までの時間帯に取り立てを行う

- 正当な理由なく、勤務先など自宅以外の場所に電話や訪問を行う

- 本人や保証人以外の第三者に代わりに借金を返すよう要求する

「正当な理由なく」とは、アコムから連絡が取れないような状況が該当します。

つまり、アコムが連絡を取りたいのにあなたが無視している場合などは、正当な理由になります。

しっかりと連絡が取れる状態であれば、問題はありません。

もし正当な理由がなく、返済が期日どおりできなく滞納しても、恐怖を感じるような激しい取り立てや人を困惑させる取り立ては法律で禁止されています。

困っていることやわからないことがあれば、申込み時より前にアコムのコールセンター(フリーコール)に電話すれば、質問に対して丁寧に説明してもらえます。

大声を出されたり怒られたりすることはありませんが、借りたお金を返せなかった場合には以下のようなことが起こります。

- 電話がかかってきたり自宅に郵便物が届いたりする

- 遅延損害金(遅れたペナルティのようなお金)を請求される

- 他社のローンや限度額の増額審査に通過しにくくなる

- 裁判所から連絡が来て、給料が差し押さえられる

お金を借りすぎることなく、自分でうまく管理しながら毎回きちんとお金を返していく必要があります。

アコムで借りても住宅ローンは組める

アコムでお金を借りると、いついくら借りたのか、期日に遅れることなく返済できているのかといった情報が「信用情報機関」に登録されます。

その情報は照会され、住宅ローンを申し込んだときに行われる審査の際に融資可能かチェックされます。

このことから、「アコムでお金を借りたら住宅ローンを組めなくなるかも」と心配になるかもしれません。

確かに、返済能力を超えるような複数社から多額の借金があったり、多数のカードローンを利用していたり、支払い遅れの過去があったりすると、その原因が影響し審査落ちする傾向があります。

ただ、「アコムでお金を借りている=住宅ローンは組めない」ということにはなりません。

住宅ローンの審査では、総量規制と同じ他社での借入件数・状況だけでなく、本人確認書類から利用者の年齢や安定した年収、勤続年数などさまざまな提供情報をもとに診断し、貸付け判断をしています。

結論としてアコムでお金を借りていても、その金額や返済状況、そのほかの審査項目の状況によっては融資してもらえる可能性は残されています。

また住宅ローンを組む際には、アコムを解約しておくのがおすすめです。

アコムを契約したままだと「いつでも追加で借入ができる状態」であると判断されます。

その結果、住宅ローンの審査において不利に働く可能性もゼロではありません。そのため、返済が完了したら早めに解約しておきましょう。

アコムを利用したからと言って住宅ローンが組めなくなるわけではありませんが、不安な要素はなるべく排除しておくのがベストです。

ちなみに、住宅ローンだけでなく、一般的に車のローン(マイカーローン)やクレジットカードなどを申し込んだときにも、信用情報は必ず確認されます。

一度でも借りると履歴が残りますが、契約終了から5年ほどで記録が自動的に消えます。

住宅ローンを組む場合、アコムから借りていると審査に不利になるのでは?と心配している人は少なくありませんが、返済期日を守り、滞納がないなら、心配はいりません。とはいえ、カードローン枠は利用の有無にかかわらず、利用しているものとして住宅ローンでは審査されます。そのため、住宅ローンの融資額が減額される可能性があります。使っていないカードローンは解約する、利用中なら不動産会社の担当者に相談しましょう。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

借入しただけでブラックリストには載らない

「アコムで借りたらブラックリストに載ってしまうのでは?」という心配もよく聞かれますが、それも誤解です。

そもそも、「ブラックリスト」という名称のリストが公的に存在しているわけではありません。

一般的に「ブラックリストに載る」と表現される状態は、信用情報機関に「異動情報」が登録されることを指します。

信用情報機関に登録される異動情報とは、主に以下のような状態を指します。

- 入金予定日から3ヶ月以上入金されていない

- 債務整理を行った

- 契約先が強制執行や支払督促などの法的手続きをとった

- 契約者に代わって保証会社が支払いを行った

- クレジットカードやカードローンの強制解約

つまり、経済状況がよほど悪化しない限りは、ブラックリストに関する心配は不要です。

アコムからお金を借りるだけでは「ブラックリストに載る」状態になりません。

アコムは電話の在籍確認がなくバレにくい

消費者金融カードローンの申込む際、在籍確認について不安に感じる人もいらっしゃるでしょう。

在籍確認とは、申込者が申告した勤務先で実際に働いているかを確認する手続きのことです。

しかし、在籍確認の連絡が原因で家族や職場に借金の事実が知られてしまうのではないかと心配してしまう人も多いはず。

たしかに、返済能力を判断する上で在籍確認は重要なプロセスであり、多くの金融機関で実施されている手続きです。

しかし、アコムでは利用者のプライバシーに最大限配慮した方法が採用されています。

アコムの公式情報によると「勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します」と明言されています。

そのため、本人以外の人にバレる心配はないでしょう。

アコムで実際に借入した人の口コミ・体験談

ここまでは、アコムが公表している情報をもとに「借りても終わりではない」理由について解説してきました。

しかし、ここで気になるのは「本当にそうなのか?」というポイントでしょう。

つまり、実際に借りた人たちが快適に利用できたのか、本当にアコムは危険性が低いのか、と言った点について知りたい人も多いはず。

ここからは「実際にアコムを利用した人たちはどう感じたのか」について、口コミとともに解説していきます。

最初は恐いイメージがあったかが実際はそんなことなかった

アコムの口コミ

山口県 男性/会社員(正社員)/運送・輸送業/世帯年収400万~500万未満

借入する前は怖いな~って印象でいざ借入してみると簡単だったんでよかったかな

アコムの口コミ

愛知県 男性/会社員(正社員)/製造業/世帯年収 400万~500万未満

アコムに借入する前はとても怖いイメージの消費者金融だったが、実際に利用してみると安心して利用出来るサービスだと感じました。

アコムの口コミ

熊本県 男性/経営者・役員/商社・卸売り・小売業/世帯年収 900万~1,000万未満

最初はものすごい取り立てがくると思って二の足を踏んでいたが、実際に借りてみると丁寧なメールと電話で対応していただけたため好印象だった

「貸金業者=怖い」という先入観を抱いていた人でも、実際に利用してみるとそのようなことはなかったとのことです。

貸金業法に基づいた対応をしてもらえるため、激しい取り立てや過度に高い金利の設定について不安に感じる必要はないでしょう。

周囲にバレることなく借りられた

アコムの口コミ

石川県 女性/会社員(正社員)/サービス業/世帯年収 800万~900万未満

最初は手続きが面倒だと思っていましたが、カードを持っていなくても簡単に申し込むことが出来たのでとても簡単に借り入れることが出来ました。借りた後もほかの人に知られることもなかったのでとても安心できました。

アコムの口コミ

福岡県 男性/会社員(正社員)/サービス業/世帯年収 900万~1,000万未満

周りの人に知られる心配がありましたが、心配なく、安心して利用できると印象が変わりました。

「借金していると思われたくない」人にとっては、周囲にバレないまま借入できた人の声は心強いですよね。

前述したように、本人確認のための連絡がくる際もプライバシーに配慮してくれるため、不安も大きく軽減できるでしょう。

特に問題なく借入から返済まで済んだ

アコムの口コミ

神奈川県 男性/会社員(正社員)/金融・証券・保険業/世帯年収 900万~1,000万未満

丁寧な対応でした。特段に特殊な質問なども無く、具体的な融資と返済方法について説明があり、満足でした。

アコムの口コミ

福岡県 男性/会社員(正社員)/サービス業/世帯年収 900万~1,000万未満

手軽に利用でき、スピード感があって便利だと感じました。手間暇がかかるかと思っていたので、コストパフォーマンスが高いと感じました。

手軽に利用できる、という口コミも複数見受けられます。

このあと詳しく解説していきますが、Webで簡単に手続きできるため、時間や場所を選ばずスムーズに借入できるでしょう。

また計画どおりに返済できれば、特に問題なく利用できます。

無理な返済計画を立てたり、返済を後回しにしたりせず、決められたとおりに返済できれば、利用時のストレスもほぼなさそうですね。

オペレーターの対応が丁寧で安心して借入できた

アコムの口コミ

神奈川県 男性/会社員(正社員)/金融・証券・保険業/世帯年収900万~1,000万未満

丁寧な対応でした。特段に特殊な質問なども無く、具体的な融資と返済方法について説明があり、満足でした。

アコムの口コミ

奈良県 女性/パート・アルバイト/その他/世帯年収200万~300万未満

実際に店舗に行ってお店の人からちゃんと説明を受けたいなと思って店舗で申込みました。 しっかり説明などしてくださってよかったなと思いました。

アコムの口コミ

愛知県 女性/会社員(正社員)/製造業/世帯年収1,000万~1,200万未満

実際にアコムでお金を借りてみてとても良かったのではないかと思います。窓口の対応もとても親切で良かったと思います。

やはり国内正規かつ大手の消費者金融であるアコムは、オペレーターも丁寧に対応してくれるみたいですね。

特に担当者とやり取りしながら申込みたい人にとっては、対応の仕方や印象は重要でしょう。

口コミを見ればわかるように、こちらも過度に不安に感じる必要はなさそうです。

アコムでお金を借りるのがバレる原因

人によっては、お金をきちんと返せるかどうかよりも「周囲の人にバレてしまう」ことを不安に感じるかもしれませんね。

そのため、返済額の計算方法だけでなく「アコムでお金を借りていることがバレてしまう原因」についても把握しておくのが大切です。

アコムの利用が周囲にバレる原因とその対策について見ておきましょう。

- 自宅に郵便物が届いて家族に見つかった

- 通帳の取引履歴を見られた

- 自動契約機(むじんくん)に入っていくところを見られた

1つずつ対策方法を解説します。

自宅に郵便物が届いて家族に見つかった

アコムでは、あらかじめ「電磁交付(オンライン上で契約に関する書面や利用明細を確認すること)」の設定をしておけば、原則として郵送物が送られてくることは基本的にありません。

また必要書類の提出もWeb申込みなら入力画面からアップロードできるので家族にバレることはありません。

なお、初回契約後にローン専用のカードが届きますが、これは、契約時にカード受け取り方法を選択する際「カード不要(カードレス)」を選んでおくことで回避できます。

ローンカードが欲しい場合は、郵送ではなく自動契約機(むじんくん)で受け取るという方法もありますよ。

ただし、いくら郵便物が送付されないように対策していても、返済期限に遅れたときは督促状が届いたり自宅に電話がかかってきたりすることがあります。

きちんと毎回期日までに返す、返せなかったら放置せずすぐに対応する、といった基本的なことを徹底しましょう。

通帳の取引履歴を見られた

アコムからお金を借りた時に、銀行口座へ振り込まれたお金や、返済時の引き落とし履歴は、通帳やネットバンキングに記録されてしまいます。

記載名は「アコム」という会社名そのままではなく、「ACサービスセンター」といったような一見すると何の会社かわかりにくい名称で記載されていますが、見る人が見ればすぐに消費者金融の利用と分かってしまいます。

そのため、特に家族と共用の口座や通帳を使って入金や返済を行う場合は、バレる可能性が高まる点に要注意です。

対策としては、自分専用の口座を使用する、ATMを使って取引履歴が通帳に残らないようにするなどの工夫が効果的です。

自動契約機(むじんくん)に入っていくところを見られた

アコムは、全国各地の街中に自動契約機(むじんくん)やアコムATMを設置しており、ローンカード発行後すぐ利用可能になる点が便利な特徴です。

ただ、自動契約機で契約手続きをしようと来店するところを見られてしまうと、アコムを利用していることが簡単にバレるリスクがあります。

家族や職場の人などに見られないよう、あえて遠くの自動契約機を利用するという方法もあります。

ただ、余計な手間がかかりますので、申込みはスマホで済ませ、借入はアコムATMではなく提携コンビニATMで現金を出金するのがおすすめです。

借入方法を「コンビニATM」にすることで、「振り込み」のように通帳に履歴が残らずに済み、さらにバレにくくなるメリットもあります。

アコムに申し込む流れと借入する方法

ここまで読んでくださった人のなかには「アコムで借りても問題なさそうだし、利用してみようかな」と思うようになった人もいらっしゃるでしょう。

そのため、ここからはアコムに申し込む流れについてわかりやすく説明していきます。

アコムの申込み方法には、以下の3種類があります。

- Web(インターネット)

- 自動契約機(むじんくん)

- 電話・郵送

それぞれの手続きの流れや特徴について把握すれば、ご自身の状況・希望に合わせてスムーズに手続きができるようになります。

中でも「Webでの契約」なら、時間や場所を選ばず好きなタイミングで契約できます。

手続きスピードも早く、最短当日で借入できるため、急いでお金を用意したい人にもおすすめです。

それでは3つの申込み方法について、さらに詳しく解説していきます。

即日で借入したい人はWeb申込みがおすすめ

Webでの手続きは、主に以下のようなステップで進めます。

- アコム公式サイトやアプリへアクセスし情報を入力

- 必要書類のアップロード

- 審査

- 契約手続き

情報の入力から必要書類の提出、審査クリア後の手続きまで、すべてWeb上で完結します。

時間や場所を選ばない手軽さとスピードの早さが大きなメリットですね。

また「カードレス契約」や「電磁交付」を選べばカードが自宅に送られてこないため、家族にバレたくない人にも適しています。

一方で、スマートフォンやパソコンの操作に慣れていない方には、少しハードルが高く感じられるかもしれません。

オンラインでの手続きに抵抗がなく、迅速かつ手軽に借入をしたい人、来店や郵送物の受け取りを避けたい人には、特におすすめの方法です。

オペレーターに相談しながら進めたい人は自動契約機(むじんくん)がおすすめ

「オンライン手続きは少し不安だけど、対面でじっくり話すほどでもない」「でも、カードは今日中にほしい」

そのような人には、自動契約機(むじんくん)が便利です。

タッチパネルで申込みからカード発行まで手続きができるだけでなく、不明な点があれば備え付けの電話でオペレーターに相談できます。

- 「むじんくん」への来店と申込手続き

- 必要書類の提出

- 審査

- 契約とカード発行

必要書類はその場で提出するため、すべて持参する必要があります。

またその場で審査が行われ、承認されればそのまま契約内容を確認し、同意後にローンカードが発行されるという流れです。

この方法のメリットは、ローンカードが即日発行され、併設ATMですぐに現金を引き出せる点です。

また、手続き中に不明な点があれば、備え付けの電話でオペレーターに直接相談できるため、機械操作に不安がある人でも手続きを進めやすいでしょう。

デメリットとしては、店舗まで出向く必要があることや、営業時間内に手続きを終える必要がある点が挙げられます。

Web手続きと異なり、時間や場所に制約が生まれてしまいそうですね。

まとめると、今日中に現金が必要な人やカードをすぐに手に入れたい人、万が一の際にはオペレーターのサポートを受けたいという人におすすめです。

不安な人は電話・郵送がおすすめ

インターネットや自動契約機の操作に自信がない人や、担当者と直接話しながら手続きを進めたいという人は、電話や郵送で申込みをするのがおすすめです。

電話・郵便で手続きを進める際のステップについても確認しておきましょう。

- 電話で保険会社に連絡し、申込書類を請求する

- 必要書類を郵送やFAXで提出

- 審査

- 電話にて審査結果の連絡後、契約しカードが郵送される

電話にて連絡する場合は、書類のやり取りは郵送やFAXとなります。またローンカードの受け取り方法は、郵送か自動契約機から選べます。

担当者と直接話しながら進められるため、手続きのミスや疑問点を大きく減らせるでしょう。機械操作が苦手な人にとっては心強いですね。

一方、書類の郵送やFAXの送信に手間がかかる、受付時間に制約があると言ったデメリットもあります。

データではなく紙で手続きを行うため、最も時間がかかる方法です。

また、ローンカードや申込書類は郵送で送られてくるため、同居人に知られたくない場合は注意しましょう。

結論、担当者と話しながら丁寧に手続きを進めたい人や、紙ベースでの手続きを強く希望する人におすすめです。

アコムに関するよくある質問

アコムで借りたら終わりですか?

アコムは金融庁に登録する正規の貸金業者であるため、アコムでお金を借りても問題ありません。

ただし、お金を借りすぎて返済の遅延が重なると、その分の利息も増えていくため、いわゆる借金地獄に陥ってしまうこともあります。

そうならないためにも、アコムのような貸金業者は計画的に利用するようにしましょう。

アコムはサラ金ですか?

アコムはサラ金※です。サラ金(消費者金融)とは金融庁に登録する正規の貸金業者のことであり、アコムは三菱UFJフィナンシャル・グループに属しています。

一方でヤミ金(闇金)とは、貸金業として金融庁に登録していない違法な業者のことです。

※サラリーマン金融の略称で、消費者金融と同様の意味をもつ

アコムは何日まで返済を待ってくれる?

万が一返済期日を過ぎてしまった場合、アコムのログインページに行きましょう。

まずマイページの「お知らせ」にある「次回のお支払期日に関するお知らせです。」で支払約束日を登録します。

その後、約束日までに支払いを済ませましょう。

もし支払約束日の設定ができない場合は、アコム総合カードローンデスクまで問い合わせてみましょう。

アコムからの連絡を放置するとどうなりますか?

借入残高がない状態での放置は問題ありません。ただ残高がある状態で放置しておくと遅延損害金が発生します。

もし延滞が一定期間になると金融事故として信用情報にもその事実が履歴が残ります。

ほかのローン審査や限度額の増額審査に通過することが難しくなるため、アコムからの連絡は放置しないように気をつけましょう。

アコムで完済し終わったらどうなりますか?

完済してもアコムに契約している事実は信用情報に残り続けます。

契約中ならいつでも借りられる状態にあるため、ほかのローン審査などに影響する可能性も考えられます。

もし追加で借りる予定がないなら解約することも検討しましょう。

まとめ

アコムに限らず大手消費者金融カードローン(プロミス、アイフル、レイク、SMBCモビットなど)は貸金業法にもとづいて運営されているので、よくイメージされるような怖い取り立てや法外な利息請求はありません。

ただし期限どおりに返済できなかったときは、最悪の場合、職場に連絡が行って給料を差し押さえられることもあります。

そのような事態を防ぐためには、あらかじめ返済計画を立てて自分できちんと管理していくことが大切です。

計画的にいくらずつ、いつまで返し続ければいいのか必ず確認し、なるべく早く返し切るようにしましょう。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

AFP(日本FP協会認定)

執筆者馬場愛梨

アコムの関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。