アコムとレイクはどっちがいい?金利や無利息期間・返済額など項目別で違いを比較!

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

- レイクランキングスコア

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。- 豊富な無利息期間サービスを提供している

- Webで最短8分融資も可能※

- 電話による勤務先への在籍確認は一切なし

レイクの詳細はこちら365日間無利息!

![]() この記事で紹介しているもの一覧

この記事で紹介しているもの一覧

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

- レイクランキングスコア※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

- 豊富な無利息期間サービスを提供している

- Webで最短8分融資も可能※

- 電話による勤務先への在籍確認は一切なし

レイクの詳細はこちら365日間無利息!

消費者金融カードローンは最短即日での融資にも対応しており、今すぐお金が必要という場合に役立ちます。

代表的な消費者金融カードローンにはアコムやレイクがありますが、どのような違いがあるのかわからないという人も多いでしょう。

本記事では、アコムとレイクの違いについてわかりやすく解説します。

実際に利用した人の口コミを紹介し、おすすめの人の特徴も説明するため、アコムやレイクの利用を検討している人はぜひ参考にしてください。

時間がない人は、以下の図を参考に希望に一番近いものを選びましょう。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

| 借入金利 | 年4.5%~18.0% |

|---|---|

| 無利息期間 | 365日間※ |

| 融資時間 | Webで最短8分融資も可能※ |

- Web完結申込みOK!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

- アコムは楽天銀行口座を持っていると融資の反映までが早いためおすすめ

- レイクは無利息期間が365日間※適用されるため、50万円以上の借入をする場合にはおすすめ

- アコムとレイクで特に目立つ違いは「無利息期間」であるため、無利息期間の適用条件が合う場合にはレイクがおすすめ

飯田道子からのコメント

ファイナンシャルプランナー

消費者金融のカードローンであっても、会社毎に違いがあります。そのため、A社に一番メリットがあると感じる人がいる反面、A社よりもB社にメリットを感じる人もいます。

それはアコムとレイクの2社を比べたときも同じです。それぞれ、どのような人がアコムに向いているのか、レイクが向いているのかをまとめていますので、読み進めていき、自分にとって向いている会社を見極めてみましょう。

ファイナンシャルプランナー

監修者飯田 道子

金融機関勤務を経て1996年FP資格を取得。

現在は各種相談業務のほか、セミナー講師、執筆活動、独立支援などを活動は多岐に渡る。

どの金融機関にも属さない独立系FPとして、金融・保険情報が得意。

また海外移住の相談などにも対応しており、特にカナダや韓国への移住支援などを行っている。

「宅建資格を取るまえに読む本」「貯める!儲ける!お金が集まる94の方法」「介護経験FPが語る介護のマネー&アドバイスの本」「テラー必携‼ あなたのファンを増やす魔法の質問」などの著書もあり。

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

アコムとレイクの基本情報を比較!

まずは、アコムとレイクの基本的なスペックを比較表で見てみましょう。

| サービス名 | | |

|---|---|---|

| 運営会社 | 株式会社三菱UFJフィナンシャル・グループ | 新生フィナンシャル株式会社 |

| 金利 | 年2.4%~17.9% | 年4.5%~18.0% |

| 項目名 |

|

|

| 無利息期間 | 初回契約日の翌日から30日間※ | 初回契約日の翌日から365日間※ |

| 利用限度額 | 最大800万円 | 最大500万円 |

| 申込方法 | インターネット、電話、自動契約機(むじんくん)、郵送 | インターネット、電話、自動契約機 |

| 融資スピード | 最短20分※ | Webで最短8分融資も可能※ |

| 審査通過率 | 39.3%(※) | 21.6%(※) |

| 遅延利息 | 年20.0% | 年20.0% |

注釈について

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※アコム【審査通過率】アコム株式会社|2025年3月期 第3四半期決算

※レイク【審査通過率】SBI新生銀行グループ| 2025年3月期通期決算|無担保ローン|新規獲得状況(レイク)

【徹底比較】アコムとレイク、8つの重要項目で違いを解説

ここからは、カードローン選びで失敗しないために、特に重要な8つのポイントを掘り下げて比較していきます。

1. 金利と無利息期間|利息を抑えたいならレイク

お金を借りるとき、最も気になるのが「利息」ですよね。支払う利息は、金利と無利息期間の2つで決まります。

| アコム | レイク | |

|---|---|---|

| 金利 | 年2.4%~17.9% | 年4.5%~18.0% |

| 無利息期間 | 初回契約日の翌日から30日間※ | 初回契約日の翌日から365日間※ |

| 公式 | アコムの詳細はこちらアコムの詳細はこちら | レイクの詳細はこちらレイクの詳細はこちら |

※参照元:30日間金利0円サービス(初回30日間無利息)|アコム

※参照元:【レイク公式】365日間無利息(Web申込み限定) | カードローン・キャッシングのレイク

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

金利の上限はどちらも年18.0%と同じですが、レイクは無利息期間が365日間※と長期間適用されるため、契約額50万円以上で収入証明書の提出など諸条件を満たせる人はレイクがおすすめです。

「給料日までの少しのあいだだけ」など小額短期間の借入の場合には、アコムでも無利息期間を活用して利息負担を軽くすることができます。

ただし、どちらも申し込みの際に借入希望額を多く出してしまうと審査に落ちる可能性が高くなるので、必要な金額の借入を行うようにしましょう。

- アコム:契約日の翌日から30日間※無利息。

- レイク:Web申込なら「60日間無利息」または特定の条件で「365日間※無利息」が選べます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

| 借入金利 | 年4.5%~18.0% |

|---|---|

| 無利息期間 | 365日間※ |

| 融資時間 | Webで最短8分融資も可能※ |

- Web完結申込みOK!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

飯田道子からのコメント

ファイナンシャルプランナー

アコムとレイクともに無利息期間のサービスが受けられるのは大きなメリットと言えます。ただ、アコムの無利息期間は30日間※のみであるのに対し、レイクでは初めてWebでの契約で365日間※の無利息期間があり、無利息期間が長いのが大きなメリットです。1年もの間、無利息期間が続きます。これなら、無利息でお金を借りられるのではないでしょうか?

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

2. 審査時間と融資スピード|今日中に借りたいならどっち?

「とにかく今日中にお金が必要!」という状況では、融資までのスピードが命綱になります。

| アコム | レイク | |

|---|---|---|

| 審査スピード | 最短20分※ | Webで最短8分融資も可能※ |

| 融資スピード | 最短20分※ | Webで最短8分融資も可能※ |

| 公式 | アコムの詳細はこちらアコムの詳細はこちら | レイクの詳細はこちらレイクの詳細はこちら |

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

アコムとレイク、どちらも非常にスピーディーな融資に対応しているので、審査時間と融資スピードではあまり差がありません。

また、申し込みから契約、借入までスマホひとつで完結できるので、急いでいるときにも安心です。

- アコムの強み:楽天銀行の口座を持っていれば、最短10秒での振込融資が可能です。楽天ユーザーには見逃せないポイントです。

- レイクの強み:21時(日曜は18時)までに契約手続きを完了すれば、当日中の振込が可能です。夜遅めの時間でも対応できるのが魅力です。

どちらを選んでも即日融資の可能性は高いですが、ご自身の銀行口座や申込む時間帯によって、より有利な方を選びましょう。

3. 審査通過率|審査通過が不安ならアコム!

「自分は審査に通るだろうか…」というのは、誰もが抱える不安です。審査の通りやすさを知る一つの目安が「審査通過率(成約率)」です。

| アコム | レイク | |

|---|---|---|

| 審査通過率 | 39.3%(※) | 21.6%(※) |

| 公式 | アコムの詳細はこちらアコムの詳細はこちら | レイクの詳細はこちらレイクの詳細はこちら |

※アコム【審査通過率】アコム株式会社|2025年3月期 第3四半期決算

※レイク【審査通過率】SBI新生銀行グループ| 2025年3月期通期決算|無担保ローン|新規獲得状況(レイク)

公表されているデータによると、アコムの審査通過率は39.3%(※)であるのに対し、レイクは21.6%(※)です。つまり、申込んだ人のうち契約に至った割合は、アコムの方が多いということになります。

もちろん、これはあくまで全体のデータであり、個人の信用情報や収入状況によって結果は変わります。しかし、初めてのカードローン利用で審査に少しでも不安がある方は、アコムから検討してみるのが心理的なハードルが低いかもしれません。

アコムの公式サイトには、借入可能かすぐにわかる「3秒診断」もあるので、申込む前に試してみることをおすすめします。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

4. バレにくさ(在籍確認)|会社や家族に内緒にしたいならどっち?

カードローンの利用を周囲に知られたくない、という方は非常に多いです。特に気になるのが、勤務先に電話がかかってくる「在籍確認」でしょう。

| アコム | レイク | |

|---|---|---|

| 電話での在籍確認 | 一切なし※ | 一切なし※ |

| 公式 | アコムの詳細はこちらアコムの詳細はこちら | レイクの詳細はこちらレイクの詳細はこちら |

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※レイクの在籍確認:電話による勤務先への在籍確認は一切なし。

アコムもレイクも、プライバシーへの配慮は徹底しています。どちらも勤務先への電話連絡は一切行わず、書類(給与明細書や社員証など)で在籍確認を済ませてくれます。

また、自宅への郵送物なしで契約できる「Web完結」にも両社対応しています。カードレスでの利用を選べば、財布の中を見られてもバレる心配もありません。

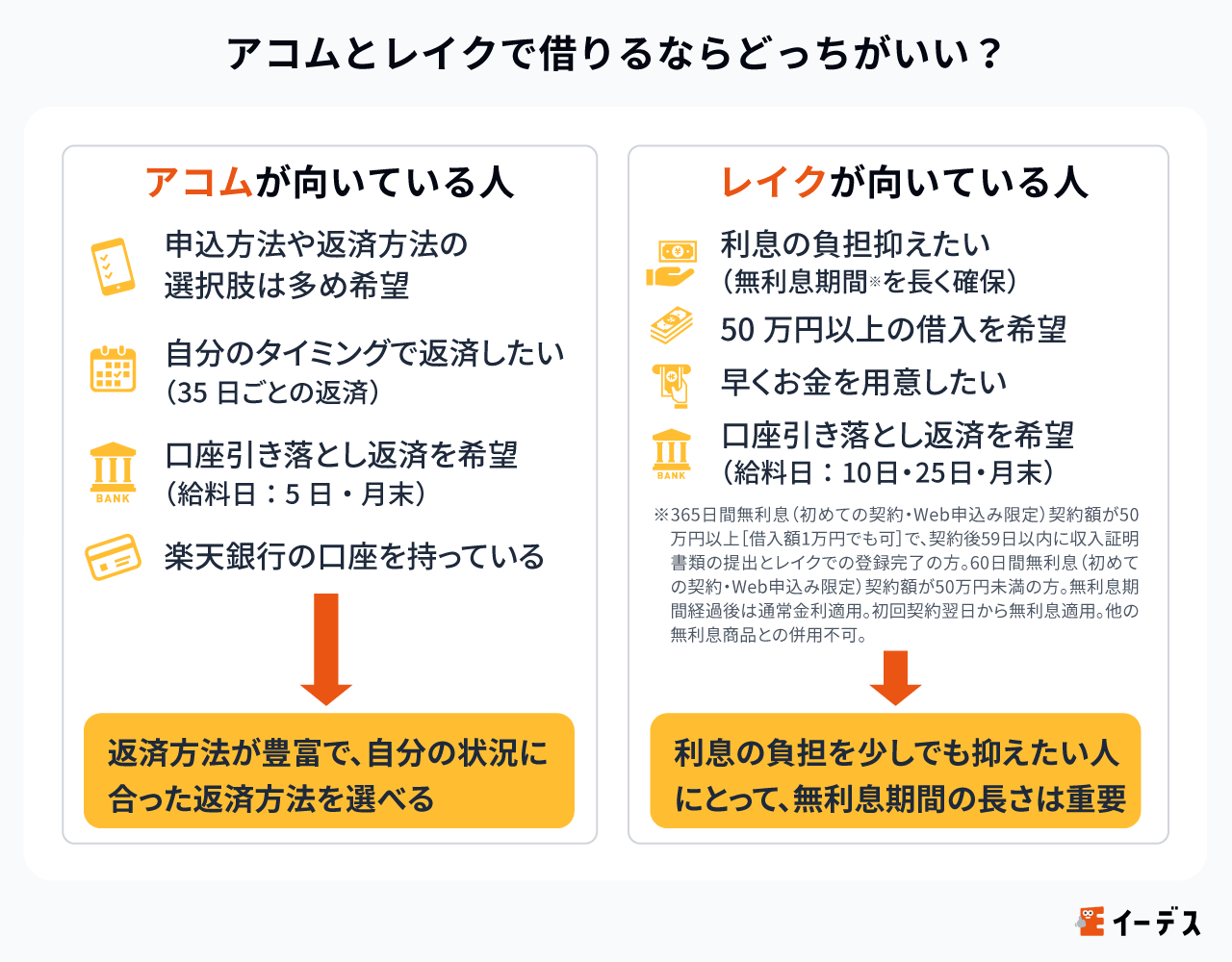

アコムがおすすめな人の特徴

アコムの利用が向いている人の特徴は、以下のとおりです。

- 審査通過率の高いカードローンに申し込みたい人

- 楽天銀行の口座を持っていて最短10秒の振込融資を受けたい人

- 申込方法や返済方法の選択肢は多い方がいい人

- 口座引き落としでの返済を希望で、給料日が毎月5日や月末の人

- 利用者の多いカードローンで申し込みたい人

アコムは返済方法が豊富で、自分の状況に合った返済方法を選べます。

たとえば、手数料を抑えたい場合には、インターネット返済やアコムATMでの返済を選び、近くのATMで手軽に返済したい場合には提携コンビニATMから返済するとよいでしょう。

なお、実際にアコムを利用した人の口コミを確認すると、オペレーターの対応や、利便性の高さ、融資までの時間の短さが高く評価されていました。

電話オペレーターの対応はネットの口コミ通り良かったです。

親切で丁寧に対応してくれたので好感度は上がりました。

また返済に関しても色々な方法があり、個人的にはコンビニエンスストアのアコムの提携ATMからの返済がとても便利でしたので、こちらで完済をしました。

引用元:当サイト口コミ

アコムは大手だけに融資はとても早く本当にスピード融資でした。

金利は銀行のカードローンに比べて高いですが、今日中にお金が必要になったときなどは本当に便利です。

自動契約機を使えば人目も気にならない気軽に借りることができました。

引用元:当サイト口コミ

\3秒スピード診断で借入可能かすぐわかる/

レイクがおすすめな人の特徴

レイクの利用が向いている人の特徴は、以下のとおりです。

- どにかく利息の負担を抑えたい人(無利息期間を長く確保したい人)

- 50万円以上の借入を希望する人

- 口座引き落としでの返済を希望で、給料日が毎月10日、25日、月末の人

レイクでは、初めての契約かつWeb契約なら365日間※の無利息期間が用意されています。

利息の負担を少しでも抑えたい人にとっては、無利息期間の長さは重要なポイントでしょう。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

なお、実際にレイクを利用した人の口コミを確認すると、迅速に借入できる点や、無利息期間の長さについて高く評価されていました。

Webでほとんど完結できるという点が魅力に感じます。

Webで返済シミュレーションができるページがあり、借り入れ前に返済計画をしっかり立てることができるのは嬉しいです。

アコムとレイクの申込から借入までの流れ【図解】

どちらのサービスも、スマートフォンさえあれば申込みから借入までWebで完結できます。ここでは、基本的な流れを簡単に紹介します。

アコムの申込手順

STEP.1

公式サイトから申込み

必要情報を入力します。3秒診断を先に試すとスムーズです。

STEP.2

必要書類の提出

スマホのカメラで本人確認書類などを撮影し、アップロードします。

STEP.3

審査結果の通知

メールまたは電話で結果が届きます。

STEP.4

契約手続き

契約内容を確認し、同意すれば手続き完了です。

STEP.5

借入

自分の銀行口座への振込を依頼するか、スマホアプリを使ってセブン銀行ATMで現金を引き出します。

レイクの申込手順

STEP.1

公式サイトから申込み

希望する無利息期間などを選び、情報を入力します。

STEP.2

審査

申込み後、画面に審査結果がすぐに表示されます。

STEP.3

必要書類の提出

本人確認書類などをアップロードします。

STEP.4

契約手続き

契約内容を確認し、手続きを完了させます。

STEP.5

借入

振込融資を依頼するか、スマホATM取引で現金を受け取ります。

アコムとレイクの両方から借りる際の注意点

「アコムとレイクで迷ったから両方に申込む」

「片方を利用中だけど、お金が足りないからもう片方にも申込む」

といったことを考えている方もいるかもしれません。

ただ、それはあまりおすすめしません。その理由は主に次の2つです。

- 「申込みブラック」になる可能性がある

- 金利を抑えられない

詳しく紹介します。

「申込みブラック」になる可能性がある

消費者金融を利用するためには審査に通過する必要があります。ここで気を付けたいのが、複数の消費者金融に同時に申込むと審査に通過しにくくなるという点です。

複数に申込んでいると、消費者金融側に不安と思われやすくなります。

同時に多数に申込んだせいで審査に通過できなくなってしまう状態は、俗に「申込みブラック」と呼ばれています。

金融機関は信用情報機関というところを通じて他社での申込状況や返済状況を確認できるため、隠したりごまかしたりすることはできません。

急いでいても迷っていても、まずは1社を決めて申込んで結果を待ち、審査で落ちたことがわかってから次に申込むようにしましょう。

なお、同時に申込んでいない場合でも、他社での借入件数がすでに多い人は審査に通過しにくい傾向があります。

金利を抑えられない

複数社での借入をおすすめしないもう1つの理由は、金利の高くなる可能性があるからです。

消費者金融の金利は審査によって決定されますが、借入可能額(利用限度額)が大きいほど金利は低く設定されるのが一般的です。

法律上、金利の上限は以下のように決まっています。

- 借入額10万円未満 → 年20.0%

- 借入額10万円~100万円未満 → 年18.0%

- 借入額100万円以上 → 年15.0%

100万円が必要なとき、1社で100万円を借りられれば金利は年15.0%以下に抑えられますが、2社で50万円ずつの場合は年15.0%超えてしまう可能性もあります。

借入はできるだけ1社にまとめましょう。

複数の借金をまとめる専用のおまとめローンを活用すれば、利息を抑えられる可能性があります。

今の借入先だけで足りない場合は、利用限度額の増額を申請するのも一つの手です。

複数社での借入は金額も大きいうえに管理が複雑になりやすく、途中で返済が難しくなるケースも少なくありません。

そのため、そもそも借入が本当に必要なのか、本当にきちんと返していけるのか、を再考して追加融資を検討しましょう。

アコムとレイクの両方の審査に落ちた場合の対処法

「アコムとレイクの両方の審査に落ちたけれど、どうしても今すぐにお金が必要」という場合には、以下の方法でお金を工面できます。

- 身の回りのものを売る

- 日雇の仕事をする

- 家族からお金を借りる

- 友人からお金を借りる

- クレジットカードでキャッシングする

税金や年金、学費などの支払いは、支払期限を延長してもらったり、分割払いを認めてもらったりすることがあります。

手続きをせずに延滞すると延滞税が課されるため、お金の工面が難しい場合には、支払期限の延長や分割払いが可能かどうか相談してみましょう。

今すぐお金を工面できる方法についてより詳細に知りたい場合には、以下の記事を参考にしてください。

アコムとレイク以外でおすすめのカードローン

大手消費者金融でもあるアコムとレイクを本記事では紹介してきましたが、それ以外にもおすすめのカードローンはあります。

特におすすめのカードローンは以下の2種類です。

- プロミス

- アイフル

プロミスは最短3分※で借入ができるカードローンで、アイフルは、「2025年 オリコン顧客満足度®調査ノンバンクカードローン 初回利用 第1位」を取得しているカードローンです。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

どちらも融資スピードはアコムとレイクよりも早いため、より早い融資を希望する人には特におすすめの2点といえます。

また、プロミスの場合は唯一無利息期間尾起算日が「初回借入日の翌日」となっているため、借入日に合わせて契約日を調整する必要がありません。

それぞれの詳細については以下の記事で取り上げています。

アコムとレイクに関するよくある質問

ここでは、アコムとレイクそれぞれのよくある質問を紹介します。

アコムやレイクの利用は危険ですか?

アコムもレイクも金融庁に認可を受けた正規の貸金事業者なので、貸金業法を遵守しています。

よって、アコムは違法な金利で貸し付けを行う闇金でもありませんし、アコムからお金を借りても終わることはありません。

計画的に利用すれば、安心して使えるサービスです。

アコムとレイクはどっちがいい?

アコムとレイクにはそれぞれメリットがあり、一概にどちらが優れているとは言えません。

自分に合ったサービスを選ぶために、申込方法や返済方法、口座引落日、無利息期間などを比較することがおすすめです。

これらのポイントからおすすめの人の特徴をまとめると、以下のようになります。

- 申込方法や返済方法の選択肢は多いほうがいいという人

- 自分のタイミングで返済していきたい人(「35日ごとの返済」を希望する人)

- 口座引き落としでの返済を希望で、給料日が毎月5日や月末の人

- 利息の負担を抑えたい人(無利息期間を長く確保したい人)

- できるだけ早くお金を用意したい人

- 口座引き落としでの返済を希望で、給料日が毎月25日や月末の人

まとめ

アコムとレイクは、いずれも即日融資に対応している消費者金融カードローンです。

しかし、申込方法や返済方法、無利息期間の長さなどが異なるため、それらを比較した上で自分に合ったものを選びましょう。

2つ同時に申込むと、それだけお金に困っていると判断されて、審査に落ちやすくなります。

また、1社から借りる場合よりも金利が高くなる可能性もあるため、まずは1社を決めて申込み、審査で落ちたことがわかってから次に申込むようにしましょう。

▼アコムについては、こちらでまとめて詳しく解説しています。

▼レイクについては、こちらでまとめて詳しく解説しています。

アコムの関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。