アコムとバンクイックの違いを比較|審査や両方の借り換えについても考察

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

![]() この記事で紹介しているもの一覧

この記事で紹介しているもの一覧

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

消費者金融のアコムか、銀行カードローンのバンクイックか、お金を借りるならどちらが良いのか分からないと思っていませんか?

なんとなく審査に通りやすい気がするからアコムにしようとか、金利が低いからバンクイックの方が良いかななんてイメージだけで選んでしまうと、自分の希望通りにお金が借りられなかったなんて後悔してしまうかもしれません。

「初めてのカードローンだからバンクイックとアコムを徹底的に比較して選びたい」

「アコムとバンクイックに一緒に申込んだらどちらの審査に通りやすい?」

そんな疑問を解消するために、アコムとバンクイックの違いを細かく比較してみました。

アコムとバンクイックは同じ三菱UFJフィナンシャル・グループに属していることからも、違いが気になる人も多いでしょう。

この記事を読めば、自分に合うカードローンがバンクイックとアコムどちらなのかが分かり、後悔なくお金を借りることができますよ。

- 長期間の借入かつ返済負担の軽減を求めているならバンクイックが最適

- 短期間の借入で無利息期間を活用、かつ、すぐにでもお金を工面したい場合にはアコムが最適

- アコムとバンクイックの保証会社は共通してアコムであるため、返済遅延などを起こすと双方に悪影響が出る

▼アコムのお金の借り方で困ったら、こちらの記事をお役立てください。

▼バンクイックの審査~返済方法までの詳しい内容は、こちらの記事をご覧ください。

飯田道子からのコメント

ファイナンシャルプランナー

初めての借り入れの場合、どこからどのように借りるべきか、悩む人も多いことでしょう。とはいえ、ただ迷っていては何も始まりません。まずは、それぞれの会社の特徴を知って、どちらの方が自分にとって使いやすいのかを考えてみましょう。

アコムとバンクイックの比較も同じです。消費者金融と銀行という違いこそありますが、カードローンに違いはありません。比べる時には自分なりに金利が低い方、返済がしやすい方などのこだわりを持って、比べていくと良いでしょう。

まずはココを確認!

アコムがオススメなのはこんな人

アコムは、 土日でも即日融資が可能なので、急にお金が必要になった時でも利用できます。

ここでは、「アコムはどんな人におすすめなのか」をまとめたので、ぜひ参考にしてください。

初めてお金を借りたい方

初めてお金を借りたい方

アコムは申込条件が広く、初めてお金を借り入れする方の間で高評価を得ています。また、初めての方であれば30日間※利息が0円になる点も、人気の理由の1つです。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

即日でお金を借りたい方

即日でお金を借りたい方

アコムは審査時間が最短20分※で、申し込んだその日のうちにお金を借りられることができます。 インターネットであれば、24時間365日いつでもお申込みができるのでおすすめです。

※申込時間や審査により希望に添えない場合があります。

バレずにお金を借りたい方

アコムはインターネットで契約ができるので、自宅に契約書類が郵送されません。また、カードレスで契約すると、家族や周囲にバレずにお金を借りることができます。

「初めてなので不安」「即日でお金を借りたい」「バレずにお金を借りたい」という方は、まずアコムで借り入れをおすすめします。

ファイナンシャルプランナー

監修者飯田 道子

金融機関勤務を経て1996年FP資格を取得。

現在は各種相談業務のほか、セミナー講師、執筆活動、独立支援などを活動は多岐に渡る。

どの金融機関にも属さない独立系FPとして、金融・保険情報が得意。

また海外移住の相談などにも対応しており、特にカナダや韓国への移住支援などを行っている。

「宅建資格を取るまえに読む本」「貯める!儲ける!お金が集まる94の方法」「介護経験FPが語る介護のマネー&アドバイスの本」「テラー必携‼ あなたのファンを増やす魔法の質問」などの著書もあり。

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

アコムとバンクイックの違い

アコムとバンクイックは同じ三菱UFJフィナンシャル・グループに属していますが、そのサービス内容は同じではありません。

異なる点もあるため、どちらを利用するか悩んでいる際は違いをよく比較する必要があります。

| アコム | バンクイック | |

|---|---|---|

| 金利 | 年2.4%~17.9% | 年1.4%~年14.6% |

| 審査基準 | 柔軟な傾向 | 厳しめ |

| 融資スピード | 最短20分※ | 最短翌日 |

| 無利息期間 | 契約日の翌日から30日間※ | なし |

| 在籍確認 | お勤め先へ在籍確認の電話一切なし※ | あり |

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

消費者金融と銀行系カードローンでは金利に差があります。

特に上限金利は年3.3%と大きく差が開いているため、返済期間が長くなるほど負担の差を大きく感じやすくなるでしょう。

ただし、無利息期間がアコムにはあるため、短期間の借入であればアコムのほうが返済負担を抑えられます。

また、アコムの場合は早めの融資に期待できるため、すぐにでもお金を借りたい場合にもアコムが最適です。

アコムとバンクイックの共通点

アコムとバンクイックには共通する点もあります。

| アコム | バンクイック | |

|---|---|---|

| Web契約 | ||

| 利用可能ATM | セブン銀行ATM・ローソン銀行ATM・ゆうちょ銀行ATMなど | セブン銀行ATM・ローソン銀行ATM・三菱UFJ銀行ATMなど |

| 返済方法 | 提携コンビニATM・口座振替・インターネット返済など | 提携コンビニATM・口座振替・インターネット返済など |

| スマホアプリ対応 | (アコムアプリ) | (バンクイックアプリ) |

※提携ATMの詳細についてはアコムのホームページ 、バンクイックのホームページでご確認ください。

商品内容では異なる点が見られましたが、基本サービスの点においては共通点が多いです。

Web契約はどちらでも可能ですし、利用できるATMや返済方法は共通しています。

利便性を重視するのならどちらを選んでも変わりないため、比較する際は異なる点で紹介した金利や融資スピードを参考にすると良いでしょう。

アコムとバンクイックの違いを14項目で比較

アコムとバンクイックの違いについて14項目にわたって比較しましたので、まずは下記の表をご覧ください。

なお、優れている点は太字表記となっています。

| アコム | バンクイック | |

|---|---|---|

| 申込条件 |

|

|

| 簡易審査 | 3秒診断 | お借入診断 |

| 借入金利 (年利) | 年2.4%~17.9% | 年1.4%~年14.6% |

| 融資限度額 | 最大800万円 | 最大800万円 |

| 審査に必要な時間 | 最短20分※ | 最短即日 |

| 即日融資 | 可能 | 不可 |

| 無利息サービス | あり | なし |

| 最少返済額※ | 1,000円〜 (契約極度額30万円以下なら借入金額の4.2%) | 2,000円※1 |

| ATM利用手数料 | アコムATMは無料 提携ATMは有料 | すべて無料※2 |

| 返済期日 | 35日ごとまたは毎月払い | 35日以内または毎月払い |

| 返済方式 | 定率リボルビング方式 | 残高スライド方式 |

| 担保・保証人 | 不要 | 不要 |

| 在籍確認の有無 | 一切なし※ | あり |

| その他 | 自動契約機あり | 自動契約機なし |

※最少返済額は借入金額により変動します

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※1.借入利率が年8.1%超の場合

※2. UFJ銀行のATMと提携しているATMは無料

表に上げた項目で違いのあるものについて、順に解説しましょう。

飯田道子からのコメント

ファイナンシャルプランナー

アコムとバンクイックを13項目に渡って徹底的に比較しています。金利や最少返済額などについては、銀行カードローンであるバンクイックに軍配が上がります。

一見するとバンクイックの方に多くのメリットがあるように思われるかもしれませんが、最大の違いは無利息サービスの有無です。特に短期間で無利息期間内で返済が済むようなら、無利息サービスのあるアコムを選ぶ方が賢い選択と言えるのではないでしょうか。

アコムとバンクイックの申込条件の主な違いは年齢制限

| アコム | バンクイック | |

|---|---|---|

| 申込条件 |

|

|

申込者の年齢制限として、アコムは20歳以上、バンクイックは20歳以上65歳未満となっています。

若干ではありますが、アコムの方が受け入れ幅が広いです。

また、申込条件(審査条件)にアコムは当社基準とありますが、バンクイックはアコムの保証を受けられる人となっています。

これは、保証審査においては同様の審査を受けることを意味します。

つまり、安定した収入があるのは大前提として、年齢が65歳以上の人の場合はアコムを選択したほうが良いでしょう。

バンクイックは年金受給のみでも申込める

65歳以上であればアコムがおすすめですが、年金受給者の場合はバンクイックの方が適しています。

まず、それぞれの年金受給者に対するQ&Aの回答は以下のとおりです。

| アコム | バンクイック |

|---|---|

年金受給者の方でもカードローンやキャッシングにお申込みいただけます。 ただし、アルバイトや自営業などで年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方に限ります。 | 原則安定した収入がある方であれば、お申込みいただけます。 |

※引用元:カードローン「バンクイック」のよくあるご質問|MUFG

※引用元:アコム

どちらも年金受給者でも申込みはできますが、アコムの場合は「年金以外に安定した収入と返済能力を有する方」としているため、年金受給のみの場合はおすすめできません。

つまり、65歳以上で年金受給だけが収入の人はどちらからも借入不可です。

65歳未満の人で、特別支給の老齢厚生年金を受けており、その収入だけで生活している人はバンクイックの利用がおすすめになります。

バンクイックの審査をアコムが担当している

アコムの審査は、信用情報機関への照会やアコム独自の社内審査が行われます。

一方、バンクイックは銀行独自の審査も行われますが、「アコムの保証を受けられる人」※とあるように、審査の一部をアコムが担っていて、アコムが保証できると判断した人のみ審査に通過することができます。

※参照元:三菱UFJ銀行カードローン「バンクイック」、お借り入れはWebで可能! | 三菱UFJ銀行

アコムがバンクイックの保証会社であることは、バンクイックの審査に通るためにはアコムの審査も通らなくてはならないということです。

また、バンクイック審査はアコムを経由する分、審査スピード自体も遅くなってしまいます。

審査に関しても、アコムに軍配が上がります。

なお、アコムはバンクイック以外にもじぶん銀行カードローンやセブン銀行カードローン、地方銀行(北海道銀行、武蔵野銀行、琉球銀行など)など、保証提携先は日本各地に30行あります。

つまり、アコムの審査落ちをしていなくとも、アコムが保証会社をしているカードローンで審査落ちした経験があると、アコムはもちろん、バンクイックの審査も通らない可能性が高いので注意が必要です。

アコムとバンクイックの審査基準は同じ?

アコムとバンクイックの保証審査は、両方ともアコムが実施するため基準は同じですが、カードローンの審査の側面で見ると同じとはいえません。

あくまでも保証会社の審査基準が同じと考えられるだけで、バンクイックの場合はバンクイックが実施する融資審査を受ける必要があります。

また、そもそもバンクイックは銀行で、アコムは消費者金融であることから適用される法律も異なります。

それぞれ審査の厳しさも異なりますし、消費者金融の場合は貸金業法における総量規制(年収の3分の1以上の借入ができない制度)によって借入可能額も変わってくるでしょう。

消費者金融カードローンよりも銀行系カードローンのほうが審査は厳しい傾向がある

審査の厳しさでは、消費者金融カードローンよりも銀行系カードローンのほうが厳しい傾向にあるとされています。

その理由の一つに金利の違いが挙げられます。

金利が低ければ低いほど、貸付側は利息による利益が減少し、貸し倒れ(返済不能)によるリスクが増加するためです。

金利を低く設定しつつ貸し倒れのリスクを抑えるためには、申込者の返済能力を慎重に審査する必要があり、結果的に金利が低く設定されている銀行系カードローンは審査が厳しくなる傾向にあります。

借入金利はバンクイックの方が低めの設定

| アコム | バンクイック | |

|---|---|---|

| 借入金利 (年利) | 年2.4%~17.9% | 年1.4%~年14.6% |

借入金利はアコムが年2.4%~17.9%、バンクイックが年1.4%~年14.6%と、バンクイックの方が低い設定になっています。

いずれも上限と下限の金利に幅がありますが、初回の利用に関しては上限利率が適用されるケースがほとんどで、利用実績によって随時適用金利が見直されます。

そのため、すぐにでもお金を借りたいといった条件がない場合には、バンクイックのほうが負担を抑えられるためおすすめです。

それでは、金利の差は実際の返済額にどれくらいの影響を与えるのでしょうか。

イメージしやすいように、具体的な数値を用いてシミュレーションしてみましょう。

| 利率 | 1回あたりの返済額 | 返済総額 | 合計支払い利息 |

|---|---|---|---|

| 年17.9% | 9,021円 | 415,010円 | 114,988円 |

| 年14.6% | 8,554円 | 393,496円 | 93,496円 |

利息は「借入金額」「利率」「返済期間」の3つの要素に左右されます。

借入金額と返済期間が同じであれば、利率の差が上記のように利息に反映されるのです。

バンクイックの金利について詳しく知りたいならこちら

融資限度額はどちらも同じ

| アコム | バンクイック | |

|---|---|---|

| 融資限度額 | 最大800万円 | 最大800万円 |

融資限度額はアコムとバンクイックどちらも上限800万円となっています。

必ずしも上限額まで利用できるわけではなく、融資金額は希望を申出た上で、審査により決定します。

そのため、借入額においてはどちらを利用しても変わりはないでしょう。

ただし、アコムには総量規制という貸金業法による制限があり、借入最大額が年収の3分の1を超えることはできません。

たとえば、年収が300万円であれば最大借入額は100万円、年収が500万円であれば最大借入額は166万円になります。

逆に考えると、800万円利用しようとするならば、年収が2400万円ないといけないことになります。

バンクイックの場合は総量規制対象ではありませんが、銀行系カードローンも同様に年収の3分の1を目安としているとされているため、大きな差はないでしょう。

即日融資を希望ならアコム

| アコム | バンクイック | |

|---|---|---|

| 審査に必要な時間 | 最短20分※ | 最短即日 |

| 即日融資 | 可能 | 不可 |

※申込時間や審査により希望に添えない場合があります。

アコムは審査が最短20分※、申込みから融資まで最短20分※と即日融資に対応しています。

※審査時間・融資時間:申込時間や審査により希望に添えない場合があります。

そのため、とにかく早くお金を確保したい人にはアコムが最適です。

ネットであれば24時間申込みを受け付けていますが、審査の回答は営業時間内に限られるため、即日融資を希望する場合はなるべく早い時間に手続きを済ませることが必要です。

一方、バンクイックは即日融資に対応していません。

2018年1月より審査が厳格化され、銀行カードローンは反社会的勢力への融資を防止するために、警察庁のデータベースに照会確認をしなければならなくなりました。

そのため銀行が扱うカードローンは審査が長くなる傾向にあります。

アコムの借り方に関してもっと詳しく知りたい人は「初めてのアコムの借り方は?誰でもわかる最短で借りる手順」を参照してください。

とはいえ、バンクイックは銀行カードローンの中ではかなりスピーディで、最短即日で審査回答を得ることができます。

| 銀行カードローン | 審査時間 |

|---|---|

| 三菱UFJ銀行カードローン「バンクイック」 | 最短即日 |

| 三井住友銀行カードローン | 最短当日※1 |

| 横浜銀行カードローン | 最短即日 |

| 楽天銀行スーパーローン | 最短即日※2 |

| auじぶん銀行カードローン「じぶんローン」 | 最短1時間 |

※1.申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合があります。

※2.審査完了までは個人差があります。また土日祝は営業していません。

審査時間だけで見ればバンクイックよりも「じぶんローン」のほうが早いです。

サービス内容の比較も必要ですが、「借りられるかどうか」をまず確認したい人であれば「じぶんローン」の申込みも良いでしょう。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

飯田道子からのコメント

ファイナンシャルプランナー

お金を借りる場合、あらかじめ計画して、何日後に借りられればいいということもあるかもしれません。ただ、カードローンを利用する多くの場合、急な物入りでお金が必要になることがほとんどです。

アコムの場合、最短20分※で融資が受けられますが、バンクイックでは即日融資に対応していないため、早くても2~3日経たなければ借りることができません。急いでいるなら、アコムを利用することをお勧めします。

※申込時間や審査により希望に添えない場合があります。

アコムは無利息期間があるがバンクイックにはない

| アコム | バンクイック | |

|---|---|---|

| 無利息サービス | あり | なし |

アコムには初めての人限定で「契約日の翌日」から30日間※金利0円の無利息サービスがあります。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

サービス期間中に完済すれば利息負担なしで借入が可能です。

バンクイックには無利息期間がないため、短期間での借入を希望する場合にはアコムを利用しましょう。

なお、短期利用ならバンクイックを利用する場合でも極端に差は出ません。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アコムはお勤め先へ電話による在籍確認はなしだがバンクイックは可能性あり

| アコム | バンクイック | |

|---|---|---|

| 在籍確認の有無 | お勤め先へ在籍確認の電話一切なし※ | あり |

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

在籍確認とは、申込者が申告した勤務先に本当に「在籍しているかどうか」を確認する手続きのことです。

返済能力の有無を判断するための重要な審査項目のひとつとされています。

基本すべてのサービスで在籍確認は実施されますが、その方法が「提出書類で確認」のケースと、「電話での確認」のケースに分けられます。

アコムは電話での在籍確認が一切ない※ため、職場にバレる心配はありません。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

いかなる場合においても電話での在籍確認が行われることはないため、過度な心配は不要でしょう。

一方でバンクイックは電話での在籍確認があるため、職場にバレたくない人はバンクイックの利用は辞めておくことを推奨します。

↓↓↓在籍確認なしで借りれるカードローンはこちら↓↓↓

在籍確認なしのカードローン借入!電話連絡なしのキャッシング方法

毎月の返済額はバンクイックの方が抑えられる

| アコム | バンクイック | |

|---|---|---|

| 最少返済額※ | 1,000円〜 | 1,000円〜※1 |

※最少返済額は借入金額により変動します

※1.借入利率が年8.1%超の場合2,000円

比較表内はアコムとバンクイックの最少返済額です。

最少返済額はアコムの場合だと契約極度額、バンクイックの場合だと借入利率によって変わるため注意が必要です。

アコムの場合は契約極度額が100万円超えで、割合が1.5%の適用だと、少額借入の場合に返済額が1,000円を下回ってしまいます。

その場合は最小返済額の1,000円が返済額となります。

バンクイックの場合は、借入利率が年8.1%超の場合のみ、最少返済額が1,000円で適用されます。

以下表ではバンクイックの借入額別の返済額をまとめました。借入額やその他条件によって返済額は変わってきます。

| 借入残高 | 最少返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

※借入利率が年8.1%超の場合

このように、借入金額が上がっていくほど返済額が増えていきますが、基本はバンクイックのほうが返済負担は少なめです。

バンクイックは提携コンビニATM利用手数料がすべて0円!

| アコム | バンクイック | |

|---|---|---|

| ATM利用手数料 | アコムATMは無料 提携ATMは有料 | すべて無料(提携コンビニATMも無料) |

アコムは自社ATM(アコムATM)の利用は0円です。

しかし提携コンビニATMを利用する際は、返済でも借入でも10,000円以下なら110円、10,001円以上であれば220円の手数料が必要になります。

一方、バンクイックは三菱UFJ銀行ATMでも提携コンビニATMでも手数料は無料です。

コンビニATMを利用して借入・返済をする場合にはバンクイックのほうが負担を抑えられるため、少しでも負担を抑えたい人はバンクイックを選択しましょう。

とはいえ、アコムも一回の手数料は110円か220円であるため、毎月何回も取引をする予定がない場合にはアコムでも良いかもしれません。

毎月の返済金額の管理がしやすい返済方式はアコム

| アコム | バンクイック | |

|---|---|---|

| 返済期日 | 35日ごとまたは毎月払い | 35日以内または毎月払い |

| 返済方式 | 定率リボルビング方式 | 残高スライド方式 |

返済方法については次のようになっています。

「最後に借入されたときのお借入残高(借入金額)」に「一定の割合」を掛けた金額を最少返済金額(千円単位)と定め、最少返済金額以上の返済をする返済方式

借入残高に応じて月々の返済額が変動(スライド)する返済方式

例)

- 借入残高が10万円以下:2,000円

- 借入残高が10万円超20万円以下:4,000円

アコムは借入金額が変動しても、基本的には返済額はあまり変化しません。

一方、バンクイックは毎月の借入残高に応じて月々の返済額が変動するため、先月は2,000円だったのに今月は4,000円ということが利用状況によっては起こりえます。

どちらがおすすめといったことはありませんが、返済額は一定の方が管理しやすいという人は、アコムを利用しましょう。

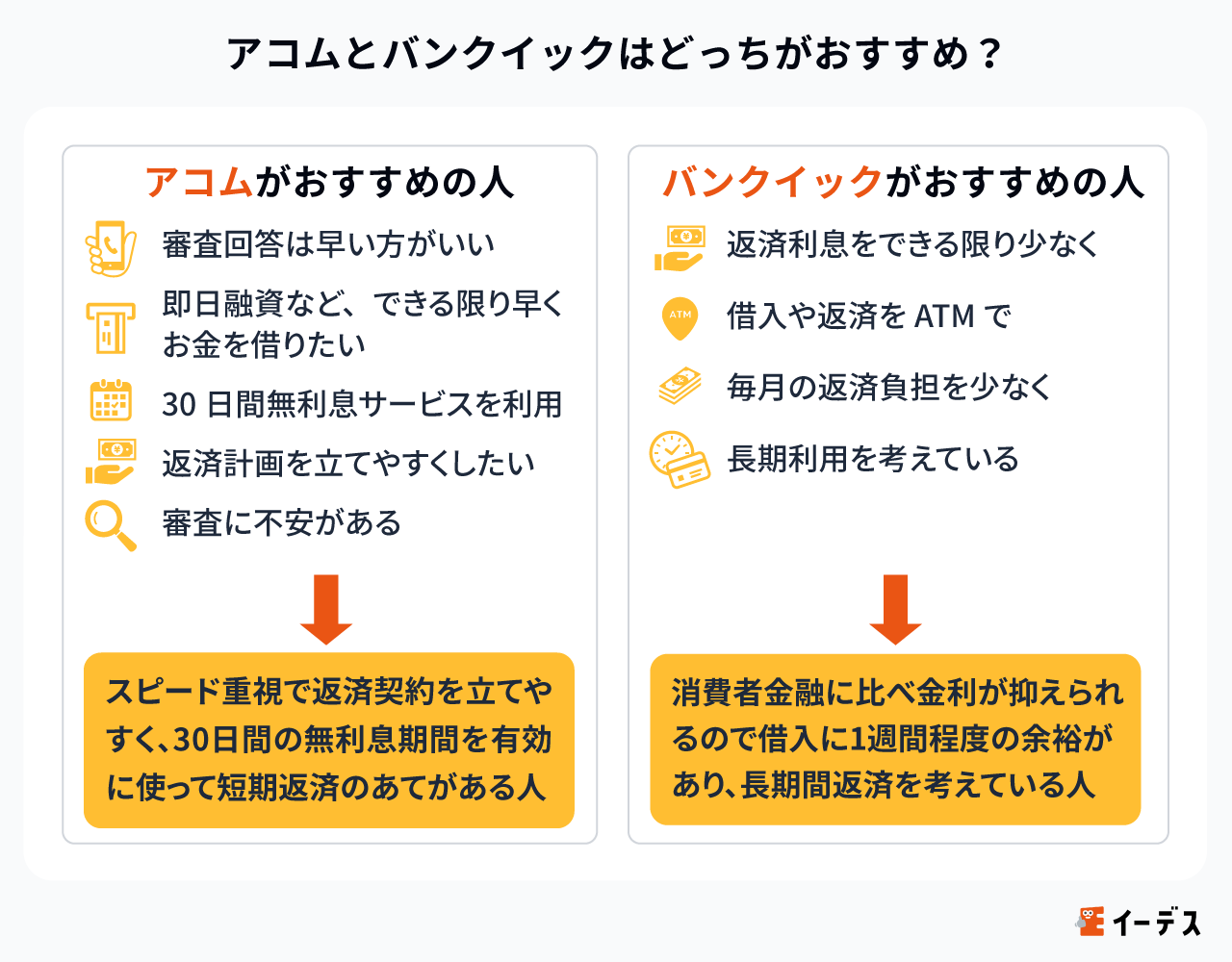

アコムとバンクイックはどっちがおすすめ?それぞれに向いているのはこのような人

前述を踏まえて、アコムとバンクイックそれぞれに向いている人を挙げてみました。

| アコムがおすすめの人 | バンクイックがおすすめの人 |

|---|---|

|

|

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムのほうがおすすめの対象範囲は広いですが、高額かつ長期間の返済を希望していて、毎月の返済負担を手数料のレベルまで細かく抑えたい人はバンクイックを選択したほうが良いかもしれません。

アコムに向いている人

- 審査回答は早い方がいい

- 即日融資など、できる限り早くお金を借りたい

- 30日間※無利息サービスを利用したい

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。 - 返済計画を立てやすいほうがいい

- 審査に不安がある人

アコムはスピード重視で返済契約を立てやすい方がいい人向きです。

30日間※の無利息期間を有効に使うのであれば、短期で返済のあてがある人に向いています。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

逆に大きな金額を長期間利用したいというのであれば、バンクイックがおすすめなカードローンです。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

バンクイックに向いている人

- 返済利息をできる限り少なくしたい

- 借入や返済をATMで行いたい

- 毎月の返済負担を少なくしたい

- 長期での利用を考えている

銀行カードローンの最大利点は、消費者金融に比べ金利が抑えられることです。

お金を借りるまでに1週間程度の余裕があり、かつ長期間での返済を考えているのであれば、アコムよりバンクイックに向いていると言えます。

しかし最少返済額だけの返済を続けていると、金利が抑えられていても総返済額がアコムより上回ってしまう可能性もありますので、できる限り臨時返済を行うなどして、早めに返済することを心がけましょう。

アコム契約者でもバンクイックは申込める

仮にアコムを契約している人が、これまでの内容を踏まえてバンクイックを利用したくなった場合、アコムを契約していてもバンクイックへの申込みは可能です。

もちろん、その逆もできます。

ただし、以下のような状況にある人は申込みをしても審査落ちする可能性が高いです。

- 借入残高が年収の3分の1近くある人

- 金融事故を過去に起こしている人

- すでに複数社に申込みをしている状況の人

アコムからバンクイックへ乗り換えるケースに限ったことではありませんが、審査落ちすれば申込みはできても契約ができません。

多額の借入残高がある人や返済遅延などの事故履歴ある人は、申込みできても利用までは叶わない可能性があることを理解しておきましょう。

どちらか一方の審査に通ったからといってもう一方が優遇されることはない

アコムとバンクイックの審査において、「片方の審査に通過したら、もう一方も通りやすくなるのでは?」と期待する方もいるかもしれません。

しかし、実際には一方の審査に通ったからといって、もう一方が優遇されることはないです。

保証会社が同じであっても、銀行(ここでは三菱UFJ銀行)自体が独自の審査基準を設けているため、まったく同じの審査基準で審査が実施される可能性は低いです。

銀行カードローンであるバンクイックの審査には、銀行側の判断要素が加わるため、アコムの審査結果がそのまま反映されることはないでしょう。

さらに、審査の目的や方針自体が異なる点も優遇されない理由として挙げられます。

消費者金融であるアコムはスピード重視で柔軟な審査を行う一方、バンクイックのような銀行系カードローンは、より厳格な審査を行う傾向にあります。

したがって、「アコムに通ったから、バンクイックも通るだろう」という考え方は基本通用しないと考えておいて良いでしょう。

アコムとバンクイック両方の同時申込みはNG

カードローンの申込みで注意すべきは、一度に複数の商品に申込まないようにすることです。

いくつものカードローンに同時申込みをすると、いわゆる申込ブラックと呼ばれる状態になってしまいます。

というのも、カードローン審査では必ず信用情報機関に個人信用情報の照会を行います。

その際に、申込の履歴も信用情報に記載されますので、「短期間に複数の申込み履歴がある」=「お金に困っている」とマイナス評価されることがあるからです。

その履歴を見て判断するのは各カードローン会社ですので、どれくらいの期間で何件以上の申込みがあるとアウトという基準はありませんが。

しかし、一般的には1か月間に3件以上の申込みをした人は、申込みブラックになる傾向があるといわれています。

個人信用情報機関に保有されている申込情報の保有期間は照会日より最長6か月間が基本になるので、申込ブラックに心当たりのある人は、6か月を経過してから申込んだ方がいいでしょう。

飯田道子からのコメント

ファイナンシャルプランナー

どちらの会社も甲乙つけ難い、どちらかの審査が通ればいいなと考えている人もいるかもしれませんね。その場合、注意しなければならないのが、同時に申し込んでしまうことです。同時に借り入れを申し込むということは、それだけお金に困っているという印象を与えてしまいます。

これは申込ブラックといって、滞納もせずにブラック状態になってしまうため、審査に通りにくくなってしまいます。カードローンを申し込むときには、必ず1社ずつ行うよう心がけてください。

アコムとバンクイックを併用する注意点

アコムとバンクイックどちらも審査に通過し、どちらのカードローンも利用できる時は以下の点に注意してください。

返済日に要注意

口座振替や返済期日指定なら2つのカードローンの返済日を合わせられますが、35日ごとの返済になると両方の返済日がズレる可能性が高くなります。

アコムとバンクイック、どちらも返済期日を忘れないように注意が必要です。

借り換えを希望するなら金利の低い方を活用する

アコムからバンクイックへの借り換えは金利が低くなれば有効です。

2本立てで利用するよりも1本にまとめてしまった方が管理しやすいという利点もあります。

ただし、借入金額が多ければ金利は低くなる傾向にあり、安易に銀行だからという理由だけで借り換えをしないほうがいいでしょう。

金利をしっかりと比較し、低い方を活用するようにしましょう。

どちらかの返済が滞るとどちらも使えなくなる

すでにご説明の通り、バンクイックの保証はアコムがしています。

つまり、バンクイックで滞納してもアコムで滞納しても、どちらも滞納情報が共有されてしまいますので両方利用停止になってしまう恐れがあります。

返済が滞らないように、しっかりと計画を立てて利用してください。

まとめ

- アコムもバンクイックもアコムの審査が必要

- 審査や融資までのスピードはアコムの方が有利

- アコムには初回無利息期間などのサービスがある

- バンクイックは金利や最少返済額の点で有利

- 短期利用ならアコムを選択すべし

- 長期的な利用ならバンクイックを選択すべし

- 両者を併用するときは特徴をしっかりと把握してうまく活用しよう

アコムもバンクイックもそれぞれ一長一短あります。ご自身のニーズに合わせて最適な選択をしてください。

▼ 他にもアコムとレイクを比較した解説はこちらになります。

アコムの関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。