アコムとプロミスはどっちがいい?金利や審査、借りやすさまで違いを徹底比較

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

- プロミスランキングスコア

- 初めての方は初回借入日の翌日から30日間※無利息

- 在籍確認を書類提出の方法で行っている

- プロミスアプリの利用や返済でVポイントがたまる

最短3分で融資可能!

![]() この記事で紹介しているもの一覧

この記事で紹介しているもの一覧

- アコムランキングスコア

- 初めて利用する場合、契約日の翌日から30日間※は利息がかからない

- 最短20分で融資を受けられる

- 返済方法が豊富に用意されている

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの詳細はこちら最短20分で融資可能!

- プロミスランキングスコア

- 初めての方は初回借入日の翌日から30日間※無利息

- 在籍確認を書類提出の方法で行っている

- プロミスアプリの利用や返済でVポイントがたまる

最短3分で融資可能!

「アコムかプロミス、どちらがおすすめなのか……」と迷っている人も多くいらっしゃるのではないでしょうか。

アコムは営業時間が長く、楽天銀行での利用手数料が0円といったメリットが得られます。

一方、プロミスはサービス面の手厚さが特徴です。それぞれのおすすめな人をまとめると、以下のとおりです。

| サービス名 | アコム |  プロミス |

|---|---|---|

| こんな人におすすめ! |

|

|

| リンク |

この記事ではアコムとプロミスの詳細を調査した上で、どちらがおすすめなのかを徹底的に解説します。

飯田 道子からのコメント

1級ファイナンシャルプランニング技能士

アコムから借りようか、プロミスから借りようかと、どちらにするか悩んでいる人も多いことでしょう。

ただ、同じ消費者金融であっても、それぞれに特化した特徴があるのも事実です。この記事で2社にどのような特徴があるのかを知って、自分に合っていると思う会社を判断して下さいね。

| サービス名 | アコム | プロミス |

|---|---|---|

| 実質年率 | 年2.4%~17.9% | 年2.5%~18.0% |

| 融資スピード | 最短20分※ | 最短3分※ |

| 無利息期間 | 初めての人なら30日間※ | 初めての人なら30日間※ |

| リンク |

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

- アコムは営業時間が長く楽天銀行の口座を持っている人におすすめ

- プロミスは審査スピードが早く、返済時にVポイントを貯められる

- 両社とも審査通過率はほぼ同じ

気になる内容をタップ

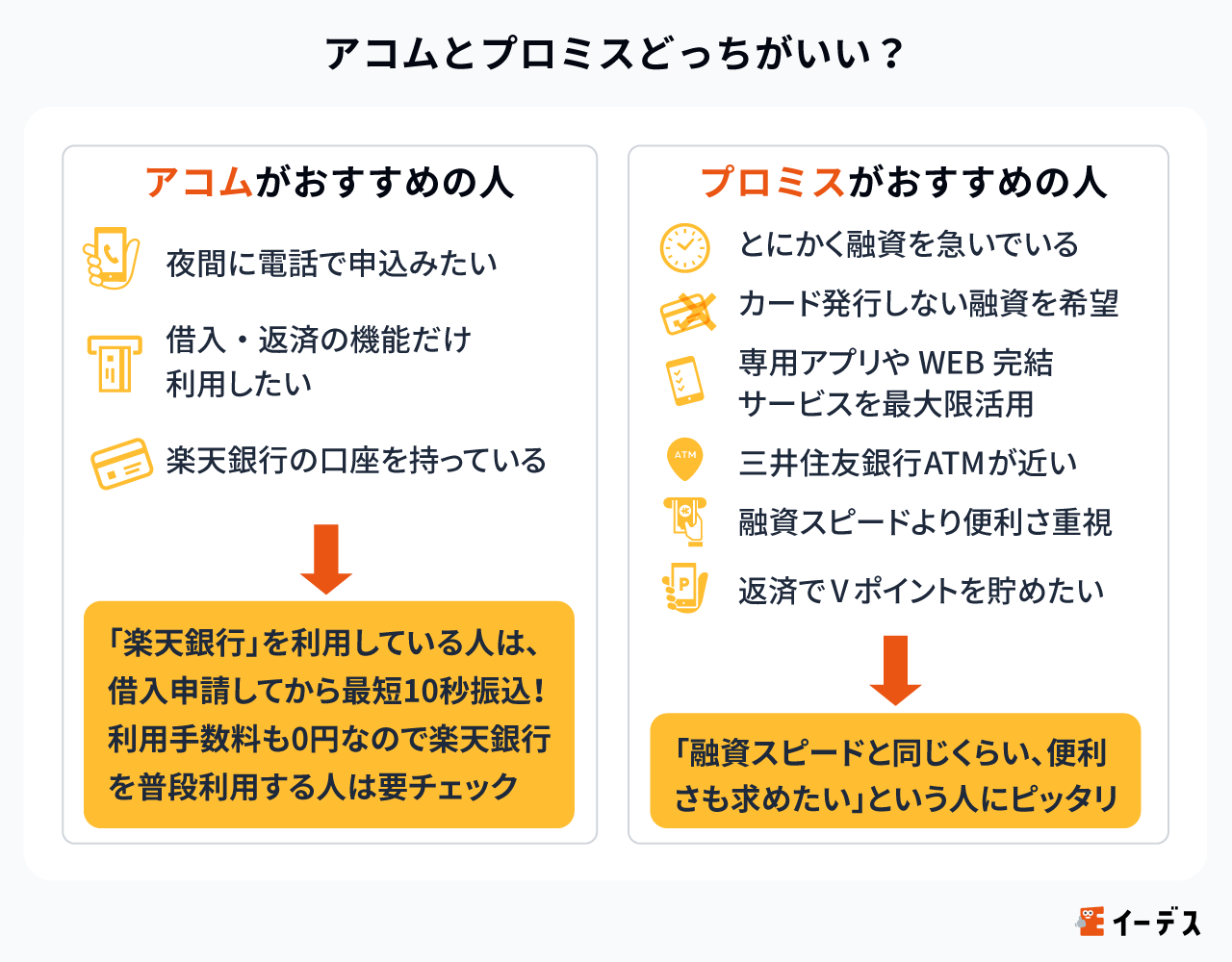

アコムとプロミスどっちがいい?おすすめの人を紹介

ここでは、「アコムを選んだほうがよい人の特徴」と「プロミスを選んだほうがよい人の特徴」をそれぞれピックアップしてみました。

ご自身がどちらに当てはまっているのか、サービスを選択する際の参考にしてみてくださいね。

| アコムがおすすめの人 | プロミスがおすすめの人 |

|---|---|

|

|

アコムをおすすめしたい人

- 夜間に電話で申込みを行いたい人

- あまり難しいサービスは必要なく、シンプルに借入、返済の機能だけを利用したい人

- 楽天銀行の口座を持っている人

上記に該当する人は、プロミスよりもアコムのほうが適しています。

特に、アコムの融資スピードは業界でもトップクラスの水準であるため、「とにかく今すぐお金を借りたい!」という人でも問題なく利用できるでしょう。

なかでも「楽天銀行」を利用している人は、借入申請してから最短10秒で振込まれます。

いざというときでも、スピーディーにお金を用意できるのはうれしいポイントですね。

楽天銀行なら土日祝日でも借入できるため、時間を選ばずサクッと借入できるのが強みです。

利用手数料も0円であるため、楽天銀行を普段から利用する人は要チェックです。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

プロミスをおすすめしたい人

- とにかく融資を急いでいる人

- ローンカードを発行せず融資を受けたい人

- 専用アプリやWEB完結サービスなど、便利な機能を最大限活用したい人

- 三井住友銀行ATMが近隣にある人

- 融資スピードよりも便利さを重視したい人

- 毎月の返済でVポイントを貯めたい人

上記の特徴に該当する人は、プロミスが最適でしょう。

特にアコムと比較した場合、プロミスは「便利さ重視」という傾向があります。

プロミスは、スマホアプリを利用した「アプリローン®」や、口座を利用して契約を完結できる「WEB完結」など、利用者がサービスを便利に活用するための機能が非常に多いです。

また、三井住友銀行ATMなら、借入と返済をする際の手数料が無料です。

借入・返済のたびに通常は手数料が発生するため、頻繁に利用すると積み重なって無視できない金額になる可能性もあります。

やはり手数料は安ければ安いほどうれしいですよね。

さらに、返済するたびにVポイントも貯められます。借入だけでなくポイ活もできるのは、プロミスならではのメリットです。

したがって、「融資スピードと同じくらい、便利さも求めたい」という人にピッタリのサービスだと言えるでしょう。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

塚越 一央からのコメント

1級ファイナンシャル・プランニング技能士

アコムとプロミスのメリット・デメリットを比較すると特徴が見えてきて、自分はどちらが合っているか分かってきます。夜間に電話で申し込みたい人は、営業時間が長いアコムがおすすめです。ローンカードを発行せずに融資を受けたい人は、プロミスの方が合っています。あなたにピッタリなカードローンを選んでみてください。

飯田 道子からのコメント

1級ファイナンシャル・プランニング技能士

ここまで、両社の特徴やメリット・デメリットについて比較されています。ここにあること以外にも、生活圏内での利用しやすさもポイントです。

いくら手数料無料のサービスであっても、そこまでに交通費がかかるようでは意味がありません。自分にとってのメリット・デメリットを考えて、どちらを利用するべきかを選ぶと良いでしょう。

アコムとプロミスの違い

アコムとプロミス、どちらも知名度の高いカードローンですが、サービス内容にはいくつか違いがあります。

ご自身にとって最適なサービスを選ぶためには、それぞれの違いを正確に理解しておくのが重要です。

まずは、両社の主な違いを表で確認しましょう。その後、特に重要なポイントや利用者の視点から見たメリットについて、詳しく解説します。

| サービス名 | アコム | プロミス |

|---|---|---|

| 金利(実質年率) | 年2.4%~17.9% | 年2.5%~18.0% |

| 最大利用限度額 | 最大800万円 | 最大800万円※ |

| 無利息期間 | 契約日の翌日から最大30日間※ (アコム初回契約者) | 初回ご利用日の翌日から30日間※ |

| 審査時間目安(最短) | 最短20分※ | 最短3分※ |

| 申込み可能年齢 | 満20歳~満72歳 | 18歳~74歳 (18・19歳は収入証明必須、高校生除く) |

| 返済方法 | 5つの返済方法(ネット返済、アコムATM、提携ATM、銀行振込、口座振替) | 7つの返済方法(ネット返済、口座振替、スマホATM返済、ポイント返済、コンビニ・提携ATM、プロミス専用ATM、銀行振込) |

| 返済期日の柔軟さ | 「35日ごと」または「毎月指定日(任意で選択)」のいずれか | 「5日」「15日」「25日」「末日」の4つから選択 |

| ポイントが貯められるか | ポイントシステムなし | Vポイント |

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※プロミスの新規契約時の融資上限:本審査により決定となります。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

申込み可能年齢や返済方法など、プロミスは柔軟に利用しやすいというメリットがあります。

一方、アコムのほうが借入上限金額が高いです。目的や状況に応じて選ぶのがベストですね。

利用しやすさを重視するのであれば「返済方法」を要チェックです。

返済の手段が多岐にわたるほど、利用者はご自身のライフスタイルやその時々の状況に合わせて最も都合のよい方法を選べます。

特にプロミスは「スマホATM」での返済にも対応しています。

セブン銀行ATMとローソン銀行ATMで利用でき、24時間365日、場所を選ばず返済可能です。

アコムとプロミスの共通点

では逆に、アコムとプロミスの共通点はどのようなものがあるでしょうか?下記の表にまとめました。

| サービス名 | アコム | プロミス |

|---|---|---|

| 審査通過率 | 39.3%(※)(2025年3月時点) | 35.5%(※)(2024年8月時点) |

| 最短融資時間 | 最短即日 | 最短即日 |

| 電話による在籍確認 | 一切なし※ | 原則なし |

| 借入方法 | 振込による借入、ATMによる借入 | 振込による借入、ATMによる借入 |

※アコム【審査通過率】アコム株式会社|2025年3月期 第3四半期決算

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※プロミス【審査通過率】SMBCコンシューマーファイナンス|月次営業指標(2024/8)【提供終了】

サービスに違いはあれど、審査通過率についてはほぼ同じですね。また借入方法については、両者とも「振込」と「ATM」から選べるようです。

特にどちらも「最短即日で融資」なのはうれしいポイントです。急にお金が必要になるという状況は、誰にでも起こり得ます。

その際に「申込んだその日のうちに融資を受けられる可能性がある」のは、利用者にとっても非常に便利ですね。

アコムとプロミスを項目別に徹底比較

アコムとプロミスは業歴が長く、非常に豊富なノウハウを有しています。

大手の消費者金融であることから、利用者からの口コミ評判も非常によいです。

しかし、「金利もあまり変わらないし、何が違うの?」と疑問に感じてしまうことからもわかるように、両社の違いはひと目では少しわかりにくいのも事実です。

ここでは、違いをより明確にするため、以下14個の視点から徹底的に比較していきます。

商品情報を比較

まずは、アコムとプロミスの基本的な商品情報を比較してみましょう。

| サービス名 | アコム | プロミス |

|---|---|---|

| 金利 | 年2.4%~17.9% | 年2.5%~18.0% |

| 借入限度額 | 1万円~最大800万円 | 1万円~最大800万円※ |

| 申込み方法 |

|

|

| 必要書類 | 本人確認書類

収入証明書類※2

※アコムでの借入額が50万円超、または他社貸金業者との借入合計額が100万円を超える場合、既に提出済みの収入証明書が3年以上経過している場合に提出要 | 本人確認書類

収入証明書類※2

※プロミスでの借入額が50万円超、または他社貸金業者との借入合計額が100万円を超える場合、申込時の年齢が19歳以下の場合に提出要 |

| 審査時間 | 最短20分※ | 最短3分※ |

| 即日融資 | 可能 | 可能 最短3分※融資もあり |

| 無利息期間 | 契約日の翌日から30日間※ | 初回借入日の翌日から30日間※ |

| 返済日 | 【口座振替以外】

【口座振替】 | 5日、15日、25日、末日の中から任意で選択(三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行以外の金融機関からの引落しに関しては毎月5日 |

| 毎月返済額 | 1,000円~ | 1,000円~ |

| 在籍確認の有無 | 電話での確認は一切なし※ | 電話での確認は原則なし |

※参照元:貸付条件|アコム

※参照元:フリーキャッシング|プロミス

※1.2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの

※3.直近のもの

※3.マイナンバーカードを本人確認書類にする場合、個人番号が記載されている箇所をマスキングしてお送りください。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※プロミスの新規契約時の融資上限:本審査により決定となります。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※アコムの口座振替:対象金融機関(三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行)を利用する場合に限り、毎月1日・6日・11日・16日・21日・26日から選択可能。

上記表をもとに、商品内容面でのアコムとプロミスの違いをまとめると、以下3つです。

- 借入限度額

- 無利息期間の取り扱い

- 返済日

両社とも初めの借入額が低くても、後に増額申請をすることで増額対応もしています。

無利息期間の取り扱いも一見同じに見えますが、アコムは「契約日の翌日から」という扱いになっています。

一方、プロミスは「初回借入日の翌日から」という取り扱いなので、ご自身で無利息期間の開始日をコントロールしやすいのはプロミスだといえます。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

▼他の即日融資について詳しく知りたい方は、こちらの記事をご覧ください。

飯田 道子からのコメント

1級ファイナンシャル・プランニング技能士

両社ともに無利息期間はあるのですが、プロミスは消費者金融で唯一、借入日の翌日から無利息期間がスタートします。

このため、あらかじめローンカードを作っておき、必要なときに借りた場合でも無利息期間を無駄にすることなく使うことができます。

返済日に関しても大きな違いがあります。

アコムは、口座振替の場合は毎月6日、口座振替以外の場合は「35日ごと」「毎月任意指定日」の3通りです。

プロミスでは、4通りの日付の中から任意で指定する形になっています。

塚越 一央からのコメント

1級ファイナンシャル・プランニング技能士

アコムとプロミスの商品を比較した場合、大きな違いは無利息期間サービスの開始時期と返済日の選択範囲です。

無利息期間の開始は、アコムが契約日の翌日からです。それに対して、プロミスは初回借入日の翌日からなので、無利息期間を無駄なく利用することができます。アコムの返済日は自由に決められるので、大変便利です。

飯田 道子からのコメント

1級ファイナンシャル・プランニング技能士

返済日のバリエーションも両社それぞれ準備されています。一見すると、プロミスの4通りの方が有利に思えますが、アコムでは任意に指定できる点は見逃せません。

任意のため、自分が最もお金を準備しやすい日を選ぶことができます。自分の都合で選べるのですから、返済期日を逃しにくくなるメリットがあります。

審査通過率は大差なし

審査は申込み者の安定した年収などから返済能力が主に見られます。また、信用情報も審査結果に影響します。

実際の審査基準の難しさは外から分かりにくい部分ですが、新規申込み者の成約率で判断することも可能です。

アコムとプロミスそれぞれ新規顧客の成約率は以下の通りです。

- アコム:39.3%(※)

- プロミス:35.5%(※)

※アコム【審査通過率】アコム株式会社|2025年3月期 第3四半期決算

※プロミス【審査通過率】SMBCコンシューマーファイナンス|月次営業指標(2024/8)【提供終了】

ほぼ同じくらいの成約率であるため、アコムとプロミスの審査難易度が同じくらいで差はないと判断できます。

よって、こちらのほうが受かりそうだからという理由で選ぶ必要はありませんね。

ただし、審査落ちした人が約60%いると考えると、審査は甘くないということも知っておきましょう。

アコムには簡単な質問に答えるだけで完了し、借り入れ可能かが分かる「3秒診断」もあるため、おすすめの消費者金融です。

上限金利は同じ

初めて借りる人であれば、アコムとプロミスの金利は変わらない可能性が高くなります。

| サービス名 | アコム | プロミス |

|---|---|---|

| 金利 | 年2.4%~17.9% | 年2.5%~18.0% |

※参照元:貸付条件|アコム

※参照元:フリーキャッシング|プロミス

金利幅に着目すると最低金利はプロミスのほうが低くなっています。

しかし、利用限度額が少ないうちは上限に近い金利が適用されることがほとんどです。

無利息期間はプロミスのほうが融通が利きやすい

カードローンを利用する際に注目すべきなのが「無利息期間」です。

借入したお金に対して一定期間利息がゼロになるサービスで、特に初めてカードローンを利用する人が利用できるケースが多いです。

アコムとプロミスどちらにおいても無利息期間が設けられていますが、期間が異なります。

| アコム | プロミス |

|---|---|

| 契約した日の次の日からスタート | 初めてお金を借りた日の次の日からスタート |

「契約日」を基準にするか、それとも「初回借入日」を基準にするかが、両社の大きな違いです。

アコムの場合、無利息期間は「契約した日の翌日」からカウントが始まります。

そのため、もし契約手続きを完了させたものの、すぐにはお金を借りなかった場合、無利息期間はその分進行してしまいます。

たとえば、アコム契約から1週間後に初めて借り入れをしたとすると、30日間※の無利息期間のうち7日間が経過。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

結果、実際に無利息で利用できるのは残りの23日間だけとなってしまいます。

一方プロミスでは「初めてお金を借りた日の翌日」から無利息期間がスタートします。

そのため、契約だけを先に済ませておき、実際にお金が必要になるまで借り入れをしなくても、無利息期間は減りません。

いざ資金が必要になり、プロミスで初めて借り入れを行ったその翌日から、まるまる30日間※の無利息期間を活用できます。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

「契約後、間を置かずにすぐにでも借入したい」という人なら、アコムとプロミスどちらを選んでも無利息期間をフルに活かせるでしょう。

しかし、すぐに借りる予定はないけど審査を受けておきたい人はプロミスがおすすめです。

たとえば「来月、転居の可能性があるため、念のためにカードローンの契約だけは今のうちに済ませておきたい」といった場合でも、プロミスなら無利息期間を余すことなく利用できます。

アコム20歳以上だがプロミスのは18歳以上なら申込める

カードローンを利用する際は「申込み可能な年齢」も要チェックです。

| アコム | プロミス |

|---|---|

| 20歳以上 | 満18歳~74歳(ただし高校生は申込み不可) |

※参照元:貸付条件|アコム

※参照元:フリーキャッシング|プロミス

プロミスは、申込み可能な年齢の下限を「満18歳」からとしており、比較的若い年齢から利用できます。

ただし、18歳以上であっても「高校生(定時制高校生および高等専門学校生も含む)」の人は申込めません。

また年齢だけでなく「安定した収入があること」も絶対的な条件となります。

逆に言えば、18歳や19歳の人でも、高校を卒業しアルバイトやパートなどで定期的な収入を得ているのであれば、プロミスを利用できるかもしれません。

アコムは20歳以上が対象であるため、すでに社会人として経済的に自立し、定期的な収入がある人の多くは問題なく申込めます。

しかし、

- 高校は卒業しており、アルバイトやパートなどで安定した収入があるものの急な冠婚葬祭で少し資金が足りない

- 高卒で正社員として働いているが、急な引越しが必要になりお金が足りない

といった人は、プロミスを選びましょう。

営業時間はアコムのほうが長い

営業時間が重要な理由は、消費者金融を利用する多くの人が即日での融資を希望しているためです。

つまり、営業時間が長ければ長いほど、即日融資に対応可能な時間帯が広くなるということです。

ここでは、アコムとプロミスで利用できる各方法の営業時間を一覧表にまとめました。

| サービス名 | アコム | プロミス |

|---|---|---|

| 自動契約機 | 8:00~22:00※ | 9:00~21:00※1 |

| インターネット | 24時間 | 24時間 |

| 電話 | 24時間 (18:00以降に電話した場合の審査回答は翌日) | 9:00~21:00 |

| 自社ATM | 24時間 | 7:00~24:00 |

※参照元:「自動契約機(むじんくん)」「ATM」の場所や営業時間を教えてください。|アコム

※参照元:アコムの営業時間は?|営業時間

※参照元:お問合せ|プロミス

※参照元:店舗・ATM検索|プロミス

※年中無休・年末年始は除く

※契約機により営業時間が異なります。

※ATMにより営業時間、休日が異なります。

※1.自動契約機により営業時間が異なります。

上記の表をもとに、アコムとプロミスの営業時間を比較すると、以下3点が大まかな違いになります。

- 自動契約機の営業開始はアコムのほうが1時間早い

- 電話対応時間はアコムが24時間、プロミスが9:00~21:00と少し差がある

- 自社ATMの運営時間は、アコムが24時間、プロミスが7:00~24:00なため、 アコムのほうが長い

※自動契約機により営業時間が異なります。

※ATMにより営業時間、休日が異なります。

利用者視点でメリットになるのは、「自動契約機と電話の営業時間が長い」という点と、自社ATMの営業時間です。

このような視点で見れば、アコムのほうがメリットは多いと言えるでしょう。

そのほかの他消費者金融の一覧はこちら

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

審査時間はプロミスのほうが早い

カードローンに申込む際「できるだけ早く結果を知りたい」「急いでいるからすぐにでも借りたい」と考える人も多いですよね。

審査時間については、プロミスのほうがやや早いです。

| アコム | プロミス |

|---|---|

| 最短20分※ | 最短3分※ |

※参照:今すぐお金を借りたいお客さま(最短即日融資)|アコム

※参照:カードローンの審査時間はどのくらいかかる?早くお金を借りる方法について|プロミス

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

まず大前提として、ここに記載されている「最短20分」や「最短3分」という時間は、あくまですべての条件が整い、手続きが最もスムーズに進んだ場合の理想的な時間です。

そのため、申込んだ人全員が必ずこの時間で審査が完了するわけではない、という点に留意する必要があります。

プロミスの「最短3分※」という審査時間は、業界全体で見ても驚異的な速さと言えます。以前は、プロミスの審査時間も最短20分程度でした。

しかし大幅なシステム改善や効率化により、審査時間を短縮できるようになったようです。

「緊急度はそれほど高くないものの、できれば今日中に審査結果を知って、明日か明後日には資金を確保したい」という人や、20分でも十分早いと感じる人は、アコムも適しています。

審査時間だけでなく、利用限度額なども考慮して選ぶのがおすすめです。

一方で「外出先で急な支払いが発生し、今すぐお金が必要になった」といったように、とにかく急いでお金を用意したいのであればプロミスを選びましょう。

前述したように「最短3分※」はあくまで最短の審査時間です。それでもプロミスのほうが、より早く審査が完了する可能性があります。

融資時間は大差なし

融資時間とは「申込み~審査、実際の融資までの時間」のことを指します。

アコムとプロミスの融資時間を比較した結果を結論からお伝えすると、「両社とも最短即日の融資」となっています。

両社とも申込みに関連する手続きはすべてスムーズで、融資時間に関しては文句なしのサービスだと言えるでしょう。

そのため「手続きをしたその日のうちに借りたい!」と考えている人は、アコムとプロミスどちらを選んでも問題ないでしょう。

ただし審査時間の短さを考慮すると、少しでも早く借りたいのであればプロミスがおすすめです。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

アコムの場合、初めて借り入れする人を対象に、「振込実施時間延長」というサービスを提供しています。

このサービスは、「三菱UFJ銀行」「ゆうちょ銀行」「三井住友銀行」のいずれかの口座を振込先に指定した場合に、通常であれば14:00前後で締め切られる当日の振込融資を、平日の18:00まで即日で着金できるサービスです。

このサービスを活用することで、ローンカードをすぐに発行できない状況であったとしても、即日融資を受けやすくなります。

対してプロミスは、「アプリローン®」というサービスを展開しています。

このサービスは、スマートフォンのアプリを使って申込みを行うことにより、カードレスでの融資を実施するものです。

このように、アコムとプロミスは両社とも非常に素早い融資時間を実現していますが、融資までの過程が異なる部分も多いです。

したがって、融資に活用できる方法も比較したほうがよいと言えますね。

どちらも電話による在籍確認はなし

アコムとプロミスどちらにおいても、電話による在籍確認は基本的に行われません。

周囲の人に借入がバレるリスクは、どちらも低いでしょう。

| アコム | プロミス |

|---|---|

| 電話による確認は一切なし※ | 電話による確認は原則なし |

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※参照:カードローンの審査で勤務先に在籍確認の電話はかかってきますか?|アコム

※参照:申込をしたら、勤務先に電話はかかってきますか?|プロミス

アコムは、勤務先へ在籍確認の電話がかかってくることは一切なく、電話の代わりに書面や申告内容で在籍確認が実施されます。

プロミスも、電話の代わりに、提出書類をもとに在籍確認が行われるケースが多いです。

もし電話が必要になったとしても、無断で勤務先に電話がかかってくることはありません。

申込み者本人に「電話での確認を行ってもよいか」と担当者が事前に同意を得た上で、電話がかかってきます。

さらに電話での在籍確認においても、プロミスの社名を名乗るのではなく、担当者の個人名で連絡してもらえます。

万が一ほかの社員が電話に出たとしても、カードローンの件であるとは気づかれにくいでしょう。

「なるべく周囲の人にバレたくない」と考えている人でも、アコムとプロミス、どちらを利用しても問題なさそうです。

借入方法はどちらも変わらない

カードローンの審査を無事に通過し、いよいよお金を借りる段階になると、どうお金を受け取るかが気になるところでしょう。

アコムとプロミスにおいては、借入方法に大きな違いはありません。

| アコム | プロミス |

|---|---|

| 指定口座への振込、ATMでの借入 | 指定口座への振込、ATMでの借入 |

※参照:借りる(お借入)|アコム

※参照:お借入方法|プロミス

基本的な借入方法の種類はどちらも同じです。しかし細かくチェックしてみると、提携ATM利用時の手数料が少しだけ違います。

まず、アコムとプロミスどちらも「自社ATM」を利用して借り入れる場合、手数料は一切かかりません。

また、銀行口座への振込サービスも両社ともに迅速。アコムは最短10秒、プロミスは最短3分(Web完結の場合)での振込に対応しています。

さらに、スマートフォンアプリを使ってセブン銀行ATMやローソン銀行ATMから出金できる「スマホATM」サービスも、アコム・プロミス両方で利用可能です。

一方で「提携ATMの利用手数料」は少し異なります。

両社とも、コンビニエンスストアや提携銀行のATMを利用する際には基本的に手数料が発生します。

しかしプロミスの場合、三井住友銀行のATMであれば借入時の手数料が無料です。

日常的に三井住友銀行のATMを利用する機会が多い人にとっては、大きなメリットでしょう。

しかし、アコムの銀行振込サービスでは、振込手数料をアコムが負担してくれるというメリットもあります。

そのため、借入方法の種類については「どちらも大きくは変わらない」というのが結論です。

「銀行振込でお金を借りたいが、振込手数料はかけたくない」と考えている人は、アコムがおすすめです。

一方で「三井住友銀行の口座をメインバンクとして日常的に利用しており、手数料を気にせずお金を借りたい」という人は、プロミスのほうが適しているでしょう。

返済方法が多いのはプロミス

返済方法の選択肢が重要な理由は、サービスの使い心地に直結する部分だからです。

返済方法の選択肢が多ければ多いほど、ありとあらゆるシーンで便利に活用することができます。

ここでは、アコムとプロミスの返済方法を一覧にまとめ、ひと目でわかりやすいように比較していきます。

まずは下記の表をご覧ください。

| サービス名 | アコム | プロミス |

|---|---|---|

| 利用可能な返済方法 |

|

|

※参照:ご返済方法|アコム

※参照:ご返済方法|プロミス

返済方法の選択肢はプロミスのほうが多いです。

これほど豊富な選択肢があれば、月々どのようなケースで返済する場合でも不便さを感じることは少ないでしょう。

対してアコムは、5種類の返済方法を利用することができます。

プロミスと比較した場合、アコムはコンビニのメディア端末(セブン銀行ATM、ローソン銀行ATMなど)だけ利用できない結果になっています。

ただ、コンビニのメディア端末を利用して返済を行う方は全体から見ると少数であるため、アコムも劣らず非常に便利なサービスだと言えるでしょう。

このような結果を踏まえると返済方法の面では、プロミスのほうが1枚上手だと言えますね。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

返済期日はアコムのほうが柔軟に決めやすい

カードローンでお金を借りた後、計画的に返済を進める上で重要なのが「返済期日」です。

返済期日を守れないと遅延損害金が発生したり、信用情報に悪影響が出たりする可能性もあります。

返済期日の違いについても、表で比較してみましょう。

| アコム | プロミス |

|---|---|

| 「35日ごと」の返済サイクル、または「毎月指定日」から選択可能 | 「5日・15日・25日・末日」のいずれかの特定日から選択可能(口座振替の場合、一部金融機関では毎月5日固定となるケースもあり) |

※参照:ご返済日・ご返済期限|アコム

※参照:ご返済期日|プロミス

アコムでは「35日ごと」という返済サイクルを選べます。

毎月固定の日に返済する場合と比べて、返済までの期間に一定のゆとりを持たせられます。

そのため毎月の収入日が固定されていない人、たとえばシフト制勤務の人やフリーランスとして活動されている人にとっては、資金繰りの面で柔軟性を感じやすいかもしれません。

もちろん、毎月好きな日を選んで返済することも可能です。

ご自身の好きなタイミングで返済できるため、返済計画も柔軟に立てられそうですね。

ただし返済期日の変更を希望する場合は、アコムの専用デスクに電話で相談する必要があります。

一方、プロミスでは、返済日を「5日・15日・25日・末日」というカレンダー上の具体的な日付から選択できます。

「毎月25日が給料日だから、返済日はその直後の末日に設定する」というように、自身の給与サイクルに合わせて返済しやすそうですね。

もし「今月だけ返済日を少し調整したい」といった場合でも、プロミスならインターネットの会員ページやスマートフォンアプリから簡単に変更の申込みができます。

自分の都合のよいときにオンラインで手続きを完結できるため、仕事で忙しい人にとっては大きなメリットですね。

結論、返済日の柔軟性という観点ではアコムのほうがやや優れているでしょう。

毎月の好きな日に返済できるため、収入が得られるタイミングに応じて無理なく返済できます。

ただしプロミスのほうが「返済日の変更手続き」は簡単であるため、どちらを選んでも大きな差はなさそうです。

アプリから最短融資を希望するならプロミスがおすすめ

アコムとプロミスはどちらも最短で即日融資ができますが、それぞれどのような方法があるのか以下の表にまとめました。

| サービス名 | アコム | プロミス |

|---|---|---|

| 最短融資の方法 | インターネット会員サイトからの振込 | インターネット会員サイトからの振込 |

| 自動契約機でローンカード発行 (アコムATM、提携ATMで現金引き出し) | 自動契約機でローンカード発行 (プロミスATM、提携ATMで現金引き出し) | |

| 電話で振込指示 | 電話で振込指示 | |

| WEB完結、アプリローン®によるカードレスキャッシング |

上記表の比較結果からもわかるように、最短融資の方法に関してはプロミスのほうが選択肢は多いです。

アコムになくてプロミスにある最短融資の方法は、「WEB完結」「アプリローン®」の2つですね。

これらのサービスはローンカードを発行せず融資を受けられる、「カードレスキャッシング」というものです。

カードレスキャッシングを利用すれば、ローンカードを発行する手間を取ることなく、速やかに融資を受けることができます。

このように、最短融資方法の選択肢では、プロミスのほうが優秀だと言えるでしょう。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

プロミスはVポイントが貯まるがアコムはポイントシステムなし

近年、さまざまなサービスで利用金額に応じてポイントが貯まる仕組みが一般的になっています。

読者の中にも「ポイ活」をしている人が多くいらっしゃるのではないでしょうか。

実はカードローンにおいても、利用することでポイントを貯められます。

| アコム | プロミス |

|---|---|

| ポイントシステムなし | 「Vポイント」を貯められる |

※参照:Vポイントについて|プロミス

プロミスでは、ほかのショッピングでもよく利用されている「Vポイント」を貯められます。

毎月きちんと返済を行うと、その利息額に応じてVポイントが付与されるほか、プロミスのスマートフォンアプリに月に一度ログインするだけでもポイントを獲得可能です。

さらに、クレジットカード機能が付帯した「プロミスVisaカード」を利用してショッピングをすると、さらにVポイントが貯まります。日常的なシーンでもポイントを貯めやすそうですね。

貯まったVポイントの使い道も多彩。なんと、1ポイント=1円としてプロミスの借入返済に充当できます。

もちろん、Vポイント提携店での買い物や、ほかのポイントサービスへの交換、景品との交換などにも利用可能です。

一方、アコムについてはポイントプログラムが用意されていません。

そのため、カードローンの利用を通じてポイントを貯められるという点においては、現状ではプロミスにアドバンテージがあると言えそうです。

「カードローンを選ぶ上で、ポイントプログラムの有無や内容は特に重視していない」という人は、ほかの条件をもとにアコムかプロミスどちらにするか判断しましょう。

「どうせカードローンを利用するのなら、少しでもお得にポイントを貯めて、賢く活用したい」と考える人には、プロミスがおすすめです。

アコムとプロミスで両方借りるのはあり?

どちらも独自の特徴を持つ、アコムとプロミス。どちらかだけを選ぶのではなく、両方からお金を借りるのは可能でしょうか?

結論からお伝えすると、アコムとプロミスの両方からお金を借りること自体は不可能ではありません。

実際に、複数のカードローン会社と契約し、それぞれから借り入れを行っている人も存在します。

しかし、両方を利用できるからと言って「誰にでも推奨できる」わけではありません。

複数のカードローンを利用する際には、次の注意点が存在します。

- 同時に申込むと審査に落ちる可能性が高まる

- 総量規制(そうりょうきせい)の上限に達し、どちらかの審査に落ちる可能性がある

短期間に複数のカードローン会社へ立て続けに申込みを行うと、金融機関側からは「この人はよほど資金繰りに困窮しているのではないか」といった懸念を持たれてしまう可能性があります。

カードローンの申込み履歴は、信用情報機関という第三者機関に一定期間記録されます。

各金融機関は審査時に申込み記録をチェックできてしまうため、審査に影響を及ぼす可能性も否定できません。

またアコムやプロミスは「総量規制」に則って、融資するお金を決定します。

総量規制とは、過度な借金によって利用者の生活が破綻するのを防ぐために、個人の借入総額は原則として年収の3分の1を超えてはならないと定めた法的ルールのことです。

アコムとプロミスの2社からお金を借りるとしても「合計で年収の3分の1までしか借りられない」というルールは変わりません。

複数の会社から借り入れを行えば、当然ながらこの総量規制の上限に達する可能性も高まります。

総量規制の上限に達してしまうと、新たな借入はできなくなります。

そのため先に審査が完了したほうの借入金額によっては、もう片方の審査には落ちてしまうかもしれません。

しかし、あくまで「可能性が高まる」という話です。すべての人に当てはまるわけではありません。

それぞれの審査基準を無事にクリアし、結果として2社から問題なく借り入れができるというケースも、決して珍しいことではないと考えられます。

アコムとプロミスのメリット・デメリット

これまでの内容で触れたように、アコムとプロミスはどちらも非常に優秀なサービスです。

しかし、両者にもデメリットが存在していないわけではありません。

どちらも銀行カードローンとは違い、総量規制の対象です。そのため年収の1/3までしか借入できません。

※住宅ローンやクレジットカードのショッピング枠を使っていても、審査に影響はありません。

ここでは、それぞれのサービスごとにメリット・デメリットをまとめていきます。

アコムのメリット・デメリット

- 融資までのスピードが業界トップクラス

- 初回の振込融資に関しては「振込時間延長サービス」を活用できるので、平日の夕方でも即日振込融資を受けられる

- 電話の営業時間が24時間、自動契約機の営業時間が8:00~22:00(※年中無休・年末年始は除く)と、各営業時間が長いのでとにかく便利

- 金利が高い

- 無料で利用できるATMがアコムATMのみ

- 総量規制の対象

アコムのメリットの中でも利用者にとって重要なポイントになるのが、「融資スピード」「営業時間の長さ」の2つです。

これらのポイントは、他社と比較した場合でも引けを取らない水準になっています。

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

プロミスのメリット・デメリット

- 消費者金融の中では、若干上限金利が低い

- 三井住友銀行のATMを手数料無料でいつでも利用できる

- 「WEB完結」「アプリローン®」「カードレスキャッシング」など、利便性が良いサービスを多く提供している

- アコムのような振込実施時間延長サービスがない

- アコムよりも営業時間は短め

- 総量規制の対象

プロミスのメリットの中で特に注目すべきは、利便性に直結するサービスを多く取扱っている点ですね。

代表的なもので言えば、カードレスキャッシング、WEB完結などが該当します。

さらに、カードレスキャッシングは、融資を受ける際にローンカードを発行する手間そのものをショートカットできるため、融資をお急ぎの人にとっては非常にうれしいメリットだといえますね。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

アコムとプロミスどっちがいいかは口コミ・評判も参考にしよう

実際にアコムとプロミスのどちらを選ぶべきか考える上で、実際に利用した人の口コミは貴重な判断材料です。

ここからは、アコムとプロミスの口コミや評判についてご紹介します。

よい口コミだけでなく悪い口コミもきちんと把握した上で、どちらを利用するか考えてみましょう。

アコムで借入した人の口コミ・評判

まずはアコムの口コミ・評判からご紹介します。

最初は手続きが面倒だと思っていましたが、カードを持っていなくても簡単に申込めたので非常に簡単に借り入れができました。借りた後もほかの人に知られることもなかったので非常に安心できました。

借入前はうまく返済できるか?トラブルになるのでは?という思いがあったが、借入後はそのようなことはなく安心できた。

無人くんに行くことが必須だと思っていたのですが、ネットで簡単に申込みができたのでよかった。

まず、内容をよく理解してからと、問い合わせを何度もいたしまして、そのたびにオペレーターのほうが丁寧に教えてくださいました。

ただ、実際に申込みをするにあたっては、審査に少し時間がかかったイメージです。

そして審査が通ってからカードが届くまで、思ったよりも時間がかかってしまいました。

借入できるかのスピード診断はクリアし、早くお金を借りたかったのでむじんくんへ手続きに行きました。

ガイダンスに沿って、質問に答えたり、必要書類をアップしたりするのですが、思ったよりも審査の時間がかかりました。

すぐに借りられたが、無人契約機を使っても契約には1時間ほどかかるためスムーズとは言えないかも。

インターネットを活用した申込み手続きの簡単さや、初めて利用する人でも問題なく借りられたという点で高く評価されているようです。

オペレーターの対応についても問題なさそうですね。

一方で、思ったよりも手続きに時間がかかったと感じる人も。特に、無人契約機での手続きに想定以上に時間がかかった人もいるそうです。

プロミスで借入した人の口コミ・評判

次に、プロミスの口コミや評判もチェックしてみましょう。

どのような会社なのかわからず、良心的なのか、安心できるのか不安でしたが丁寧な説明があり、借入もスムーズでよかった。

借入は借金であまりよいイメージがなく、審査も難しくてなかなか通らないという印象でしたが、借りてみるとあまり難しくなく、早めに返済できればあまり利息も取られないと感じた。

怖い借金取り立てに怯えるイメージだったが、そのようなことはなく、きちんと返済していけば普通のキャッシングのサービス会社だと感じた。

当時はお金がなく、生活費がきつい状態だったため、生活費のために借入をしていました。その瞬間はよかったのですが、金利が高いのはきついので後悔したことはあります。

プロミスは申込みにかかる時間が短いと聞いていたので利用。とにかく急にお金が必要になったのでその日に振込んでもらわなければいけませんでした。でも審査がまず長い!全然スピード審査じゃない。しかも何時間もかかった上に結局は審査アウト。

審査は通りましたが、借りたかった額が50万円ほどだったため、その額に限度額が届かず借りられませんでした。融資はしてもらえませんでしたが、オペレーターの人の対応が非常によかったため、嫌な印象はありませんでした。残念です……。

総じて、顧客への対応や手続きのスムーズさにおいてはよい評価が目立ちますね。また借金に対するネガティブイメージが払拭された人もいます。

その一方で、金利の負担や審査のスピード・結果については、期待と異なる場合もあるようです。

特にプロミスの審査時間に関する「最短3分※」は、あくまで最短時間にすぎないことを理解しておく必要がありそうですね。

まとめ

さまざまな視点から、アコムとプロミスを比較してみました。

昔は利子が高く支払いができなくなった結果、取り立てが恐れられるサラ金と呼ばれていましたが、現在はイメージが改善し多くの人が消費者金融を利用しています。

その中でも、アコムとプロミスは利用者からもよく比較されており、サービス内容としても似通った点が多いです。

しかしながら、それぞれに独自の特徴があるため、アコムが最適な人もいれば、プロミスが最適という人もいます。

もちろん、アコムとプロミス両方から借りることもできますが、複数の借入先があると多重債務になる可能性も高くなるため注意が必要です。

可能であれば借入先は最小限に抑え、比較する際は1つのポイントだけでなく、いくつかのポイントを総合的にチェックした上で決定するようにしましょう。

そうすることで、あなたにピッタリなサービスを正確に把握することができます。

キャッシングサービスを利用する際は必ず返済シミュレーションを行いつつ、計画的に借入するようにしてください。

▼他の大手消費者金融カードローンについてはこちらで詳しく解説しています。

アコムの関連記事

人気カードローンランキング

.png)

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。