個人事業主向けクレジットカードおすすめ18選!選び方やメリット、注意点も解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

個人事業主はクレジットカードを事業用と個人用で分けることで経理を簡略化できたり、貯めたポイントで経費を削減できたりするメリットがあります。

本記事では、個人事業主におすすめのクレジットカードを厳選して18枚ご紹介。

事業用にカードの発行を検討している方や、そもそも事業用にカードを作るべきかお悩みの方は参考にしてみてください。

迷ったらまずはコレ

個人事業主におすすめのクレジットカード

(※)還元率は交換商品により異なります。

気になる内容をタップ

- 個人事業主がビジネスカードを作るメリット

- 年会費を経費計上できる

- 会計処理が簡略化される

- ポイント・マイルが貯まりやすく経費削減につながる

- 利用限度額が高い

- 資金繰りの改善に役立つ

- ビジネスに特化したサービス・特典を利用できる

- 個人事業主向けクレジットカードおすすめ18選

- 三井住友カード ビジネスオーナーズ

- Biz ONE

- アメリカン・エキスプレス®・ビジネス・グリーン・カード

- アメリカン・エキスプレス®︎・ビジネス・ゴールド・カード

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

- Biz ONE ゴールド

- セゾンコバルト・ビジネス・アメリカン・エキスプレス®︎・カード

- 三井住友カード ビジネスオーナーズ ゴールド

- オリコ EX Gold for Biz S

- ライフカードビジネスライトプラス(ゴールド)

- マネーフォワードビジネスカード

- ANA JCB法人カード

- ダイナースクラブ ビジネスカード

- 楽天ビジネスカード

- apollostation PLATINUM BUSINESS

- Airカード

- 三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カード

- ラグジュアリーカード(チタン)

- 個人事業主向けクレジットカードの選び方|比較すべきポイントは?

- 申し込み条件や審査ハードル

- 年会費

- ポイント還元率と使い道

- 利用限度額

- 支払回数やキャッシング機能の有無

- ビジネス系サービスや特典の充実度

- 会計ソフトとの連携や割引プランの有無

- 旅行傷害保険やショッピング保険の有無や内容

- ETCカードの発行手数料や年会費

- カードのランク・ステータス性

個人事業主は事業用・個人用でクレジットカードを分けるべき?分けないとどうなる?

個人事業主になったことで、クレジットカードを事業用と個人用で分けるべきか悩む方は少なくありません。

結論、個人事業主は事業用にビジネスカードを発行し、プライベート用と事業用で明細を分けるべきといえます。

事業用と個人用でクレジットカードを分けないと、明細上で経費計上できるものとそうでないものが一緒くたになり、経費精算の際に手間がかかるためです。

また個人用カードのなかには利用規約上、事業用の決済に使えないものも存在します。

個人事業主が事業用にクレジットカードを作るなら、確定申告をスムーズに進めるためや経費を正しく計上して節税をするため、一般カードではなくビジネスカードを選ぶほうがメリットが多いです。

ここからはビジネスカードのメリットについてより詳しく解説します。

個人事業主がビジネスカードを作るメリット

個人事業主が事業用にビジネスカードを作るメリットは次のとおりです。

それぞれ解説します。

年会費を経費計上できる

ビジネスカードは一般カードとは異なり年会費を経費計上できるため、節税につながるメリットがあります。

ビジネスカードのなかには年会費無料のカードもありますが、付帯する特典やサービス、保険は年会費が高ければ高いほど充実する傾向があるため、手厚いサポートを期待する方は年会費有料のカードを選び、経費として計上するとよいでしょう。

会計処理が簡略化される

個人事業主はビジネスカードを発行し事業用の支出とプライベートでの支出を明細上で明確に分けることで会計処理を簡略化できます。

プライベート用とビジネス用で同じクレジットカードを利用している場合、仕訳の際に利用明細を確認して1件1件振り分けなくてはいけません。

カード決済の件数が多い場合は手間がかかるうえに、経費の計上漏れのようなミスが起きやすくなります。

また、ビジネスカードの多くは会計ソフトとの連携に対応しており、経理業務を効率化できる点もメリットです。

利用明細を確認して手作業で入力する必要がなくなるため、経理業務にかかる時間を大幅に短縮できるでしょう。

ポイント・マイルが貯まりやすく経費削減につながる

ビジネスの形態・内容にもよりますが、事業用の支出はプライベート用の支出より金額が大きくなりやすく、そのぶん多くのポイント還元を受けられます。

たとえば商品の仕入れや店舗の家賃や光熱費、税金などの支払いをカード決済にまとめれば、効率よくポイントを貯められるでしょう。

貯めたポイントは支払いに充てたりマイルへ移行したりすることで、経費削減につながります。

利用限度額が高い

ビジネスカードは一般のクレジットカードと比較して利用限度額が高いのもメリットです。

一般カードの場合、限度額の上限は100万円ほどが多いですが、ビジネスカードの場合は500万円以上にもなり、高額な決済に対応します。

ビジネスカードの利用限度額を決める際の目安は、1か月の使用予定金額の2~3倍にするとよいでしょう。

実際の利用限度額は審査により決定するため、必ずしも希望通りの限度額が設定されるとは限りませんが、カードの決済日から口座引き落としまでにはタイムラグがあるため、限度額に余裕を持たせておくことが大切です。

資金繰りの改善に役立つ

一般カードの場合、利用金額が引き落とされるのはカード決済から1ヶ月後ですが、ビジネスカードのなかには引き落とし日を2〜3ヶ月後に設定できるものがあります。

支払いのタイミングを先延ばしにしている間に運転資金を準備できるため、資金繰りやキャッシュフローの改善に役立つでしょう。

また、ビジネスカードのなかには分割払いやリボ払いに対応したり、キャッシング機能が付帯したりするものがあり、活用することで資金ショートを回避できます。

これまで現金払いをメインで利用しており、資金繰りが厳しいときがある方には特にビジネスカードの発行がおすすめです。

ビジネスに特化したサービス・特典を利用できる

ビジネスに特化した特典やサービスを利用できる点も、ビジネスカードのメリットです。

- 新幹線のチケット代や航空料金、宿泊代金の割引

- ビジネスラウンジやコワーキングスペースの割引優待・無料サービス

- 健康診断やスポーツクラブの割引優待

- 無料の税理士相談サービス

- 海外・国内旅行傷害保険

- 空港ラウンジサービス

旅行傷害保険に関しては、一般のクレジットカードよりも補償が手厚いケースが一般的です。

出張や移動に関する優待サービスが代表的ですが、なかには健康診断やスポーツクラブなどで割引を受けられるビジネスカードもあります。

個人事業主向けクレジットカードおすすめ18選

.png)

個人事業主におすすめのクレジットカードは次の18枚です。

- 三井住友カード ビジネスオーナーズ

- Biz ONE

- アメリカン・エキスプレス®︎・ビジネス・ゴールド・カード

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

- Biz ONE ゴールド

- セゾンコバルト・ビジネス・アメリカン・エキスプレス®︎・カード

- 三井住友カード ビジネスオーナーズ ゴールド

- アメリカン・エキスプレス®︎・ビジネス・グリーン・カード

- オリコ EX Gold for Biz S

- ライフカードビジネスライトプラス

- マネーフォワードビジネスカード

- ANA JCB法人カード

- ダイナースクラブ ビジネスカード

- 楽天ビジネスカード

- apollostation PLATINUM BUSINESS

- Airカード

- 三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カード

- ラグジュアリーカード(チタン)

| カード |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年会費 (税込) | 永年無料 | 無料 | 49,500円(税込) | 初年度 無料 翌年度以降 33,000円(税込) | 初年度 無料 翌年度以降 5,500円(税込)(※1) | 永年無料 | 初年度 5,500円(税込) | 13,200円(税込) | 初年度 無料 翌年度以降 3,300円(税込) | 初年度 無料 翌年度以降 2,200円(税込) | 無料 (※1) | 初年度 無料 翌年度以降 2,475円(税込) | 33,000円(税込) | 2,200円(税込) | 22,000円(税込) | 5,500円(税込) | 22,000円(税込) | 55,000円(税込) |

| ポイント 還元率 | 0.5%~1.5%(※1) | 1.00%~10.50%(※1) | 0.3~1.0% | 0.5~1.0%(※1) | 1.00%~10.50%(※2) | 0.5~2.0%(※1) | 0.5%~2.0%(※2) | 0.3~1.0% | 0.6%~1.2% | 0.5% | 1〜3% | 1.0% | 0.4~1.0% | 1.0%~3.0% | 0.80%~1.00% | 0.5%~1.5% | 0.5% | 1.0% |

| 利用限度額 (税込) | ~500万円(※) | ~500万円(所定審査あり) | 利用可能枠は一律の制限なし | 初期限度額:~500万円 | ~500万円(所定審査あり) | 審査により個別に決定 | ~500万円(※) | 利用可能枠は一律の制限なし | 10万円~300万円 | 10~500万円 | 公式サイト参照 | 公式サイト参照 | 一律の制限なし | 300万円 | 一律の制限なし | 10万~100万円 | 100~500万円 | カード送付時に案内 |

| 国際 ブランド | ||||||||||||||||||

| 連携できる 会計ソフト | 弥生会計、freee、マネーフォワード クラウド会計、会計王、ソリマチ | 弥生会計、freee、ソリマチ、マネーフォワード クラウド会計、TKC | 弥生会計、freee、マネーフォワード会計、QuickBooks | 弥生会計、freee、マネーフォワード クラウド会計 | 弥生会計、freee、ソリマチ、マネーフォワード クラウド会計、TKC | 弥生会計、freee、マネーフォワード クラウド会計 | 弥生会計、freee、マネーフォワード クラウド会計、会計王、ソリマチ | 弥生会計、freee、マネーフォワード会計、QuickBooks | 弥生会計、freee、マネーフォワードクラウド会計 | 弥生会計、freee、マネーフォワードクラウド会計 | マネーフォワードクラウド会計 | 弥生会計、freee、マネーフォワード クラウド会計、TKC | 弥生会計クラウド、freee、マネーフォワードクラウド会計 | 弥生会計クラウド、freee、マネーフォワードクラウド会計、TKC | 弥生会計、freee、マネーフォワード会計 | 弥生会計、freee、マネーフォワード クラウド会計、ソリマチ | 弥生会計、freee、マネーフォワード クラウド会計 | 弥生会計、freee、マネーフォワード クラウド会計 |

| 国内旅行 傷害保険 | ||||||||||||||||||

| 海外旅行 傷害保険 | ||||||||||||||||||

| ショッピング保険 |

※海外利用のみ | |||||||||||||||||

| キャッシング機能 | 公式サイト参照 | 公式サイト参照 | ||||||||||||||||

| 締め日・ 支払日 | 15日締め翌月10日支払い / 月末締め翌月26日支払い | 公式サイト参照 | 利用者により異なる | 10日締め翌月4日支払い | 公式サイト参照 | 10日締め翌月4日支払い | 15日締め翌月10日支払い / 月末締め翌月26日支払い | 利用者により異なる | 月末締め27日払い | 5日締め当月27日もしくは翌月3日に支払い | 月末締め・月20日払い | 公式サイト参照 | 15日締め・翌10日払い | 月末締め・翌27日払い | 10日締め・翌月7日払い | 15日締め・翌10日払い | 15日締め・翌10日払い | 5日締め・当月27日払い |

| キャッシュレス決済等 | iD(専用)・PiTaPa・Apple Pay・Google Pay™、Samsung Pay | QUICPay・Apple Pay・Google Pay™ | タッチ決済・Apple Pay | iD・QUICPay・タッチ決済・Apple Pay・Google Pay™ | QUICPay・Apple Pay・Google Pay™ | iD・QUICPay・タッチ決済・Apple Pay・Google Pay™ | iD(専用)・PiTaPa・Apple Pay・Google Pay™、Samsung Pay | タッチ決済・Apple Pay | タッチ決済・Apple Pay | タッチ決済・Apple Pay・ Google Pay™ | タッチ決済 | タッチ決済 | タッチ決済・Apple Pay | タッチ決済・Apple Pay・Google Pay™ | タッチ決済・Apple Pay・Google Pay™ | Apple Pay・Google Pay™ | タッチ決済・Google Pay™ | タッチ決済・Apple Pay・Google Pay™ |

| 申し込み |

補足事項(タップで開きます)

(※1)対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ショッピング利用可能枠:所定の審査があります。本会員所有の個人カードと合算。

【Biz ONE】

(※1)還元率は交換商品により異なります。

(※2)JCB法人カードを複数枚お持ちの場合、利用できる金額の合計はカードの設定額のうち最も高い金額の範囲内となります。一部対象外のカードがあります

【セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード】

(※1)永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

(※2)所定の審査によって決定

【Biz ONE ゴールド】

(※1)年間100万円以上利用で翌年度も無料

(※2)還元率は交換商品により異なります。

(※3)JCB法人カードを複数枚お持ちの場合、利用できる金額の合計はカードの設定額のうち最も高い金額の範囲内となります。一部対象外のカードがあります

【セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード】

(※1)永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

【三井住友カード ビジネスオーナーズ ゴールド】

(※1)年間100万円の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、 三井住友カードのホームページを必ずご確認ください。

(※2)対象の三井住友カードで条件達成し、対象の利用をすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ショッピング利用可能枠:所定の審査があります。本会員所有の個人カードと合算。

【マネーフォワード ビジネスカード】

(※1)ウォレット開設から2年目以降、直前の1年間で1度も支払い実績がない場合、1,000円+税

(※2)マネーフォワード クラウド関連サービス利用時に3.0%還元。法人税・地方税・所得税・消費税の支払いでは0.5%に下がる

【楽天ビジネスカード】

(※1)楽天ビジネスカードは年会費11,000円(税込)の楽天プレミアムカードに付随します

(※2)利用限度額は楽天プレミアムカードと分け合います

【apollostation PLATINUM BUSINESS】

(※1)年間300万円以上利用で次年度年会費無料

【Airカード】

(※1)税金・公共料金・通話料の支払いはポイント還元率0.5%

【三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カード】

(※1)所定の審査によって決定

【ラグジュアリーカード(チタン)】

(※1)事前入金サービスで最大9,990万円まで決済可能

年会費無料のカードや優待サービスが豪華なカードなど、さまざまなものを紹介しているため、ぜひ参考にしてみてください。

三井住友カード ビジネスオーナーズ

| 年会費 | 初年度:永年無料 2年目以降:永年無料 |

|---|---|

| ポイント還元率 | 0.5%~1.5%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 1週間程度 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料(※2) |

| ETCカード発行期間 | 約2週間 |

| マイル還元率(最大) | 0.5% |

| 旅行傷害保険 | 海外旅行傷害保険(利用付帯) |

| ポイント名 | Vポイント |

| 締め日・支払日 | 15日締め・翌月10日/月末締め・翌月26日 ※選択可能 |

| 申し込み条件 | 満18歳以上の法人代表者・個人事業主(フリーランス・副業を含む) |

| 必要書類 | 法人代表者の本人確認資料(運転免許証など) |

- 新規入会&条件達成で16,000円相当Vポイントプレゼント!

- 年会費永年無料!

- 特定の加盟店(ETCなど)でポイント最大1.5%還元!(※1)

- 申込時の登記簿謄本や決算書が不要!

- Freee会計や勘定奉行、弥生会計など、多くの会計ソフトとデータ連携可能!

補足事項

- ※1 対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- ※2 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

- 年会費永年無料で維持コストがかからない

- 特定のカードとの2枚持ちでETC利用がポイント最大1.5%還元(※1)(※2)

- 『ポイントUPモール』を経由のネットショッピングでポイント還元率+0.5〜9.5%(※1)

(※1)対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

(※2)西日本高速道路/東日本高速道路/中日本高速道路/本州四国連絡高速道路/首都高速道路/阪神高速道路

三井住友カード ビジネスオーナーズは年会費永年無料のビジネスカードです。

ETCカードは年会費550円(税込)ですが初年度は無料で、年1回のETC利用があれば翌年度の年会費も無料で使えます。

通常のポイント還元率は0.5%ですが、『三井住友カード(NL)』等の対象の個人カードと2枚持ちすれば特定の加盟店利用で最大1.5%のポイント還元を受けられます。

審査結果次第ではあるものの、利用可能枠は最大500万円※に設定されており、ビジネスカードとしてはめずらしく分割払いやキャッシングを利用できるため、少額の資金調達や急な支払いで現金が必要なときにも役立つでしょう。

※所定の審査があります。本会員がお持ちの個人カードと合算

ビジネス関連のサービスも一通り揃っており、個人事業主が持つビジネスカードとしては申し分ありません。

- 最高2,000万円の海外旅行傷害保険(利用付帯)(※)

- 東海道・山陽新幹線のネット予約&チケットレスサービス

- 福利厚生代行サービス

- 請求書支払い代行サービス

- レンタカーや引っ越しサービスなどビジネスサービスでの割引優待

(※)『選べる無料保険』で『旅行安心プラン(海外旅行傷害保険)』を選択した場合

三井住友カード ビジネスオーナーズのメリット・デメリット

- 年会費永年無料

- 申し込みの際に登記簿謄本や決算書が不要

- ETCカードの年会費初年度無料、年1回のETC利用で翌年の年会費も無料

- ETCなど特定加盟店での利用でポイント最大1.5%還元(※1)

- 海外利用でポイント2倍(※2)

- ビジネス関連のサービスで割引優待を受けられる

- 請求書支払い代行や福利厚生代行などビジネスに役立つサービスを利用できる

- 『ポイントUPモール』を経由するとポイント還元率+0.5〜9.5%

- 『選べる無料保険』で海外旅行傷害保険から動産総合保険、弁護士保険、個人賠償責任補償などへの切り替えが可能

(※1)対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

(※2)WEB明細サービス『MyJチェック』に登録のうえ、海外加盟店で決済利用すると自動的にポイントが2倍になります

- 個人用カードも持っている場合、カード利用枠が合算になる

- 年に1回もETCを利用しない場合、翌年は年会費が550円(税込)かかる

- グルメやホテル関連の優待サービスがない

- 旅行傷害保険は海外のみ(利用付帯)

- ショッピング保険が付帯しない

- 空港ラウンジサービスなし

年間100万円以上決済をする人、空港ラウンジサービスが欲しい人には上位券種がおすすめ!

Biz ONE

| 年会費 | 初年度:無料 2年目以降:無料 |

|---|---|

| ポイント還元率 | 1.00%~10.50%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短5分程度(※2) |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| 旅行傷害保険 | ー |

| ポイント名 | J-POINT |

| 締め日・支払日 | 公式サイト参照 |

| 申し込み条件 | 18歳以上の法人代表者または個人事業主(フリーランス・副業を含む) |

- 新規入会&条件達成で最大22,000円相当プレゼント!(2026/9/30まで)

- 登記簿謄本や決算書は不要!本人確認書類のみで申込可!

- JCB法人カードの2倍のポイント還元率!

- 最短5分でデジタルカードを発行可能!(※2)

補足事項

- ※1 還元率は交換商品により異なります。

- ※2 最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

- いつでもポイント還元率が1.0%、最大10.5%でポイントを貯めやすい(※1)

- 本カード、ETCカードともに年会費永年無料

- 個人口座での申し込みでデジタルカード番号を最短5分で発行(※2)

- キャッシュフロー改善に役立つ支払いサービスあり

(※1)還元率は交換商品により異なります。

(※2)最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

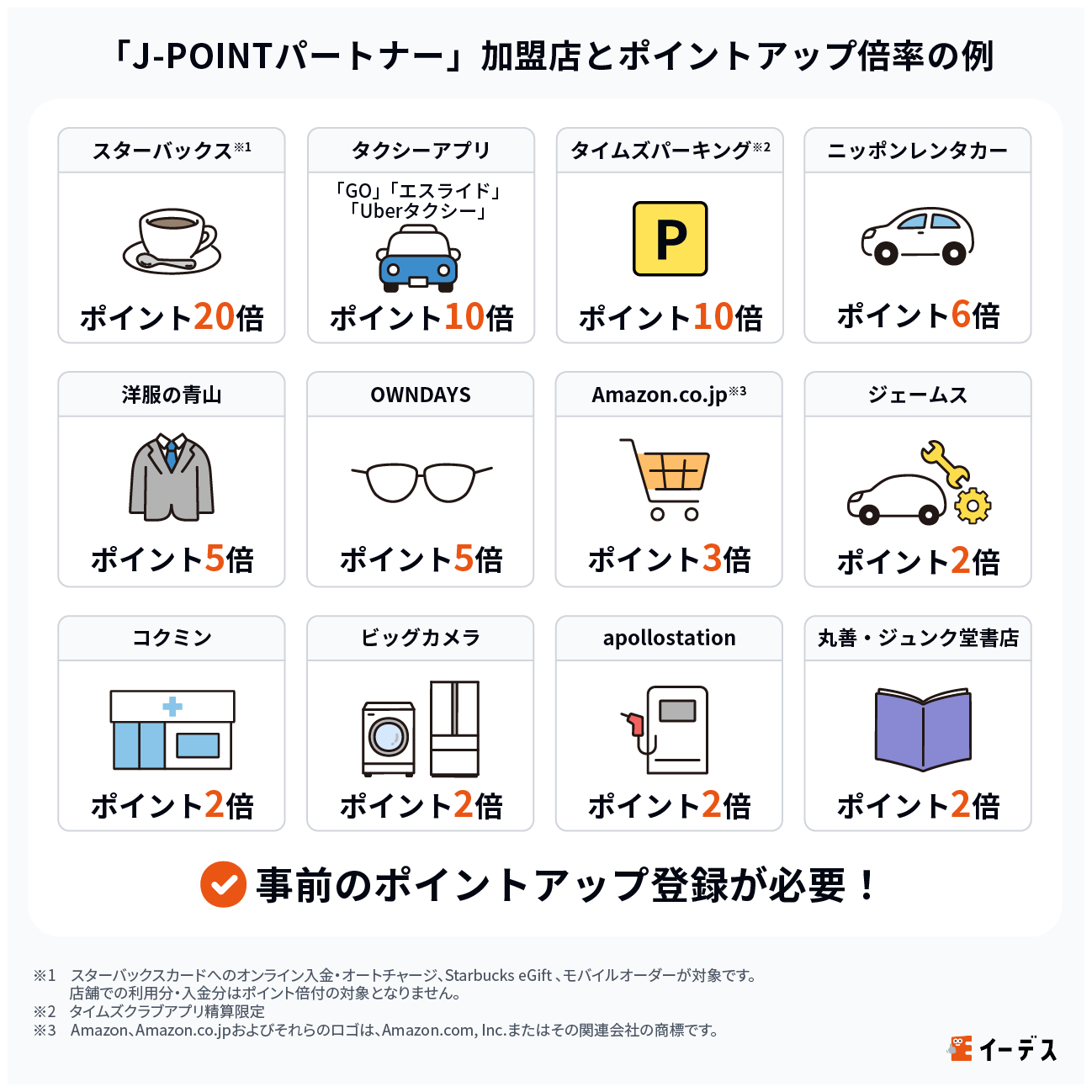

Biz ONEは、通常のポイント還元率が1.0%と高い個人事業主向けのビジネスカードです。

『J-POINTパートナー』加盟店で利用すれば、ポイントは最大21倍にもなります(※)。

(※)還元率は交換商品により異なります。

年会費はETCカードとともに永年無料で、維持コスト不要なのもBiz ONEの強み。

各種保険は付帯しませんが、必要最低限の機能があれば満足な方にとってはお得度の高いビジネスカードです。

最短5分でデジタルカード番号を発行する『モバ即入会』に対応しているため、即日発行を希望する方にも向いています(※)。

(※)最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

Biz ONEのメリット・デメリット

- 本カード・ETCカードともに年会費無料

- 『J-POINTパートナー』加盟店で利用するとポイント最大21倍(最大10.5%還元)(※1)

- 個人口座で申し込めば最短5分でデジタルカード番号を発行できる(※2)

- 移動・出張に役立つサービスが豊富

- 『請求書カード払い』でカード決済を受け付けていない取引先でもカード払いが可能、支払いを約40日間先延ばしできる(※3)

(※1)還元率は交換商品により異なります。

(※2)最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

(※3)請求書の期日が月末の場合

- 国内・海外旅行傷害保険、ショッピング保険が付帯しない

- 空港ラウンジサービスなし

アメリカン・エキスプレス®・ビジネス・グリーン・カード

| 年会費 | 初年度:13,200円(税込) 2年目以降:13,200円(税込) |

|---|---|

| ポイント還元率 | 0.3~1.0% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 2~3週間程度 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | 約2週間 |

| マイル還元率(最大) | 0.5% |

| 旅行傷害保険 | 国内旅行傷害保険(利用付帯)・海外旅行傷害保険(利用付帯) |

| ポイント名 | メンバーシップリワード |

| 締め日・支払日 | 登録された口座振替金融機関等の関係により、お客様ごとに個別に設定 |

| 申し込み条件 | 20歳以上 ・会社経営者 または 個人事業主 |

- 国内外の空港ラウンジが無料で利用可能!

- 国内外20万ヶ所以上の施設が特別優待料金で利用可能!

- 「クラウド会計ソフト freee会計」へのデータ連携あり!

- メンバーシップ・リワード・プラス登録で還元率アップ!

- ビジネス情報サービス「ジー・サーチ」が月会費無料!

- ビジネス関連サービスが豊富

- 利用可能枠に一律の制限なし

- 一般ランクのカードながら国内外の対象空港ラウンジが同伴者1名まで無料

- 国内外20万か所以上の施設を特別優待料金で利用可能

- 付帯保険が手厚く万が一の場合も安心

アメリカン・エキスプレス®・ビジネス・グリーン・カード(以下、ビジネスグリーン)は、アメリカン・エキスプレスのプロパーカードです。

年会費は13,200円(税込)と一般ランクとしては高額ですが、次のようなビジネス関連サービスを利用できます。

- 会員限定コミュニティで取引先やパートナーを探せる『ビジネス・マッチング』が無料

- ビジネス情報サービス『ジー・サーチ』の月会費が無料

- 国内外20万か所以上の施設を優待料金で利用できる福利厚生プログラム『クラブオフ』のVIP会員月会費(550円(税込))が無料

- 国内外約800の提携ゴルフ場の予約・手配を無料で行う『ゴルフ・デスク』

- ビジネスに役立つサービスの割引優待

- 国内外のホテル・航空券・レンタカーを予約できる『アメリカン・エキスプレス・トラベル オンライン』

- ツアー料金・宿泊料金の割引優待

- 国内外対象空港ラウンジを、同伴者1名まで無料で利用可能

- 空港周辺パーキング優待

- 大型手荷物宅配優待

- 無料ポーターサービス

- 空港クロークサービス

- 海外レンタルサービス(Wi-Fi、ポケトーク、携帯電話)

- レンタカー優待

- あとから分割払い・リボ払いに変更できる『ペイフレックス® for Business』

また付帯保険の内容が手厚いため、万が一への備えを万全にしておきたい方でも安心です。

- 最高5,000万円の海外・国内旅行傷害保険(利用付帯)

- 年間最高500万円のショッピング・プロテクション®

- 年間最高15万円相当額までのリターン・プロテクション

- 第三者による不正利用を補償するオンライン・プロテクション

利用可能枠に一律の制限が設けられておらず、人によっては高額な利用枠が設定可能なのもビジネスグリーンの魅力。

貯めたポイントはANAをはじめ14社のマイルに交換可能です。

一般ランクのビジネスカードの特典は物足りないと感じる方、知名度の高いカードが欲しい方におすすめです。

アメリカン・エキスプレス®・ビジネス・グリーン・カードのメリット・デメリット

- 個人事業主は代表者の本人確認書類のみで申し込める

- 利用可能枠に一律の制限なし

- 付帯保険が手厚く万が一に備えられる

- 国内外対象空港ラウンジを、同伴者1名まで無料で利用可能

- 国内外20万か所以上の施設を優待料金で利用可能

- 国内外約800の提携ゴルフ場の予約・手配を無料で行う『ゴルフ・デスク』を利用できる

- ビジネス関連のサービス・優待が充実

- 出張時に役立つ優待サービスが豊富

- 分割払い・リボ払いも利用可能

- 年会費は13,200円(税込)と、一般ランクのビジネスカードにしてはやや高め

- 通常の還元率は0.3%と法人カードとしては一般的な水準

- キャッシング機能は付帯しない

アメリカン・エキスプレス®︎・ビジネス・ゴールド・カード

| 年会費 | 初年度:49,500円(税込) 2年目以降:49,500円(税込) |

|---|---|

| ポイント還元率 | 0.3~1.0% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 2~3週間程度 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | 約2週間 |

| マイル還元率(最大) | 0.5% |

| 旅行傷害保険 | 国内旅行傷害保険(利用付帯)・海外旅行傷害保険(利用付帯) |

| ポイント名 | メンバーシップ・リワード |

| 締め日・支払日 | 登録された口座振替金融機関等の関係により、お客様ごとに個別に設定 |

| 申し込み条件 | 20歳以上・会社経営者 または 個人事業主 |

| 必要書類 | ■本人確認書類を2点 運転免許証・運転経歴証明書・パスポート・住民票の写し・マイナンバーカード・写真付き住民基本台帳カード・在留カード・特別永住者証明書 ■法人確認書類を1点 登記簿謄本・登記事項証明書(履歴事項全部証明書・現在事項全部証明書)■本人確認書類を2点 運転免許証・運転経歴証明書・パスポート・住民票の写し・マイナンバーカード・写真付き住民基本台帳カード・在留カード・特別永住者証明書 ■法人確認書類を1点 登記簿謄本・登記事項証明書(履歴事項全部証明書・現在事項全部証明書) |

- 利用金額に応じ、対象ホテル宿泊が最大2泊無料!

- 豊富なプロテクションサービス

- 貯まりやすく使いやすいポイントプログラム

- ビジネス・カード会員様向けイベント

- メタル製カードで高級感がありステータス重視の方向け

- 利用可能枠に一律の制限なし

- ゴールドカードならではの充実した特典・保険が付帯

- 『メンバーシップ・リワード・プラス』加入でポイント還元率最大3.0%、ANAマイルへの還元率1.0%

アメリカン・エキスプレス®・ビジネス・ゴールド・カード(以下、ビジネスゴールド)は年会費が49,500円(税込)と高めですが、その分特典が充実しています。

- 対象のコース料理を2名以上で予約すると1名分が無料

- 600を超えるホテルやリゾートで割引優待や特典が受けられる

- キャッシュレス決済機能Squareの決済手数料が180日間無料(※)

- ベルリッツ 企業向けプログラムの入会金33,000円(税込)が無料

- ヘルスケア無料電話相談

- アメックスビジネスゴールド会員限定イベント

- 国内外約800のゴルフ場の予約・手配

- ゴールド・ワインクラブ

- ビジネス・フリー・ステイ・ギフト

- ポケットコンシェルジュのキャッシュバック

(※)決済売上の30万円までが対象

もちろん、ビジネスグリーンの優待サービスも利用でき、付帯保険はより充実した内容になっているため、国内外への出張が多い方にはとくにおすすめ。

- 最高1億円の海外旅行傷害保険(利用付帯)

- 最高5,000万円の国内旅行傷害保険(利用付帯)

- 国内航空機遅延費用

- 年間最高500万円のショッピング・プロテクション®

- 年間最高15万円相当額までのリターン・プロテクション

- 第三者による不正利用を補償するオンライン・プロテクション

ビジネスゴールドで貯めたポイントは14社のマイルに交換可能で、年会費3,300円(税込)(初年度年会費無料)の『メンバーシップ・リワード・プラス』に加入するとマイル移行率がアップし、ANAマイルの還元率はなんと1.0%。

メンバーシップ・リワード・プラスには対象加盟店でのポイント還元率が3.0%になる特典も含まれます。

マイルやポイントを効率よく貯めたい方は、ぜひ活用してみてください。

→→その他のアメリカン・エキスプレス法人カードのメリット・デメリットや比較はこちらをチェック!

アメリカン・エキスプレス®︎・ビジネス・ゴールド・カードのメリット・デメリット

- 個人事業主は代表者の本人確認書類のみで申し込める

- 利用可能枠に一律の制限なし

- ビジネスグリーンより付帯サービス・保険の内容がグレードアップ

- 『メンバーシップ・リワード・プラス』に加すると還元率が最大3.0%、ANAマイル交換時の還元率が1.0%

- 対象のコース料理を2名以上で予約すると1名分が無料

- 600を超えるホテルやリゾートで割引優待や特典が受けられる

- 国内外対象空港ラウンジを、同伴者1名まで無料で利用可能

- 国内外20万か所以上の施設を優待料金で利用可能

- ビジネス・出張・接待で役立つ優待サービスが豊富

- 分割払い・リボ払いも利用可能

- ビジネス・フリー・ステイ・ギフト

- ポケットコンシェルジュのキャッシュバック特典あり

- 年会費は49,500円(税込)と、ほかのゴールドカードと比較して高め

- プライオリティ・パスが付帯しない

- コンシェルジュサービスが付帯しない

- 通常の還元率は0.3%と法人カードとしては一般的な水準

- キャッシング機能は付帯しない

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

| 年会費 | 初年度:無料 2年目以降:33,000円(税込) |

|---|---|

| ポイント還元率 | 0.5~1.0%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短3営業日 |

| 追加カード | ETCカード 家族カード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | 3〜10日程度 |

| マイル還元率(最大) | 1.125% |

| 旅行傷害保険 | 国内旅行傷害保険・海外旅行傷害保険 |

| ポイント名 | 永久不滅ポイント |

| 締め日・支払日 | 締め日:毎月10日・支払い:翌月4日 |

| 申し込み条件 | 高校を卒業した満18歳以上 |

| 必要書類 | 登記簿謄本 or 印鑑証明書 ・代表者の本人確認書類(運転免許証、パスポートなど) |

- 様々な業種の経費支払いが「優待価格」で!

- 一流ホテルの宿泊など、プラチナ会員限定サービスがあり!

- 追加カードも本会員とほぼ同条件のサービスを享受!

- 上質の空港関連サービスを受けながら最大1.125%でマイレージが貯まる!

補足事項

- ※1 永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

- ※ 電子マネーチャージ時の永久不滅ポイントに関して:通常ポイントは2,000円(税込)の利用毎に1ポイント貯まります。ボーナスポイントは対象外。

- 開業前でも申し込める

- ゴールドカード並の年会費で持てるプラチナカード

- 旅行傷害保険が手厚く万が一に備えられる

- プラチナ会員限定の豪華な特典が多数

- 『SAISON MILE CLUB』登録時のJALマイル還元率は最大1.125%

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード(以下、セゾンプラチナビジネス・アメックス)は開業前でも申し込めるため、会社を退職してから個人事業主になる予定の方で、退職前にランクの高いビジネスカードを発行しておきたい方にとくにおすすめ。

年会費は初年度無料、2年目以降は33,000円(税込)と、プラチナランクにもかかわらずゴールドカード並。

プロパーカードであるアメリカン・エキスプレス®・ビジネス・プラチナ・カードの年会費は165,000円(税込)のため破格といえます。

そのうえコンシェルジュ・サービスやプライオリティ・パスなどプラチナランクならではの豪華な特典が多数用意されている点が魅力です。

- 24時間365日対応のコンシェルジュ・サービス

- 世界1,500以上の空港ラウンジを利用できるプライオリティ・パスに無料で登録可能

- ミシュランお墨付きTablet® Hotels加盟ホテルでVIPアップグレード

- 『招待日和』で対象レストラン2名以上の利用で1名分のコース料理が無料になる

- 『セゾンプレミアムゴルフサービス』で名門ゴルフコースが利用できる

- 『オントレ entrée』で一流ホテル・スパ・ショッピングなどでの優待が受けられる

- 『セゾンフクリコ』で全国25,000以上の施設を最大66%OFFで利用できる

- 『ビジネス・アドバンテージ』でレンタカー・宅配サービスなどが優待価格になる

- 顧問弁護士サービス『リーガルプロテクト』割引優待

- アメックス優待の『アメリカン・エキスプレス・コネクト』を利用可能

- 国内空港ラウンジサービス

- ハイヤー送迎サービス優待

- 国際線手荷物宅配サービス優待

- レンタカー優待

付帯保険も手厚いため、出張が多く万が一に備えたい方にもおすすめです。

- 最高1億円の海外旅行傷害保険(利用付帯)(※)

- 最高5,000万円の国内旅行傷害保険(自動付帯)(※)

- 年間最高300万円のショッピング保険

- オンライン・プロテクション

(※)追加カード会員は対象外

『SAISON MILE CLUB』に登録すると、JALマイル還元率が最大1.125%になる特典もあり、JALをよく利用する方にも適しています(※)。

(※)年会費5,500円(税込)。有効期間内に移行上限の15万マイルに達した場合、翌年のサービス年会費は無料。有効期間内に上限マイルに達した場合、次年度更新までマイル移行は停止し、永久不滅ポイントが貯まる

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードのメリット・デメリット

- 利用限度額が最大9,990万円と高額(※1)

- 申込時に登記簿謄本や決算書の提出は不要

- 開業前の会社員でも申し込み可能

- ゴールドカード並の年会費で持てるプラチナカード

- プライオリティ・パスに無料で登録できる

- カード利用で貯まるポイントは有効期限なし

- 海外でのカード利用はポイント2倍

- プラチナカードならではの豪華な優待サービス

- 付帯保険が充実しており万が一への備えが万全

- 海外出張で役立つサービスが豊富

- ビジネス関連のサービスを優待価格で利用できる

- ETCカードの発行手数料・年会費は無料

- 『SAISON MILE CLUB』登録でJALマイル還元率が最大1.125%(※2)

- 2回払い・リボ払い・キャッシングも利用可能

(※1)実際の利用限度額は個別の審査により異なる

(※2)年会費5,500円(税込)。有効期間内に移行上限の15万マイルに達した場合、翌年のサービス年会費は無料。有効期間内に上限マイルに達した場合、次年度更新までマイル移行は停止し、永久不滅ポイントが貯まる

- 年会費は33,000円(税込)で、他のビジネスカードと比較して高め

Biz ONE ゴールド

| 年会費 | 初年度:無料 2年目以降:5,500円(税込)(※1) |

|---|---|

| ポイント還元率 | 1.00%~10.50%(※2) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短5分程度(※3) |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| 旅行傷害保険 | ー |

| ポイント名 | J-POINT |

| 締め日・支払日 | 公式サイト参照 |

| 申し込み条件 | 20歳以上の法人代表者または個人事業主(フリーランス・副業を含む) |

- 新規入会&条件達成で最大77,000円相当プレゼント!(2026/9/30まで)

- 登記簿謄本や決算書は不要!本人確認書類のみで申込可!

- JCB法人カードの2倍のポイント還元率!

- 最短5分でデジタルカードを発行可能!(※)

- 年間100万円以上の利用で翌年度年会費が無料!

補足事項

- ※1 年間100万円以上利用で翌年度も無料

- ※2 還元率は交換商品により異なります。

- ※3 最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

- Biz ONEの上位券種

- いつでもポイント還元率が1.0%、最大10.5%でポイントを貯めやすい(※1)

- 個人口座での申し込みなら最短5分でカード番号を発行可能(※2)

- 空港ラウンジサービスやJCBサイバーリスク保険などBiz ONEにはないサービス・保険が付帯

(※1)還元率は交換商品により異なります。

(※2)最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

Biz ONE ゴールドは、Biz ONEの上位券種です。主な違いを比較すると以下のとおり。

| カード | Biz ONE | Biz ONEゴールド |

|---|---|---|

| 年会費 | 無料 | 初年度 無料 翌年から 5,500円(税込)(※1) |

| ポイント還元率 | 1.00%~10.50%(※1) | 1.00%~10.50%(※2) |

| 利用限度額 | ~500万円(所定審査あり) | ~500万円(所定審査あり) |

| 付帯保険 |

|

|

| その他サービス | なし |

|

【Biz ONE】

(※1)還元率は交換商品により異なります。

(※2)Biz ONEのほかに個人用JCBカードを持っている場合、同一発行会社のカードにおいて利用できる金額の合計はカードの設定額のうち最も高い金額の範囲内となります。一部対象外のカードがあります

【Biz ONEゴールド】

(※1)年間100万円以上利用で翌年度も無料

(※2)還元率は交換商品により異なります。

(※3)Biz ONEのほかに個人用JCBカードを持っている場合、同一発行会社のカードにおいて利用できる金額の合計はカードの設定額のうち最も高い金額の範囲内となります。一部対象外のカードがあります

(※4)条件は、下記①~②の条件を満たしている場合、補償が適用されます。(※購入後24ヵ月以内のスマートフォンが補償対象となります。)

①補償対象スマートフォンの通信料の支払いに、Biz ONE(ゴールド)を指定

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払う

Biz ONEの基本的なスペックや優待サービスはそのまま、限定特典を追加し保険内容をグレードアップさせているのがBiz ONE ゴールドです。

年会費は5,500円(税込)ですが、年間100万円以上を利用すれば翌年度分が無料になるため、月に8万円以上を決済する方なら維持費がかかりません。

Biz ONE ゴールドのメリット・デメリット

- Biz ONEの基本スペックはそのまま、各種保険やサービスが追加されている

- 個人口座での申し込みなら最短5分でカード番号を発行可能(※)

- 初年度年会費無料

- 年間100万円以上の利用で翌年度の年会費5,500円(税込)が無料

(※)最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

- 国内・海外旅行傷害保険は付帯しない

セゾンコバルト・ビジネス・アメリカン・エキスプレス®︎・カード

セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード

| 年会費 | 初年度:永年無料 2年目以降:永年無料 |

|---|---|

| ポイント還元率 | 0.5~2.0%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短3営業日 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | 【Netアンサー/パーソナルアンサーからお申し込み】 お申し込み後、最短3営業日後にご自宅へカードを発送いたします。 【クレジットカード・ETCカード同時申込】 クレジットカードの審査・発行後、1~2日程度でETCカードを発行します。 |

| 旅行傷害保険 | ー |

| ポイント名 | 永久不滅ポイント |

| 締め日・支払日 | 締め日:毎月10日・支払日:翌月4日 |

| 申し込み条件 | 個人事業主またはフリーランス、経営者の方(高校生を除く) |

| 必要書類 | ご本人様の確認資料(運転免許証、パスポートなど)のみ。登記簿謄本や決算書のご提出は不要。 |

- AWSなどのビジネスサービス利用でポイントが4倍に!

- 永年無料で良コスパの法人カード!

- 追加カードが9枚まで年会費が永年無料!

- 登記簿謄本・決算書不要で申し込みが可能

- ETCカードの発行無料

補足事項

- ※ 電子マネーチャージ時の永久不滅ポイントに関して:通常ポイントは2,000円(税込)の利用毎に1ポイント貯まります。ボーナスポイントは対象外。

- ※1 永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

- 年会費無料で持てる唯一のアメックス

- ETCカードも年会費無料

- AWSなどのビジネスサービス利用でポイント4倍

- 海外利用でポイント2倍

- 『セゾンポイントモール』経由のオンラインショッピングはポイント最大30倍

セゾンコバルト・ビジネス・アメリカン・エキスプレス®カード(以下、セゾンコバルトビジネス・アメックス)は、年会費無料で本カード・ETCカードを発行できる唯一のアメックスです。

ポイント還元率は0.5%ですが、『アマゾンウェブサービス(AWS)』『ヤフービジネスサービス』などのビジネスサービスを利用するとポイント4倍になります。

海外利用ではポイント2倍、『セゾンポイントモール』経由でのネット通販はポイント最大30倍で、貯めたポイントには有効期限がないのも魅力です。

次のような優待サービスも用意されており、特典の充実度を重視する方でも納得して利用できるでしょう。

- ビジネス関連サービスでの割引優待

- エクスプレス予約サービス(プラスEX会員)

- レンタカー割引優待

- 大手旅行会社のパッケージツアー最大8%OFF

- パーソナルトレーニングジム『24/7Workout』の入会金無料

- アメックス優待の『アメリカン・エキスプレス・コネクト』

- 全国の提携店舗でのセゾンカード限定優待

- Web上での不正使用による損害を補償する『オンライン・プロテクション』

セゾンコバルト・ビジネス・アメリカン・エキスプレス®︎・カードのメリット・デメリット

- 本カード・ETCカードともに年会費無料

- 申し込みの際に登記簿謄本や決算書が不要

- 支払いサイクルは最長56日でキャッシュフローの改善に役立つ

- 引き落とし口座を法人・個人で選択可能

- ビジネス関連のサービスで割引優待を受けられる

- カード利用で貯まるポイントは有効期限なし

- ビジネス系の特定加盟店での利用はポイント4倍

- 海外でのカード利用はポイント2倍

- 『セゾンポイントモール』経由でのネット通販はポイント最大30倍

- アメックス優待の『アメリカン・エキスプレス・コネクト』を利用できる

- 全国の提携店舗でセゾンカード限定の優待を受けられる

- 付帯保険はオンライン・プロテクションのみ

- マイル移行サービス『SAISON MILE CLUB』に登録できない

- 通常の還元率は0.5%と一般的な水準

- 空港ラウンジサービスなし

三井住友カード ビジネスオーナーズ ゴールド

| 年会費 | 初年度:5,500円(税込) 2年目以降:5,500円(税込) (※1) |

|---|---|

| ポイント還元率 | 0.5%~2.0%(※2) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 1週間程度 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料(※3) |

| ETCカード発行期間 | 2週間程度 |

| マイル還元率(最大) | 0.5% |

| 旅行傷害保険 | 国内旅行傷害保険(利用付帯)・海外旅行傷害保険(利用付帯) |

| ポイント名 | Vポイント |

| 締め日・支払日 | 15日締め・翌月10日支払/月末締め・翌月26日支払 ※選択可能 |

| 申し込み条件 | 満18歳以上の法人代表者・個人事業主(フリーランス・副業を含む) |

| 必要書類 | 法人代表者の本人確認資料 |

- 新規入会&条件達成で55,000円相当のVポイントプレゼント!

- 条件を達成すると最大2.0%ポイント還元!(※2)

- 条件達成で次年度以降の年会費永年無料&10,000ポイント還元!(※1)

- 国内空港ラウンジが無料で利用可能!

- 申込時の登記簿謄本や決算書が不要!

補足事項

- ※1 年間100万円の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、 三井住友カードのホームページを必ずご確認ください。

- ※2 対象の三井住友カードで条件達成し、対象の利用をすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- ※3 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

- 三井住友カード ビジネスオーナーズの上位券種

- 付帯特典や保険の内容がグレードアップ

- 条件達成で次年度以降の年会費永年無料&10,000ポイント還元(※1)

- ETCなど特定加盟店でポイント最大2.0%還元(※2)

- 国内主要空港ラウンジを無料で利用可能

(※1)年間100万円の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、 三井住友カードのホームページを必ずご確認ください。

(※2)対象の三井住友カードで条件達成し、対象の利用をすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三井住友カード ビジネスオーナーズ ゴールドは、三井住友カード ビジネスオーナーズの上位券種です。

年会費が5,500円(税込)のビジネスゴールドカードですが、年間100万円以上カードを利用すると翌年以降の年会費が永年無料になります。

(※)年間100万円の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、 三井住友カードのホームページを必ずご確認ください。

さらにはカード継続特典として年間100万円の利用で10,000ポイントが付与されます。

三井住友カード ビジネスオーナーズとの違いを比較しましょう。

| 法人カードの種類 | 三井住友カード ビジネスオーナーズ | 三井住友カード ビジネスオーナーズ ゴールド |

|---|---|---|

| 年会費 | 永年無料 | 5,500円(税込)(※1) |

| ポイント還元率 | 0.5%~1.5%(※1) | 0.5%~2.0%(※2) |

| 利用限度額 | ~500万円(※) | ~500万円(※) |

| 付帯保険 |

|

|

| その他サービス |

|

|

【三井住友カード ビジネスオーナーズ】

(※1)対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ショッピング利用可能枠:所定の審査があります。本会員所有の個人カードと合算。

【三井住友カード ビジネスオーナーズ ゴールド】

(※1)年間100万円の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、 三井住友カードのホームページを必ずご確認ください。

(※2)対象の三井住友カードで条件達成し、対象の利用をすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ショッピング利用可能枠:所定の審査があります。本会員所有の個人カードと合算。

三井住友カード ビジネスオーナーズを検討中で、毎月8.4万円以上を決済する方には三井住友カード ビジネスオーナーズ ゴールドがおすすめです。

三井住友カード ビジネスオーナーズ ゴールドのメリット・デメリット

- 基本的なスペックやポイントアップ特典は三井住友カード ビジネスオーナーズと同じ

- 年間100万円以上のカード利用で翌年以降の年会費永年無料&10,000ポイント付与(※)

- 申し込み時に登記簿謄本や決算書が不要

- 海外・国内旅行傷害保険(利用付帯)、ショッピング保険が付帯

- 国内主要空港ラウンジを無料で利用できる

- Mastercard®ブランドを選択するとグルメ優待『ダイニングby招待日和』が付帯する

(※)年間100万円の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、 三井住友カードのホームページを必ずご確認ください。

- 個人用カードも持っている場合、カード利用枠が合算になる

- プライオリティ・パスが付帯しない

- 通常のポイント還元率は0.5%と一般的な水準

- 年に1回もETCを利用しない場合、翌年は年会費が550円(税込)かかる(※)

(※)入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

オリコ EX Gold for Biz S

| 年会費 | 初年度:無料 2年目以降:3,300円(税込) |

|---|---|

| ポイント還元率 | 0.6%~1.2% |

| 国際ブランド | |

| 発行スピード | 公式サイト参照 |

| 追加カード | ETCカード 家族カード |

| ETCカード年会費 | 無料 |

| 旅行傷害保険 | 国内旅行傷害保険・海外旅行傷害保険 |

| ポイント名 | 暮らスマイル |

| 締め日・支払日 | 翌月27日 |

| 申し込み条件 | ①個人事業主②法人代表者 |

- 年間利用額に応じてポイント加算率アップ!

- 追加カードは3枚まで年会費無料

- 海外(2,000万円)国内(1,000万円)の旅行保険付帯

- ETCカードが無料で発行可能

- 年会費初年度無料、翌年度以降3,300円(税込)とゴールドランクとしては手頃

- 空港ラウンジサービス付帯

- Visa、Mastercard®、JCBのビジネスサービスを利用可能(※)

- 各種保険付帯

(※)選択した国際ブランドに準じたサービスを利用できる

オリコ EX Gold for Biz Sは初年度年会費無料、2年目以降は3,300円(税込)とコストを抑えて発行できるビジネスゴールドカードです。

ポイント還元率は0.6〜1.2%と、一般的なビジネスカードの水準としては高め。

資金利優遇制度や請求書カード払いのサービスが用意されているため、資金調達やキャッシュフローの改善に役立ちます。

また空港ラウンジサービスのほか、選んだ国際ブランドに準じて次のサービスも利用可能です。

- Visaゴールドカード優待特典、Visaビジネスオファー

- Mastercard® T&E Savings、Mastercard®ビジネスアシスト

- JCBカード優待特典

以下のような保険も付帯するため、手頃な年会費でビジネスランクの保険・サービスを期待する方に向いています。

- 最高1,000万円の国内旅行傷害保険(利用付帯)

- 最高2,000万円の海外旅行傷害保険(自動付帯)

- 年間100万円のショッピングガード保険

- 紛失・盗難補償

オリコ EX Gold for Biz Sのメリット・デメリット

- ゴールドランクながら初年度年会費無料、以降は3,300円(税込)と格安

- ポイント還元率0.6%〜1.2%と法人カードとしては高め

- ETCカードは年会費無料

- 資金調達やキャッシュフロー改善に役立つサービスを利用可能

- 空港ラウンジサービスあり

- Visa、Mastercard®、JCBのビジネス関連サービスが使える(※)

- 福利厚生サービス『ベネフィット・ステーション』を利用できる

- 各種保険が付帯、海外旅行傷害保険は自動付帯

(※)選択した国際ブランドに準じたサービスを利用できる

- 審査通過から発行まで3〜4週間かかる

- キャッシング機能は付帯しない

ライフカードビジネスライトプラス(ゴールド)

ライフカードビジネスライトプラス(ゴールドカード)

| 年会費 | 初年度:無料 2年目以降:2,200円(税込) |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短3営業日 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | お申し込み後最短6営業日 |

| 旅行傷害保険 | 海外旅行傷害保険(利用付帯) |

| 締め日・支払日 | 締め日:毎月5日・支払日:当月26日~29日または翌月3日 |

| 申し込み条件 | 法人代表者または個人事業主 |

- 最短3営業日で法人カードを発行可能

- 本人確認書類のみで申し込める

- 初年度の年会費無料!2年目以降も2,200円(税込)と格安

- 旅行傷害保険が利用付帯しており万が一に備えられる

- 国内主要空港ラウンジサービスを利用できる

- 初年度年会費無料、翌年度以降は22,000円(税込)と安価で持てるゴールドカード

- 『L-MALL』経由の決済でポイント最大25倍

- 空港ラウンジサービス付き

- 国内外の出張・移動に関するサービスが付帯

ライフカードビジネスライトプラス(ゴールド)は初年度年会費が無料、以降は2,200円(税込)とゴールドランクとしては格安。

通常のポイント還元率は0.5%ですが、会員専用サイト『L-MALL』経由のネットショッピングでポイントが最大25倍になります。

次のような特典・サービスが利用できるのもライフカードビジネスライトプラス(ゴールド)の魅力です。

- 弁護士無料相談サービス(1時間/初回1回のみ)

- 『タイムズカー』の会員カード発行手数料無料

- 福利厚生サービス『ベネフィット・ステーション』

- Visaビジネスオファー

- Mastercard® ビジネス・アシスト

- 海外アシスタンスサービス『LIFE DESK』

- 旅行予約サービス『Travel Gate』

- 空港ラウンジサービス

- 最高2,000万円(利用付帯)の海外旅行傷害保険

(※)Visaビジネスオファー、Mastercard® ビジネス・アシストは、国際ブランドでVisa/Mastercard®を選択した場合のみ

ライフカードビジネスライトプラス(ゴールド)のメリット・デメリット

- 年会費初年度無料、2年目以降は2,200円(税込)とゴールドランクのなかでは格安

- 申し込みの際に登記簿謄本や決算書が不要

- 福利厚生サービスやVisaビジネスオファーなどビジネス特典が豊富(※)

- 『L-MALL』経由のネット通販でポイント最大25倍

- 空港ラウンジサービスあり

- 海外アシスタンスサービスや旅行予約サービスを利用できる

- 最高2,000万円の海外旅行傷害保険が利用付帯

(※)Visaビジネスオファーが利用できるのはVisaをブランド選択した場合のみ

- 国内旅行傷害保険・ショッピング保険は付帯しない

- 通常の還元率は0.5%と一般的な水準

マネーフォワードビジネスカード

| 年会費 | 初年度:無料 (※1) 2年目以降:無料 (※2) |

|---|---|

| ポイント還元率 | 1〜3% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短1週間程度 |

| 追加カード | ー |

| 旅行傷害保険 | ー |

| ポイント名 | マネーフォワードポイント |

| 締め日・支払日 | 公式サイト参照 |

- 決算書提出不要で開業して間もない法人でもOK

- 申込みから最短1週間程度で届く

- 「マネーフォワード クラウド経費」と連携で経費精算業務を効率化

補足事項

- ※1 ウォレット開設から1年目(初年度)は年会費無料

- ※2 ウォレット開設から2年目以降、直前の1年間で1度も支払い実績がない場合、1,000円+税

- プリペイド型で発行する場合は与信審査なし

- 年会費無料で維持コストがかからない

- 通常のポイント還元率1.0%、関連サービス利用時は3.0%にアップ

- 毎月の利用金額に応じてボーナスポイント付与

- 利用限度額は最大10億円と高額

マネーフォワードビジネスカードは年会費無料でポイント還元率が1.0%と高くコスパの良い法人カードです。

マネーフォワードクラウド、マネーフォワードMEの支払いでは還元率が3.0%にアップします。

毎月の利用金額に応じて次のボーナスポイントが付与される点も魅力です。

| 1か月の利用金額 | ボーナスポイント |

|---|---|

| 10万円 | 500ポイント |

| 50万円 | 2,500ポイント |

| 100万円 | 5,000ポイント |

| 500万円 | 25,000ポイント |

| 1,000万円 | 50,000ポイント |

次のような優待サービスにより、さまざまな事業支援ツールをお得に利用できます。

- マネーフォワード クラウド税理士・社労士無料紹介サービス

- 電話代行サービス『fondesk』初月基本利用料が無料(通常10,000円)

- クラウド電話システム『CallConnect』3か月分の月額システム利用料を全額キャッシュバック

- BtoB取引代金保証サービス『URIHO』保証料1か月間無料&12か月間10%OFF

- オンライン決済サービス『PAY.JP』ビジネスプラン通常月額20,000円が1年間無料

- 『DMMバーチャルオフィス』年間契約の申し込みで1か月無料

- SNSマーケティングツール『toridori marketing』初月半額プラン適用

マネーフォワードビジネスカードは通常のクレジットカードのほか、事前チャージで利用するプリベイト型での発行にも対応しており、プリベイト型の場合は与信審査がおこなわれません。

独立したてで与信審査を通過できるか不安な方や、信用情報に問題がありクレジットカードを発行できない方は、プリベイト型を検討してみてください。

マネーフォワードビジネスカードのメリット・デメリット

- プリペイド型は与信審査なしで発行できる

- 年会費無料で維持コストがかからない

- 利用限度額は最大10億円と高額

- ポイント還元率は1.0%と高水準

- 毎月の利用金額に応じてボーナスポイント付与

- 海外での取引手数料3.0%をポイント還元

- マネーフォワードクラウドとリアルタイム連携

- 電子帳簿保存法に対応

- ビジネスツール・サービスの割引優待が豊富

- ETCカードを発行できない

- 発行から1年間カードを利用しなかった場合、年会費が1,100円(税込)かかる

- プリペイド型は、GMOあおぞらネット銀行以外でチャージすると決済手数料がかかる

- 旅行傷害保険が付帯しない

- 分割払い利用できない、あと払い利用には別途申し込みが必要

- キャッシング機能は付帯しない

ANA JCB法人カード

ANA JCB法人カード

| 年会費 | 初年度:無料 2年目以降:2,475円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | |

| 発行スピード | 2~3週間 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | ウェブでお申し込み:約1週間 電話でお申し込み:約2週間 家族カードを発行してお申し込み:約2週間 |

| マイル還元率(最大) | 0.5~1.0% |

| 旅行傷害保険 | 海外旅行傷害保険 |

| ポイント名 | J-POINT |

| 締め日・支払日 | 公式サイト参照 |

| 申し込み条件 | 18歳以上の法人または個人事業主 |

| 必要書類 | ■法人の本人確認書類 現在事項全部証明書・履歴事項全部証明書いずれか1点 ■法人の代表者の本人確認書類 運転免許証または運転経歴証明書・パスポート・在留カード・特別永住者証明書等・マイナンバー(個人番号)カード・住民票の写しなど |

- 初年度年会費無料!

- カード入会・継続時に1000マイルプレゼント!

- 搭乗ボーナスマイルもプレゼント!

- 最高1,000万円の海外旅行傷害保険が自動付帯

- ANAカード限定サービスが豊富

- ポイント還元率がいつでも1.0%

- ボーナスマイルが豊富でANAマイルが貯まりやすい

- ANA便の機内販売を10%オフで利用可能

- JCB法人カード、ANAカードのビジネス特典を活用できる

ANA JCB法人カードは、JCBの法人カードに付帯するビジネス関連の特典・サービスに加えて、ANA関連サービスをお得に利用できます。

- 空港免税店で5%OFF

- ANA国内線・国際線の機内販売10%OFF

- 空港内店舗『ANA FESTA』で5%OFF

- 成田空港でのパーキング割引

- 『ANAショッピング A-style』で5%OFF

また、ANAのフライト利用で区間マイルの積算率がアップするため、出張や移動でANA便を使う方におすすめ。

ポイント還元率が1.0%と高く、貯めたポイントは1ポイント=2マイル(マイル還元率1.0%)のレートでANAマイルへ移行可能で、ボーナスマイルが豊富な点も魅力です。

- 入会/継続ボーナスマイル:1,000マイル

- 搭乗ボーナスマイル:区間基本マイレージ×クラス・運賃倍率×10%

法人専用の出張手配システム『ANA Biz』から航空券を購入した場合は、ポイントとは別に、マイル口座に直接100円=1マイルが貯まります。

ANA JCB法人カードのメリット・デメリット

- カード入会・継続特典で1,000マイル付与

- ポイント還元率とANAマイル還元率が1.0%と高め

- JCB法人カード、ANAカードならではのビジネス特典・割引サービスを利用可能

- ANA便に搭乗するごとにボーナスマイル付与

- 『ビジネスきっぷ』利用時はマイルが100%貯まる

- ANA以外のマイルは貯められない

- マイル移行時に年間5,500円(税込)の手数料がかかる

- 国内旅行傷害保険・国内ショッピング保険は付帯しない

- 空港ラウンジサービスが付帯しない

- キャッシング機能なし

ダイナースクラブ ビジネスカード

| 年会費 | 初年度:33,000円(税込) 2年目以降:33,000円(税込) |

|---|---|

| ポイント還元率 | 0.4~1.0% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | カード到着まで2~3週間ほど |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | 約10日程度 |

| 旅行傷害保険 | 国内旅行傷害保険(利用付帯)・海外旅行傷害保険(利用付帯) |

| ポイント名 | ダイナースクラブリワードプログラム |

| 締め日・支払日 | 締め日:毎月15日・支払日:翌月10日(金融機関の営業日でない場合は翌営業日) |

| 申し込み条件 | 所定の基準を満たす方で法人、団体等の代表者・役員または個人事業主 |

| 必要書類 | ■個人事業主の場合 運転免許証やパスポートといった本人確認書類 ■法人経営者の場合 代表者の本人確認書類に加え、会社の登記事項証明書(登記簿謄本)の提出を求められることがある |

- 追加会員・ETCカード年会費無料!※2枚まで

- 100円ごとに1ポイント貯まる!

- ダイナースクラブ ビジネス・ラウンジが利用できる

- 会計ソフト「freee」を通常より2か月お得な料金で利用できる

- 国内外1,700か所以上の空港ラウンジの利用が無料!

- いつでもポイント1.0%還元

- ETCカードは2枚まで年会費無料

- 利用限度額に一律の制限なし(※)

- ANAマイルに移行した場合のポイント還元率は1.0%

- ビジネス・出張・接待で役立つ特典が豊富

- 会計ソフト『freee』を通常より2か月お得な料金で利用できる

(※)実際の利用可能枠は、利用状況や支払い実績などによって個別に設定

ダイナースクラブ ビジネスカードは年会費が33,000円(税込)、ETCカードは2枚まで年会費無料です(※)。

(※)3・4枚目の追加カードは、1枚につき5,500円(税込)の年会費がかかる

年会費が高額なぶん、次のようなビジネス・出張・接待で役立つ特典が豊富に用意されています。

| ビジネス |

|

|---|---|

| 出張 |

|

| 接待 |

|

| 付帯保険 |

|

(※1)海外空港ラウンジは年10回まで無料

(※2)6名以上なら2名分の料金が無料になるグループプランもあり

ポイント還元率は1.0%で、ANAマイルへ移行した場合の還元率も1.0%です(※)。

(※)年間参加料6,600円(税込)の『ダイナースグローバルマイレージ』への加入が必須

ダイナースクラブ ビジネスカードのメリット・デメリット

- 利用限度額に一律の制限なし

- 申し込みの際に登記簿謄本や決算書の提出は不要

- ポイント還元率は1.0%と高水準

- 国内外1,700か所以上の主要空港ラウンジが無料

- 追加カード・ETCカードは年会費無料(※1)

- 会計ソフト『freee会計』と連携可能&初年度はお得に利用可能(※2)

- ビジネス・出張・接待で役立つサービスが豊富

- 付帯保険が手厚くて万が一の場合も安心

- Mastercard®のコンパニオンカードを無料で発行可能

- ANAマイル移行時のポイント還元率は1.0%(※3)

(※1)追加カードは2枚まで年会費無料。3・4枚目の追加カードは1枚あたり年会費5,500円(税込)

(※2)通常より2か月分お得

(※3)ポイントをマイルに移行するには、年間参加料6,600円(税込)の『ダイナースグローバルマイレージ』への加入が必須

- 年会費が33,000円(税込)と高額

- 申し込み基準がやや高いと予想される

楽天ビジネスカード

楽天ビジネスカード

| 年会費 | 初年度:2,200円(税込) 2年目以降:2,200円(税込) |

|---|---|

| ポイント還元率 | 1.0%~3.0% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短5営業日 |

| 追加カード | ETCカード 家族カード |

| ETCカード年会費 | 550円(税込) |

| 旅行傷害保険 | 国内旅行傷害保険・海外旅行傷害保険 |

| ポイント名 | ワールドプレゼント |

| 締め日・支払日 | 翌月10日 |

| 申し込み条件 | 法人のみを対象(カード使用者は20名以下が目安) |

- 法人カードを利用して、経費管理を効率化!

- 年会費は格安の2,200円(税込)

- 複数のETCカード(法人用)が発行可能!

- 国内外の豊富なサービスで出張をサポート

- 豪華景品交換もできるポイントプログラム

- いつでもポイント1.0%還元、楽天市場で3.0%還元

- 世界各国の空港ラウンジが利用できるプライオリティ・パスが無料

- 最高5,000万円の海外・国内旅行保険が自動付帯

- 1枚目のETCカードは年会費無料

- 誕生日月には楽天市場のお買い物がポイント4倍

楽天ビジネスカードは、個人クレジットカードである『楽天プレミアムカード』の追加カードとして発行できるカードです。

楽天プレミアムカードと異なり、国際ブランドはVisaに限定されます。

年会費は2,200円(税込)とお手頃ですが、楽天プレミアムカードの年会費が11,000円(税込)かかるため、あわせると13,200円(税込)です。

通常のポイント還元率が1.0%と高く、楽天市場ではいつでも3.0%以上のポイント還元を受けられるのが楽天ビジネスカードの強み。

さらに誕生月は楽天市場・楽天ブックスでポイント+1倍にアップします。

次の特典も付帯しており、国内外への出張や移動が多い方にとっては使い勝手のよいカードです。

- 国内主要空港ラウンジ無料サービス

- 最高5,000万円の海外・国内旅行保険(自動付帯)

- 『Visaビジネスオファー』

ゴールドランクのビジネスカードではありますが、空港ラウンジサービスやプライオリティ・パスは付帯しません。

ただし楽天プレミアムカードには付帯するため、楽天プレミアムカード発行者1名のみであれば国内外のラウンジを無料で利用できます。

楽天ビジネスカードのメリット・デメリット

- 空港ラウンジサービス付帯

- プライオリティ・パスに無料で登録可能(※1)

- 最高5,000万円の海外・国内旅行傷害保険が自動付帯(※2)

- 基本のポイント還元は1.0%、楽天市場ではいつでも3.0%以上

- 1枚目のETCカードは発行手数料・年会費無料

- 誕生月は楽天市場・楽天ブックスでポイント+1倍

- 『Visaビジネスオファー』を利用可能

(※1)プライオリティ・パスが付帯するのは楽天プレミアムカード

(※2)海外旅行傷害保険は自動付帯4,000万円、利用付帯1,000万円

- 楽天ビジネスカード単体では発行できず、年会費11,000円(税込)の楽天プレミアムカードを発行しなければならない

- 申し込み時に登記事項証明書の提出が必要

- 利用限度額は楽天プレミアムカードと合算される

- ポイントを移行できるマイルはANAマイルのみ

- 分割払い・リボ払いを利用できない

- キャッシング機能は付帯しない

まずは楽天プレミアムカードへ申し込む

apollostation PLATINUM BUSINESS

apollostation PLATINUM BUSINESS

| 年会費 | 初年度:22,000円(税込) 2年目以降:22,000円(税込)※1 |

|---|---|

| ポイント還元率 | 0.80%~1.00% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短3営業日 |

| 追加カード | ETCカード 家族カード |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | 最短3営業日 |

| マイル還元率(最大) | 0.50% |

| 旅行傷害保険 | 国内旅行傷害保険・海外旅行傷害保険 |

| ポイント名 | プラスポイント |

| 締め日・支払日 | 翌月7日(14日締めの場合) |

| 申し込み条件 | 20歳以上の個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(未成年除く) |

- 申込時に登記簿謄本や決算書が不要

- 年会費は22,000円(税込)と、プラチナカードのなかではお手頃

- 年間300万円以上のカード利用で次年度の年会費無料

- プラチナカードならではの充実した優待サービス

- 付帯保険が手厚く万が一の場合も安心

補足事項

- ※1 年間300万円以上利用で次年度年会費無料

- 開業前でも申し込めるビジネスカード

- プラチナカードならではの充実した優待サービス

- 付帯保険が手厚く万が一の場合も安心

- プライオリティ・パスを年会費無料で発行できる(※)

※プライオリティ・パス:ご利用回数は30回分まで無料(2026年8月3日以降、ご利用回数は5回分が無料。)

apollostation PLATINUM BUSINESSは会社員でも申し込めるビジネスカードであるため、ランクの高いビジネスカードが欲しいものの、開業直後だと審査を通過できるか不安な方は、退職前の申し込みがおすすめ。

年会費は22,000円(税込)ですが、年間300万円以上の利用で次年度分が無料になります。

基本のポイント還元率は0.8%、海外での利用はポイント還元率1.0%と、法人カードの中では高めの水準です。

プラチナランクならではの充実した優待サービスも用意されており、コストパフォーマンスのよさは申し分ありません。

- 24時間365日対応のコンシェルジュサービス

- 世界各国の空港ラウンジを利用できるプライオリティ・パスを無料で発行可能(※1)

- 弁護士紹介サービス

- プレミアムゴルフサービス

- 一休プレミアサービス

- ハーツレンタカー優待

- 手荷物宅配サービス

- コートお預かりサービス

- ハイヤー送迎サービス

- 海外用Wi-Fi携帯電話レンタルサービス

- 国内空港ラウンジサービス

- 出光スーパーロードサービスが無料自動付帯

- 『出光カードモール』経由のネットショッピングでポイント30倍

- 『支払い.com』の利用手数料優待

- 『コナミスポーツクラブ』『エグザス』を法人料金で利用可能

- 『24/7Workout』優待:入会金無料

- Visa/American Expressの優待サービス(※2)

- セゾンカード限定優待

(※1)プライオリティ・パス:ご利用回数は30回分まで無料(2026年8月3日以降、ご利用回数は5回分が無料。)

(※2)選択した国際ブランドに準じたサービスを受けられます

付帯保険も充実しており、万が一への備えを手厚くしたい方におすすめです。

- 最高1億円の海外旅行傷害保険(利用付帯)

- 最高5,000万円の国内旅行傷害保険(利用付帯)

- 年間300万円の国内外ショッピング保険(スマホ補償付き)(※)

- 1事故支払限度額100万円のサイバー保険

(※)1事故あたりの自己負担額は3,000円

apollostation PLATINUM BUSINESSのメリット・デメリット

- 申し込み時に登記簿謄本や決算書は不要

- 年間300万円以上の利用で次年度の年会費無料(※1)

- ポイント還元率は0.8%でビジネスカードのなかでは高め

- 海外利用分はポイント1.0%還元

- 本カード・追加カードともに年会費無料でプライオリティ・パスを発行できる(※5)

- 出光スーパーロードサービスが無料自動付帯

- 『出光カードモール』経由のネットショッピングでポイント30倍

- Visa/American Expressの優待を利用できる(※2)

- 全国の提携店舗でセゾンカード限定の優待を受けられる

- 希望の利用可能枠を設定可能(※3)

- ETCカードの発行手数料・年会費無料

- 引き落とし口座を法人名義口座・個人名義口座から選択可能(※4)

(※1)追加カードの年会費も無料

(※2)選択した国際ブランドに準じたサービスを受けられます

(※3)利用可能枠の設定には審査があります。

(※4)法人口座は代表者名(申込者本人)が併記されたものに限る

(※5)プライオリティ・パス:ご利用回数は30回分まで無料(2026年8月3日以降、ご利用回数は5回分が無料。)

- 年会費は22,000円(税込)で、他のビジネスカードと比較して高め

- 追加カードは年会費が3,300円(税込)かかる

- 分割払いやリボ払い対象外

- キャッシング機能は付帯しない

Airカード

Airカード

| 年会費 | 初年度:5,500円(税込) 2年目以降:5,500円(税込) |

|---|---|

| ポイント還元率 | 0.5%~1.5% |

| 国際ブランド | |

| 発行スピード | 約1週間 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| 旅行傷害保険 | ー |

| ポイント名 | リクルートポイント |

| 締め日・支払日 | 締め日:毎月15日・支払日:翌月10日(土・日・祝日の場合は翌営業日) |

| 申し込み条件 | 法人または個人事業主(カード使用者は18歳以上の方が対象となります。) |

| 必要書類 | 運転免許証、パスポートなどの本人確認書類 |

- 業界No.1のポイント還元率1.5%!

- リクルートのサービス利用でさらにポイントが貯まる!

- 経費の利用状況をいつでも確認できる

- 1ポイント=1円からお得に利用

- 経理作業の効率化

- Freee会計や弥生会計などの会計ソフトとデータ連携可能!

- 業界トップクラスのポイント還元率1.5%

- リクルートのサービス利用でさらにポイントが貯まる

- 『Airメイト』との連携で店舗の収支管理が楽になる

Airカードは年会費が5,500円(税込)でポイント還元率がいつでも1.5%とお得なビジネスカードです。

(※)公共料金(電気・ガス・水道)、通信費(PHS・携帯・固定)、税金はポイント還元率0.5%

次のリクルートサービスではさらにポイントがプラスされます。

- 『じゃらんnet』:宿・ホテルの予約でポイント2.0%還元

- 『ホットペッパーグルメ』:ネット予約で人数×50ポイント付与

Airカードは、お店の経営アシスタント『Airメイト』との連携に対応しています。

『Airレジ』を利用している方は、カードの明細情報とお店の売上データを自動集計可能で、店舗の収支管理が楽になります。

JCBの法人向けカードのサービスも付帯しており、法人限定の安価な宿泊プランや法人向け出張手配システムを利用可能なので、今後法人化する予定のある個人事業主にもおすすめ。

コワーキングスペースの利用や、トヨタ・レクサスの新車に乗れるサブスクリプションサービスなどもあるため、ぜひ活用してみてください。

Airカードのメリット・デメリット

- 基本のポイント還元率が1.5%と高い(※)

- リクルートサービスの利用でさらにポイントがもらえる

- 『Airメイト』との連携で収支管理の効率アップ

- 新規入会で初年度年会費相当額のリクルートポイント付与

(※)公共料金(電気・ガス・水道)、通信費(PHS・携帯・固定)、税金はポイント還元率0.5%

- 本カードの年会費が5,500円(税込)かかる

- 入会時の利用限度額は最大100万円と低め

- 公共料金・通信費・税金の支払いはポイント還元率0.5%

- 旅行傷害保険が付帯しない

- カードのランクアップがない

- キャッシング機能は付帯しない

三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カード

三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カード

| 年会費 | 初年度:22,000円(税込) 2年目以降:22,000円(税込) |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | |

| 発行スピード | 2~3週間程度 |

| 追加カード | ETCカード |

| ETCカード年会費 | 無料 |

| マイル還元率(最大) | 1% |

| 旅行傷害保険 | 国内旅行傷害保険・海外旅行傷害保険 |

| ポイント名 | グローバルポイント |

| 締め日・支払日 | 公式サイト参照 |

| 申し込み条件 | 業歴3年以上で、2期連続黒字決算の法人または個人事業主 |

- 入会初年度の基本還元率が国内1.5倍、海外2倍

- 世界各地の空港ラウンジを利用できるプライオリティ・パスが無料

- 2名以上の利用で1名さま分無料になるプラチナ・グルメセレクション特典付き

- 24時間365日、プラチナ・コンシェルジュサービス付き

補足事項

- ※1 海外旅行傷害保険:旅行代金等を事前に本カードでお支払いいただくことを条件とします。

国内旅行傷害保険:国内でのホテル・航空券などのお支払いを事前にカードでご利用いただくと、宿泊中の火災・爆発事故、搭乗中の事故などに適用します。

- 年会費は22,000円(税込)とプラチナカードにしてはお手頃

- 入会初年度は国内利用ポイント1.5倍、海外利用ポイント2倍

- プライオリティ・パスを無料で発行できる

- コンシェルジュサービスを利用できる

- 付帯保険が手厚く万が一への備えが万全

三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カードは年会費が22,000円(税込)とプラチナカードにしてはお手頃です。

ただし申し込み条件は原則として業歴3年以上で、2期連続黒字決算の法人または個人事業主で、ほかのビジネスカードと比較して申し込み基準がやや高く設定されています。

通常のポイント還元率は0.4%ですが、入会初年度は国内利用ポイント1.5倍、海外利用ポイント2倍です。

『POINT名人.com』経由のネットショッピングではポイントが+1~24倍にアップします。

さらに毎月の利用金額に応じたポイントアップ特典も用意されており、月3~10万円の利用で基本ポイントの20%分を加算、月10万円以上の利用で基本ポイントの50%分が加算されます。

次のようなプラチナランクならではの特典・サービスが付帯するのも魅力です。

- 24時間365日対応のプラチナ・コンシェルジュ

- 世界各国の空港ラウンジを利用できるプライオリティ・パスを無料で発行可能

- 手荷物空港宅配サービス

- オフィス関連・宅配便・レンタカーなど提携加盟店で割引を受けられる『ビジネス・アドバンテージ』

- 一流ホテル・厳選ダイニングやスパなどで優待を受けられる『スーペリア・エキスペリエンス』

- 国内厳選レストランの所定コースメニュー2名以上の利用で1名分が無料になる『プラチナ・グルメセレクション』

- 厳選した国内70以上のホテルで優待を受けられる『プラチナ・ホテルセレクション』

- 名門ゴルフ場予約代行サービス

- 24時間健康・介護相談サービス

- レンタカーサービス『ハーツGoldプラス・リワーズ』の入会金・年会費無料

- アメックス優待の『アメリカン・エキスプレス・コネクト』を利用可能

付帯保険も充実しており、万が一への備えを万全にしたい方でも納得して利用できます。

- 最高1億円の海外旅行傷害保険(自動付帯5,000万円+利用付帯5,000万円)

- 最高5,000万円の国内旅行傷害保険(自動付帯)

- 年間300万円のショッピング保険

- 最高2万円の国内・海外渡航便遅延保険

- 最高1,000万円の犯罪被害傷害保険

三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カードのメリット・デメリット

- 年会費は22,000円(税込)とプラチナカードにしてはお手数

- 24時間365日対応のコンシェルジュサービス

- プライオリティ・パスを無料で発行できる

- 付帯保険が手厚く万が一への備えが万全

- 入会初年度は国内利用ポイント1.5倍、海外利用ポイント2倍

- アメックス優待の『アメリカン・エキスプレス・コネクト』を利用できる

- 国内の厳選レストランで2名以上の利用で1名分無料

- 一流ホテルや厳選されたダイニングやスパでの優待サービス

- ETCカードを無料で発行可能

- 事業が順調でないとカード発行が難しい

- 利用限度額は本カード・追加カードで合算される

- 通常の還元率は0.4%と低め

- 分割払い・リボ払いを利用できない

- キャッシング機能なし

三菱UFJカード・プラチナ・ビジネス・アメックスの公式サイトへ

ラグジュアリーカード(チタン)

| 年会費 | 初年度:55,000円(税込) 2年目以降:55,000円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 1週間程度 |

| 追加カード | ETCカード 家族カード |

| ETCカード発行手数料 | 1,100円(税込) |

| ETCカード年会費 | 無料 |

| マイル還元率(最大) | 0.6% |

| 旅行傷害保険 | 国内旅行傷害保険・海外旅行傷害保険 |

| 締め日・支払日 | 締め日:毎月5日・支払日:毎月27日 |

| 申し込み条件 | 学生を除く満20歳以上 |

| 必要書類 | 運転免許証・パスポート・マイナンバーカード(個人番号カード)などの本人確認資料 |

- 最高1.2億円の海外旅行傷害保険が自動付帯!

- 1ポイント=1円でキャッシュバックやAmazonギフト券に交換可能!

- 1,800カ所以上の空港ラウンジを回数無制限で無料で利用できる!

- 世界中の5,000以上のホテルで客室アップグレードなどの優待が利用できる!

- 事前入金で最大9,990万円までカード決済が可能に!

- いつでもポイント1.0%還元

- Mastercard®最上位の高ステータス

- 基本のポイント還元率は1.0%と高水準

- 海外出張や会食で役立つ特典が豊富

- 事前入金で最大9,990万円までカード決済が可能

- 『弥生会計』『Money Forward』などの会計ソフトと連携可能

ラグジュアリーカード(チタン)は、日本で唯一のワールドエリートMastercard®で、さまざまなシーンで特典や優待が受けられるメタルカードです。

旅行時に便利な国際線手荷物宅配が最大3個まで無料で、国内のラウンジ設置空港すべてで同伴者1名までラウンジ無料となります。また、最大3名分無料のコース優待や、映画・美術館無料など幅広く付帯サービスが充実しています。

年会費は55,000円(税込)と高額で、追加カードの年会費も16,500円(税込)かかりますが、ラグジュアリーカードの名にふさわしい豪華な特典が用意されています。

| ビジネス |

|

|---|---|

| 出張 |

|

| 会食 |

|

申し込み条件は学生を除く満20歳以上の法人代表者または個人事業主(※)ですが、年会費の高いカードのため他社カードより審査難易度は高く、事業が拡大して利益が出ている個人事業主でなければ審査通過は難しいでしょう。

(※)学生不可

ポイントアップ特典はありませんが、基本のポイント還元率が1.0%と高水準のため、ポイントが貯まりにくいと感じることはないでしょう。

マイル還元率は0.6%ですが、マイル交換数に上限は設けられていないため貯めたポイントを無駄なくマイルへ移行できます。

ラグジュアリーカード(チタン)のメリット・デメリット

- 事前入金で最大9,990万円までの決済が可能

- 24時間365日対応のコンシェルジュ

- プライオリティ・パスを無料で利用できる

- 基本のポイント還元率は1.0%と高水準

- 最高レベルの旅行傷害保険で万が一の場合も安心

- メタルカードで高級感がある

- 貯まったポイントはANA・JALマイルに移行可能

- 海外出張や会食で役立つ特典が多数

- 最長53日間の支払い延長が可能

- 年会費が55,000円(税込)と高額

- ETCカードの発行手数料が1,100円(税込)かかる

- 審査ハードルがやや高いと予想される

個人事業主が事業用にクレカを作るなら「法人カード」と「個人カード」どちらを選ぶ?違いを解説

法人カードとは、事業にかかる経費の支払いに使えるクレジットカードです。

一方、個人のクレジットは生活費や水道光熱費などプライベートな支出の支払いに使えます。

法人カードにはビジネスカードとコーポレートカードの2種類があり、個人事業主が発行できるのはビジネスカードである点を覚えておきましょう。

従業員 20 名以上の大手企業向けに発行されるものをコーポレートカード、従業員 20 名未満の中小企業向けに発行されるものをビジネスカード、総称して法人カードと呼び分ける例がある。

ビジネスカードと個人用クレジットカードの違いを比較すると、次のとおり。

| クレジットカードの種類 | ビジネスカード(法人カード) | 個人用クレジットカード |

|---|---|---|

| 支払対象 | 事業用の支出 | プライベートの支出 |

| 付帯サービス | 出張・移動に関するチケット・ホテルの割引優待や福利厚生サービスなど、ビジネスで使える特典が充実している | 旅行や買い物に関するサービスが充実している |

| 会計ソフトとの連携 | 特定の会計ソフトと連携できるものが多い | 連携機能がついていないものが多い |

| 利用限度額 | 10~500万円またはそれ以上 申し込み時の状況により限度額が変わるカードもある | 10~100万円ほどが一般的 |

| 引き落とし口座 | 屋号付き口座または個人口座 法人の場合は法人口座 | 個人口座のみ |

| 支払い方法 | 一括払いのみのカードが多い | 一括払い、分割払い、リボ払い |

個人用カードと比較してビジネスカードは利用限度額の上限が高く、広告費や仕入れ代などビジネス関連の高額な決済に対応可能です。

また飛行機や新幹線代、ホテル代が割り引かれる予約サービスや福利厚生サービスが付帯するなどビジネス関連の特典があり、個人事業主の日々の業務をサポートします。

個人事業主のなかには、個人用カードをビジネス用に使いまわしている方が少なからずいますが、ビジネス上や税制上のメリットを得たいのであれば、使い回しは避けてビジネスカードを発行すべきです。

三井住友カードで比較

三井住友カードのビジネスカードと個人用クレジットカードを比較しましょう。

| カードの種類 | ビジネス用 | 個人用 |

|---|---|---|

三井住友カード ビジネスオーナーズ | 三井住友カード(NL)  | |

| 年会費(税込) | 永年無料 | |

| ポイント還元率 | 0.5%~1.5%(※1) | 0.5%~7%(※1) |

| 利用限度額 | ~500万円(※) | ~100万円 |

| 申し込み対象 | 高校生を除く満18歳以上の会社経営者(中小企業代表者)もしくは個人事業主 | 高校生を除く満18歳以上の方 |

| 国内旅行傷害保険 | - | |

| 海外旅行傷害保険 | 最高2,000万円(利用付帯) | |

| ショッピング保険 | - | |

| その他特典・サービス |

|

|

| 支払い方法 | 1回払い、リボ払い、分割払い、2回払い、ボーナス一括払い | |

| キャッシング機能 | ||

【三井住友カード ビジネスオーナーズ】

(※1)対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

(※2)WEB明細サービス『MyJチェック』に登録のうえ、海外加盟店で決済利用すると自動的にポイントが2倍になります

※ショッピング利用可能枠:所定の審査があります。本会員所有の個人カードと合算。

【三井住友カード(NL)】

(※1)7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

(※2) 即時発行ができない場合があります。カードの現物は後日郵送されます

どちらも年会費が永年無料で通常のポイント還元率は0.5%ですが、個人用クレジットカードのほうが上限が7%と高いです(※1)。

しかし、個人用カードは利用可能枠の上限が100万と低いため、ビジネスでの出費が毎月高額になる個人事業主の場合は思わぬタイミングで上限額に達してしまい決済を完了させられなくなるリスクがあります(※2)。

三井住友カード ビジネスオーナーズは三井住友カード(NL)との2枚持ちでETCなどの加盟店利用時のポイント還元率が最大1.5%になるため(※3)、個人事業主はプライベート用に三井住友カード(NL)を、事業用に三井住友カード ビジネスオーナーズを発行することでそれぞれのメリットを活かせます。

三井住友カード(NL)についてはこちらを参考にしてください。

(※1)7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

※ショッピング利用可能枠:所定の審査があります。本会員所有の個人カードと合算。

(※3)対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

JCBカードで比較

JCBカードのビジネスカードと個人用クレジットカードを比較しましょう。

| カードの種類 | ビジネス用 | 個人用 |

|---|---|---|

Biz ONE(ビジネス用) | JCB CARD W(個人用)  | |

| 年会費(税込) | 永年無料 | |

| ポイント還元率 | 1.00%~10.50%(※1) | 1.0%~10.5%(※1) |

| 利用限度額 | ~500万円(所定審査あり) | 公式サイト参照 |

| 申し込み対象 | 法人代表者または個人事業主・フリーランス・副業 (カード使用者は18歳以上) | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方

|

| 国内旅行傷害保険 | - | - |

| 海外旅行傷害保険 | - | 最高2,000万円(利用付帯) |

| ショッピング保険 | - | 海外利用のみ年間100万円まで |

| その他特典・サービス |

|

|

【Biz ONE】

(※1)還元率は交換商品により異なります。

(※2)JCB法人カードを複数枚お持ちの場合、利用できる金額の合計はカードの設定額のうち最も高い金額の範囲内となります。一部対象外のカードがあります

(※3)最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

【JCB CARD W】

(※1)還元率は交換商品により異なります。

(※2)審査の上決定されます

(※3)一部、申し込みができない学校があります

(※3)モバ即の入会条件

①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)

②カード申し込み時に、WEBにてお支払い口座を設定

③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

受付時間を過ぎた場合は、翌日受付扱いとなります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

Biz ONEとJCB CARD Wはそれぞれ年会費が永年無料で還元率が1.0%〜10.5%と高還元で、加盟店での決済ではポイントが最大21倍になるお得なカードです(※)。

(※)還元率は交換商品により異なります。

JCB CARD Wの場合は申し込みの対象年齢が18歳以上39歳以下と限られていますが、Biz ONEには年齢制限の上限がなく幅広い層が申し込めます。

またBiz ONEは利用限度額の上限が最大500万円(※)と高額なので、ビジネス上の支出が高額になっても限度額オーバーで決済不能になるリスクが低いです。

※所定の審査あり

JCB CARD Wに比べると各種保険が付帯しないデメリットはありますが、移動や出張の機会が少ない個人事業主なら気にならないでしょう。

アメックスで比較

アメックスのビジネスカードと個人用クレジットカードを比較しましょう。

| カードの種類 | ビジネス用 | 個人用 |

|---|---|---|

アメリカン・エキスプレス®・ビジネス・ゴールド・カード | アメリカン・エキスプレス®・  | |

| 年会費(税込) | 49,500円 | 39,600円 |

| ポイント還元率 | 0.3~1.0% | 1.0〜3.0% |

| 利用可能枠 | 一律の制限なし | |

| 申し込み対象 | 20歳以上法人の代表者または個人事業主 | 20歳以上 本人に安定した継続的な収入のある方 |

| 国内旅行傷害保険 | 最高5,000万円(利用付帯) | |

| 海外旅行傷害保険 | 最高1億円(利用付帯) | |

| ショッピング保険 |

|

|

| その他特典・サービス |

|

|

| 支払い方法 | 1回払い、3回払い、 6回払い、12回払い、リボ払い | 1回払い、リボ払い |

| キャッシング機能 | ||

(※)決済売上の30万円までが対象

アメックスビジネスゴールドは、アメックスゴールドプリファードと比べて年会費も高く、プライオリティ・パスを無料で発行できないのですが、付帯保険やサービスの内容はほとんど変わりありません。

さらにアメックスビジネスゴールドは、ビジネス用の特典やオンライン・プロテクションがプラスされているなど、ビジネスマンにとってはよりお得かつ便利な仕様になっています。

ポイント還元率はアメックスゴールドプリファードより低く設定されているものの、毎月高額な経費の支払いをするなら結果として還元されるポイントも多くなります。

キャッシング機能はどちらにも付帯しません。

もともとアメックスのプロパーカードにはサービス自体が用意されていないため、キャッシングを希望する方はセゾンプラチナ・ビジネス・アメックスのような他者提携のアメックスかその他のブランドを選択しましょう。

アメリカン・エキスプレス®・ゴールド・プリファード・カードについてはこちらを参考にしてください。

個人事業主向けクレジットカードの選び方|比較すべきポイントは?

個人事業主がクレジットカードを選ぶ際は次の項目を比較しましょう。

これまで現金払いでしか事業を進めてこなかった方、個人用と事業用でカードを分けるべきか悩んでいる方は参考にしてください。

それぞれ解説します。

申し込み条件や審査ハードル

個人事業主がクレジットカードを選ぶ際にはまず、申し込み条件を確認しましょう。

個人用カードの場合、要件に「継続した安定収入がある方」と記載があるものは収入が不安定な個人事業主は審査に通りづらいと予想されます。

ビジネスカードの場合、発行対象が「法人」と限定されているカードに個人事業主が申し込むことはできません。

必ず「個人事業主向け」と記載があるビジネスカードを選びましょう。

なお、ゴールドランクやプラチナランクなどステータス性の高い券種は審査のハードルが高めに設定されていると予想されるため、個人事業主向けと記載があっても事業が安定していない方は審査に落ちる可能性があります。

年会費

クレジットカードを選ぶ際は年会費の有無を確認しましょう。

年会費無料のカードには維持費がかかりませんが、有料のカードに比べると利用限度額が低く設定される点がデメリットです。

一方、有料のカードは年会費が高くなるほど利用限度額の上限が高くなり、付帯保険や特典の内容が充実する傾向があるため、ビジネスによっては無料カードより有料カードを選ぶほうが使い勝手がよい場合があります。

事業用に発行したカードの年会費は経費として計上できるため、個人事業主は年会費の金額にこだわりすぎず、自身のビジネスに適したカードを選びましょう。

ポイント還元率と使い道

クレジットカードを選ぶ際は、ポイント還元率の高さとポイントの使い道も確認しましょう。

ポイント還元率が高いと、貯まったポイントを経費支払いの一部に充当できるため、経費削減につながります。

クレジットカードのポイント還元率は0.5%が、ビジネスカードの場合は0.3%〜0.5%程度が相場です。

お得度を重視する方は、通常のポイント還元率が1.0%以上のカードを選びましょう。

カードによっては特定店舗で還元率がアップしたり、海外利用でポイントが2倍になったりするものもあるため、自身の利用シーンに合うカードを選ぶことで効率よくポイントを貯められます。

ポイントの使い道はカード会社により異なり、カード請求額への充当・ギフト券や商品との交換・他社ポイントやマイルへの移行などさまざまです。

ただし、使い道によっては還元率が下がる場合もあるため、注意してください。

ポイントの使い道が決まっていない場合は、カード請求額に充当できるビジネスカードがおすすめです。

利用限度額

個人事業主がクレジットカードを選ぶ際は、十分な利用限度額があるかどうかの確認も大切です。

利用限度額が低いと、すぐに利用枠を使い切ってしまい、必要なときにカード決済を利用できない恐れがあるためです。

事業用カードの利用限度額は、1か月の使用予定金額の2~3倍にするとよいとされています。

商品の大量仕入れや店舗の家賃などでカード決済を利用する場合は、利用限度額が100万円以上のビジネスカードを検討しましょう。

カードの利用限度額は、カードのランクが上がるほど高額になるケースが一般的です。

監修者 菊地崇仁からのコメント

クレジットカード専門家

売上が増加するにつれてクレジットカードの利用額も増えることでしょう。そのため、クレヒスを積んで利用限度額をあげるか、最初から利用限度額がある程度大きくなるクレジットカードを選ぶとよいでしょう。

支払回数やキャッシング機能の有無

個人事業主がクレジットカードを選ぶ際は、支払回数やキャッシング機能の有無も確認しましょう。

分割払いやリボ払いが利用できれば手元資金を維持しやすく、仕事の備品を紛失したり壊したりといった予期せぬトラブルによる出費に対応できたり、ビジネスに必要な設備や仕入れに投資できたりするメリットがあります。

キャッシング機能があれば、急に現金が必要になった際の一時的な資金調達に役立つでしょう。

ただし分割払いやリボ払い、キャッシングの利用時には金利がかかる点にご注意ください。

なお一般的なクレジットカードの場合、支払いサイクルは約30日ですが、ビジネスカードによっては2〜3ヶ月に設定できるものがあり、キャッシュフローの改善につながります。

たとえばセゾンコバルト・ビジネスアメックスとセゾンプラチナ・ビジネスアメックスは支払いサイクルが最長56日と長いです。

またBiz ONEなら請求書カード払いを利用することで支払いを約40日間先延ばしできるため、毎月の収入が安定しない個人事業主にとっては心強いでしょう。

ビジネス系サービスや特典の充実度

個人事業主が事業用にクレジットカードを選ぶ際は、サービスや特典の内容も確認しておきましょう。

ビジネスカードには個人用クレジットカードにはないビジネス系サービス・特典が用意されています。

代表的なビジネス系サービス・特典は次のとおりです。

- ビジネス系サービスの割引優待

- 福利厚生サービス

- 税理士への相談サービス

- 新幹線のチケットレス乗車サービス

- 航空券の割引予約サービス

- 提携ホテルの割引や朝食無料などのサービス

- 空港ラウンジサービス

特典が充実しているカードは年会費が高めに設定されるケースが多いですが、普段からサービスを利用する人にとってはお得度が高いといえます。

.jpg)

監修者 伊藤亮太からのコメント

ファイナンシャルプランナー

出張費用などをすべてカード払いにして経費計算を楽にしたいのであれば、トラベルサービスが充実しているカードを利用し、ポイントを貯めていくのもよいと思います。

監修者 菊地崇仁からのコメント

クレジットカード専門家

ビジネスカードの中には、福利厚生サービスのベネフィット・ステーションやクラブオフなどが付帯するもの(別途申し込みは必要)もあり、レジャー施設や美術館、宿泊施設などを割引価格で利用できます。

ビジネスカードは経費精算のためだけでなく、効率よく仕事ができるかと言う点を考えて選びましょう。

またビジネスカードのなかには、Biz ONEやAirカードのように法人会員限定のサービス・特典を用意しているものがあります。

将来的に法人成りを視野に入れている個人事業主は、法人会員限定サービス・特典の有無でもカードを比較しましょう。

会計ソフトとの連携や割引プランの有無

自身で確定申告を行っている個人事業主は、会計ソフトとの連携に対応するクレジットカードがおすすめです。

ビジネスカードの多くは各種会計ソフトとの連携に対応しています。

ただし、カードにより連携可能な会計ソフトが異なるため、自身が利用している会計ソフトが対応しているか事前に確認しておきましょう。

当記事で紹介している18枚はそれぞれ弥生会計・freee会計・マネーフォワード会計など大手会計ソフトとの連携に対応します。

またカードによってはダイナースクラブ ビジネスカードのように特定の会計ソフトを優待価格で利用できるものもあります。

これから会計ソフトを導入する場合は、割引優待を受けられるカードを選んでもよいでしょう。

旅行傷害保険やショッピング保険の有無や内容

クレジットカードを選ぶ際は、どのような保険が付帯するかも確認しましょう。

国内外への移動・出張が多い方には、旅行傷害保険や航空機遅延保険が付帯するものがおすすめです。

- 利用付帯:交通費やホテル代など移動費をカード決済した場合に補償が適用される

- 自動付帯:カードを持っているだけで補償が適用される

ビジネス上、高額な備品を購入することが多い場合はショッピング保険が付帯するカードを選びましょう。

カード利用で購入した商品が破損したり盗まれたりした場合に補償を受けられます。

ETCカードの発行手数料や年会費

業務上、車を使うことが多くETCカードを発行したい個人事業主は、発行にかかる手数料や年会費の有無も確認しましょう。

当記事で紹介している18枚のうち、本カードとETCカードを無料で発行できるのは次の3枚です。

三井住友カード ビジネスオーナーズのETCカードは初年度年会費が無料ですが、翌年度以降は前年度に一度もETC利用がない場合に年会費550円(税込)がかかる点にご注意ください。

カードのランク・ステータス性

クレジットカードを選ぶ際はカードのランク・ステータス性を考慮するのもよいでしょう。

ランクやステータス性の高いカードは利用限度額の上限が高く、付帯する保険や特典の内容が充実する傾向にあるためです。

個人用カードの場合、カードのランクは以下の順で高くなり、ブラックカードが最もハイステータスです。

- 一般>ゴールド>プラチナ>ブラック

一方、ビジネスカードのランクは以下のとおりで、プラチナが最もステータスの高いランクです。

- 一般>ゴールド>プラチナ

ランク・ステータス性の高いカードは年会費も高めの傾向ですが、プラチナランクになればコンシェルジュサービスやプラチナランクなどラグジュアリーなサービスが付帯します。

監修者 菊地崇仁からのコメント

クレジットカード専門家

余裕があれば年会費の高いプラチナカードなどを保有するのもおすすめです。

プラチナカードの場合は、コンシェルジュデスクも利用でき、出張手配や、会食の手配、お花の手配などを電話1本で依頼することが可能です。

月額数千円で秘書を雇っているようなものですので、時間の節約のことを考えるとコストパフォーマンスは非常に良いです。

飛行機を使った国内外への出張・移動が多い場合は、プライオリティ・パスを無料で発行できるカードを選びましょう。

なお、クレジットカードにはプロパーカードと提携カードの2種類があり、ステータス性が高いとされるのはプロパーカードです。

| カードの種類 | プロパーカード | 提携カード |

|---|---|---|

| 特徴 |

|

|

| 年会費 | 普通〜高め | 安め〜普通 |

| ステータス性 | 普通〜高め | 低め〜普通 |

| ビジネスカードの例 | | セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード |

そのほか国際ブランドのなかではアメックスやダイナースがハイステータスなブランドとして知られており、個人向けカード・ビジネスカードともに年会費が高めな分、特典・サービスが充実しています。

個人事業主がビジネスカードを作るデメリット・注意点

個人事業主が事業用にビジネスカードを作る際には以下のようなデメリット・注意点を把握しておきましょう。

ただしメリットを踏まえると、上記のデメリットや注意点はさほど気にならないという方が多いでしょう。

それぞれ解説します。

年会費がかかることがある

クレジットカードのなかには年会費がかかるものがあり、なかでもビジネスカードの場合は個人用カードと比べて年会費が高めの傾向があります。

有料のものでは、安いもので1万円ほどの年会費がかかり、高額なものだと3~10万円以上かかります。

たとえばアメックスの一般ランクにあたるグリーンカードの場合、個人用カードの月会費が1,100円(税込)、ビジネスカードの年会費が13,200円(税込)になります。

年会費にすると同じ金額になりますが、月単位で支払う個人用カードの方が所有しやすいといえます。

カードの維持コストが気になる場合は、年会費無料の券種を選ぶとよいでしょう。

しかし、年会費が高いビジネスカードほど付帯保険や優待サービスが充実するため、年会費無料のカードは万人におすすめできるわけではありません。

カードを選ぶ際は、自身が利用したい保険・サービスが付帯するかや年会費とのバランスを考慮するほか、年会費分をポイント還元でカバーできるかを計算することが大切です。

法人クレジットカードの年会費は経費として計上できるから気にしないという方もいるよ!

分割・リボ払い・キャッシング非対応のカードがある

支払い方法が限定される場合が多い点も、ビジネスカードのデメリットです。

一般のクレジットカードでは、一括払い・分割払い・リボ払い、キャッシング機能が利用できるのに対し、大半のビジネスカードは一括払いしか利用できずキャッシング機能が付帯しません。

一部のビジネスカードでは分割払い・リボ払い、キャッシング機能も利用できますが、カードの選択肢が狭まることをデメリットだと感じる人もいるでしょう。

個人事業主はクレジットカードの審査に通りにくい?

個人事業主の場合、会社員と比べるとクレジットカードの審査に通りにくいのではないかと不安に思われる方が少なくありません。

たしかに、申し込み条件に収入面の要件を盛り込んでいる、また会社員以外の申し込みを受け付けていないようなクレジットカード・ビジネスカードの場合、個人事業主だと審査落ちする可能性があります。

しかし、なかには個人事業主向けを謳うカードも存在するため、カード選びを間違わなければクレジットカードを発行することは可能です。

監修者 伊藤亮太からのコメント

ファイナンシャルプランナー

個人事業主というと収入が安定しないからなかなか審査が厳しいと思われるかもしれません。たしかに、そうした側面もありますが、開業したばかりでもつくりやすいカードもあります。

毎月の収入が安定しない方や、独立したばかりで確定申告書を提出できない方は、個人事業主向けと記載があり、申し込み条件内に収入面での要件を盛り込んでいないカードを選ぶのが無難でしょう。

なお、個人事業主がビジネスカードに申し込む際の審査対象は、申し込み者本人の信用情報(クレヒス)です。

過去にクレジットカードやローンの支払いを滞納していたり債務整理をしていたりすると信用情報に傷がつき、たとえ事業が黒字であっても審査に通らない可能性があるためご注意ください。

信用情報に自信がない方は信用情報機関へ開示請求をおこない、内容に問題がないことを確認したうえでカードに申し込みましょう。

| 信用情報機関と開示請求先 | 所属する金融機関 |

|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード会社・消費者金融 |

| JICC(日本信用情報機構) | |

| JBA(全国銀行個人信用情報センター) | 銀行 |

審査落ちを回避するコツ

個人事業主であっても、カード選びさえ間違えなければ間違えなければクレジットカードを発行することはできます。

そのうえで、ここではさらに審査落ちを回避するコツとして次の3点を解説します。

審査落ちの可能性をなるべく下げたいという方は参考にしてください。

支払口座を屋号付き口座に設定する

ビジネスカードの審査通過率を高めたい方は、支払口座を屋号付き口座に設定しましょう。

屋号は法人でいえば会社名にあたるため、屋号付き口座を持っていると個人事業主としての信用度が高まります。

屋号付き口座の開設には、開業届の提出が必要なケースが一般的です。

開業届をまだ提出していない場合は、開業届の「屋号」欄に自身で考えた屋号を記入して提出しましょう。

屋号なしですでに開業届を提出している場合は、屋号を記入したうえで開業届を再提出してください。

固定電話を設置する

ビジネスカードの審査を通過するためには固定電話を設置しておくのもよいでしょう。

クレジットカード会社は審査を進める際に、申し込み者の連絡先として固定電話の有無を重視する場合があるからです。

電話番号欄に携帯電話番号を記入して申し込んだ際に「固定電話の設置がないとカード発行は難しい」と電話連絡が入ったケースもあります。

固定電話を設置して再度申し込んだ結果、無事に審査通過したケースがあるため、審査通過率を高めたいのであれば固定電話を設置しておくのもひとつの方法です。

もちろん固定電話の設置がなくても問題なかった事例もありますが、導入したうえで申し込むと審査が有利になる可能性があります。

年会費が低めのカードに申し込む

個人事業主がクレジットカードの審査に通過するためのポイントとして、年会費が無料か格安の法人カードを選ぶことも大切です。

年会費の高いビジネスカードはステータス性が高く、付帯サービスも充実しているため、その分審査も厳しくなる傾向にあります。

ビジネスカードの審査を通過できるか不安な場合は、一般ランクのカードで年会費無料または1,000円台のものを選ぶとよいでしょう。

年会費の高いゴールドカードやプラチナカードを持ちたい場合は、個人事業の営業年数を重ね、業績が安定してきてから申し込むことをおすすめします。

個人事業主がクレジットカードを発行する方法

個人事業主がクレジットカードを作る際の流れはこちらです。

- Webの申し込みフォームに必要事項を記入する

- 必要書類をアップロードする

- 審査を受ける

- 審査通過後、カードが発行される

- 郵送されたカードを受け取る

- 電話でカード会社に申し込み用紙を請求する

- 申し込み用紙に必要事項を記載する

- 申し込み用紙と必要書類をカード会社へ郵送する

- 審査を受ける

- 審査通過後、カードが発行される

- 郵送されたカードを受け取る

スムーズかつスピーディーにクレジットカードを発行したい場合は、Web申し込みを検討しましょう。早ければ申し込みからカードの発行まで、1週間未満で完了します。

とくにデジタルカード番号の即日発行に対応するものであれば、審査通過後、最短5分でカード番号が発行されるため、すぐにスマホ決済やオンラインショッピングに使えます。

カードの現物は後日郵送される仕組みです。

申し込み時の必要書類

個人事業主がクレジットカードを作る際の必要書類は、本人確認書類と引き落とし口座です。

場合によっては確定申告書や年収証明書など、その他の書類の提出が求められます。

個人事業主は開業前にクレジットカードを作るべき?

審査の通りやすさを考慮すると、開業前にクレジットカードを作ることをおすすめします。

クレジットカードの審査では申込者の支払い能力が重視されるため、開業したての個人事業主よりも安定収入のある会社員のほうが有利と考えられるためです。

会社を退職してから個人事業主になる予定の方は、退職前にクレジットカードを発行しておきましょう。

ビジネスカードのなかには会社員でも申し込めるものもあるため、選択肢のひとつにしてみてください。

たとえば、セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは、会社員でも申し込み可能だと公式ホームページに明記されています。

Q会社員も申し込めますか?

Aはい、経営者・個人事業主・会社員の方はいずれもお申込みいただけます。

個人事業主になる予定で、開業前にランクの高いカードを発行しておきたい方は、検討してみてください。

個人事業主がクレジットカードを使った際の仕訳方法

個人事業主が白色申告・青色申告で10万円控除を受ける場合は単式簿記になり、複式簿記での記帳が必要ないため仕訳方法はシンプルです。

たとえばクレジットカードを使って消耗品を購入した時には、購入した日付と購入した物の内容と金額を記すだけで、帳簿は以下のようになります。

| 日付 | 収入 | 支出 |

|---|---|---|

| 2月4日 | 消耗品費 3,580円 |

一方、青色申告で65万円の控除を受ける場合、購入時は『未払金』で処理を行います。

代金が引き落とされた時には『未払金』を借方に支払ったことになり、貸方には『普通預金』と記入するため、帳簿は以下のようになります。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 2月4日 | 消耗品費 3,580円 | 未払金 3,580円 |

| 3月10日 | 未払金 3,580円 | 普通用金 3,580円 |

ちなみに、法人カード・ビジネスカードを使っている場合は次のように仕訳を簡略化できます。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 3月10日 | 消耗品費 3,580円 | 普通用金 3,580円 |

日付はカード会社が引き落としを行った日にしてください。

注意点として、年をまたぐ場合は簡略化せずに『未払金』を使った方法で記帳しましょう。

事業用と個人用でクレジットカードを分けていない場合

クレジットカードを事業用と個人用で分けていない個人事業主が帳簿を付ける際の勘定科目は『事業主借』になります。

事業主借とは、事業主が自身のお金を事業用に利用した場合に使用する科目です。

帳簿付けは以下のようになります。

| 日付 | 借方 | 貸方 |

|---|---|---|

| 2月4日 | 消耗品費 3,580円 | 事業主借 3,580円 |

会計ソフトを利用している場合は『プライベート資金』『クレジットカード(個人用)』など適した項目を選択できるため、仕訳はさほど難しくないでしょう。

個人事業主向けクレジットカードに関するよくある質問

個人事業主のクレジットカードに関する、次の疑問への回答をまとめました。

それぞれ、解説します。

個人事業主にはビジネスカードはいらない?

個人事業主にビジネスカードは必須ではありませんが、確定申告をスムーズにおこなうためや税制上のメリットを得るためには発行がおすすめです。

ビジネスカードには年会費無料で維持コストがかからないものがあるため、まずは発行してみて個人用と事業用で使い分けてみて、利便性や経費削減の効果を確かめてみるとよいでしょう。

ビジネスカードはプライベートでも利用できる?

ビジネスカードは事業用の支払いに用いられるもので、生活費や水道光熱費といった個人の支出の決済に利用することは推奨されていません。

次のようなデメリットもあるため、避けるべきでしょう。

- 税務署に脱税だと指摘される恐れがある

- 銀行から融資を受ける際、マイナスに働く場合がある

- 明細上で個人消費と事業経費が混ざってしまい経費処理が複雑になる

個人事業主がクレジットカードを作る際の勤務先はどう書く?

クレジットカード作成時、フリーランスは『勤務先欄』にどこを記入すればよいかは、仕事をおこなっている形態により異なります。

個人事業主(自営業・フリーランス・業務委託も含め)が、クレジットカードへの申し込み時に記入すべき勤務先を次にまとめました。

| 仕事の形態 | 勤務先欄に記入する住所 |

|---|---|

| 自宅で仕事をおこなっている | 自宅 |

| 自宅以外に事務所を持っている | 事務所 |

| バーチャルオフィスを契約している | バーチャルオフィスに設定されている場所 |

| フリーランスと会社員を兼務している | 会社員として働いている場所 |

| 会社員として働いている場所 | 契約先 |

自身がどれに当てはまるか確認したうえで、適切な住所を勤務先欄に記入しましょう。

個人事業用のクレジットカードの名義は個人名義にすべき?

個人事業主のクレジットカードは個人名義と法人名義どちらにすべきか悩む人もいますが、個人名義にするべきです。

そもそも、クレジットカードの名義は個人名でなくてはいけません。

ビジネスカードを選んだ場合でも、名義を会社名にはできない点に注意してください。

しかし、ビジネスカードのなかには、個人事業主の屋号や法人名の刻印を追加できるものもあります。

ビジネスカードの券面に屋号や法人名を併記したい場合は、申し込み時に希望を出しておきましょう。

ただし、ビジネスカードに屋号や法人名の刻印を追加した場合でも、カードの署名は個人名で行う必要があります。

個人事業主が確定申告をするときクレジットカードの領収書はいらない?

個人事業主が確定申告を行う際、クレジットカードの領収書は不要です。

ただし、レシートや店舗が発行する利用伝票は必要なため、必ず保管しておきましょう。

レシートや利用伝票を確定申告で利用するためには、次の内容が記載されていなくてはいけません。

- 決済日時

- 決済金額

- 宛名

- 書類の発行者

- 取引内容

ネット通販でクレジットカード決済を行った場合は、商品に利用伝票が同封されているか、サイト上でダウンロードできるケースが一般的です。

注意点として、カード会社から発行される利用明細書は領収書の代わりにはなりません。

しかし、実際にお金を支払った証拠になるため、カード会社が発行する利用明細書も一緒に保管しておきましょう。

大半のカード会社は、Webで利用明細書をダウンロードできるようになっています。

閲覧期間が定められているカード会社もあるため、定期的に利用明細書をダウンロードしておきましょう。

個人事業主におすすめのETCカードは?

ETCカードには事業協同組合が発行する法人ETCカードやETCコーポレートカードがあり、それぞれ個人事業主も作れます。

Q. 個人事業主でも法人ETCカードを作成できますか?

確定申告の写しをご提出いただき事業を行っている事が確認できましたら申請可能です。

また、事業を始めたばかりで確定申告を行っていない場合は開業届、契約書類などの書類で事業確認をさせていただきます。

ご不明点はご連絡ください。

そのほか、ビジネスカードの付帯カードとしてETCカードを発行することも可能です。

それぞれの特徴を比較しましょう。

| ETCカードの種類 |  法人ETCカード |  ETCコーポレートカード |  ビジネスカード付帯のETCカード |

|---|---|---|---|

| 発行にかかる費用(税込) |

|

|

|

| 特徴 |

|

|

|

日頃、仕事で高速道路を使う機会が多い個人事業主には、割引制度が設けられている法人ETCカードやETCコーポレートカードがおすすめです。

高速道路を利用する機会が少ない個人事業主にはビジネスカード付帯のETCカードをおすすめします。割引制度はありませんが、年会費や発行手数料がかからないものが多く、ETC利用分のポイントが貯まるメリットがあります。

たとえば、三井住友カード ビジネスオーナーズは対象の個人カードとの2枚持ちでETC利用分のポイント還元率が1.5%になるお得なビジネスカードです。

ETCカードを作りたい場合、本カードの新規発行時に同時に申し込むか、公式ホームページのETCカード申し込みフォームから手続きを行うか、電話でETCカードの申込書を請求しましょう。

個人事業主向けおすすめデビットカードは?

個人事業主向けデビットカードのおすすめは次の3つです。

- GMOあおぞらネット銀行「ビジネスデビット」

- 楽天銀行「楽天銀行ビジネスデビットカード(JCB)」

- ドコモSMTBネット銀行「デビットカード(Visa)」

| カード | GMOあおぞらネット銀行「ビジネスデビット」 | 楽天銀行「楽天銀行ビジネスデビットカード(JCB)」 | ドコモSMTBネット銀行「デビットカード(Visa)」 |

|---|---|---|---|

| 年会費 | 初年度:無料 2年目以降:無料 | 1,100円(税込) | 無料 (発行手数料:1,100円) |

| キャッシュバック・ポイント還元率 | 1.0%(※) | 1.0% | 0.6% |

| 国際ブランド | - | ||

| 国際ブランド経理やビジネス上の代表的なメリット | Visaのタッチ決済やMastercard®コンタクトレスでスムーズな支払いが可能。Visaの場合は「Visaビジネスオファー」も付帯。 | 1枚につき年会費1,100(税込)で1口座あたりの発行枚数が9,999枚。 | 紛失や盗難、不正利用等にあった場合、届け出のあった日から30日前にさかのぼり被害を補償。 |

【GMOあおぞらネット銀行「ビジネスデビット」】

※1 一部キャッシュバック率が異なる利用先がございます。

- 即時決済のカードで与信審査がないため、信用情報に関係なく発行できる

- 引き落とし口座を事業用にしておけば、仕訳も経費管理もわかりやすい

- 年会費や発行手数料がかからないカードが多い

- 金利手数料がかからない、その他手数料の優遇措置があるカードも多い

- 口座残高=利用限度額のため、残高さえあれば高額決済も可能

- カードによってはポイント還元やキャッシュバックも受けられる

開業したての個人事業主は社会的信用が低く、クレジットカードの審査に通過しにくい傾向があるため、与信審査に落ちた場合の選択肢として検討してみてください。

監修者 伊藤亮太からのコメント

ファイナンシャルプランナー

多くの方が法人カードによる利用を行っていると思いますが、様々な理由でクレジットカードが作れない場合もあることでしょう。その場合にはデビットカードがあることを忘れないでください。

一長一短ですから、(クレジットカードとデビットカードは)どちらが良いとははっきり断言はできません。

是非良いなと感じた方をまずは選択し、その後どのカードにするかじっくり検討してください。

個人事業主向けガソリンカードのおすすめは?

個人事業主向けガソリンカードのおすすめは次の3つです。

- ENEOS法人カードCB(JCB)

- apollostationビジネスカード

- 出光Bizカード ワン

| カード名 | ENEOS法人カードCB(JCB) | ENEOS BUSINESSカード | 出光Bizカード ワン |

|---|---|---|---|

| 年会費 | 初年度無料 翌年度以降2,200円 利用金額に応じで自年度以降無料 | 無料 | 無料 |

| クレジット機能 | あり | なし | なし |

| 特徴 |

|

|

|

(※)利用金額264,000円(税込)以上で翌年の年会費が無料

まとめ

個人事業主は、事業用とプライベート用でクレジットカードを分けることで、経費管理が楽になります。

事業用のビジネスカード・法人カードは、付帯サービスもビジネスに特化しているため、日頃の業務はもちろん出張や接待の際にも役立つでしょう。

個人事業主がビジネスカードを選ぶ際は、年会費の有無やポイント還元率、利用限度額やビジネス系サービスの充実度での比較が大切です。

ETCカードも発行したい場合は、ETCカードの発行手数料・年会費も確認しましょう。

どのビジネスカードを発行するか悩む場合は、申込時に登記簿謄本や決算書が不要な三井住友カード ビジネスオーナーズがおすすめです。

本カード・従業員用の追加カードは年会費無料で、追加カードは18枚まで発行できます。

ETCカードは年会費550円(税込)ですが、年1回の利用で翌年の年会費が無料になるため、ETCを定期的に利用する方は維持コストを気にする必要がありません。

基本的なビジネス系サービスも付帯しており『Freee会計』『弥生会計』などの会計ソフトとの連携にも対応しています。

| 年会費 | 初年度:永年無料 2年目以降:永年無料 |

|---|---|

| ポイント還元率 | 0.5%~1.5%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 1週間程度 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料(※2) |

| ETCカード発行期間 | 約2週間 |

| マイル還元率(最大) | 0.5% |

| 旅行傷害保険 | 海外旅行傷害保険(利用付帯) |

| ポイント名 | Vポイント |

| 締め日・支払日 | 15日締め・翌月10日/月末締め・翌月26日 ※選択可能 |

| 申し込み条件 | 満18歳以上の法人代表者・個人事業主(フリーランス・副業を含む) |

| 必要書類 | 法人代表者の本人確認資料(運転免許証など) |

- 新規入会&条件達成で16,000円相当Vポイントプレゼント!

- 年会費永年無料!

- 特定の加盟店(ETCなど)でポイント最大1.5%還元!(※1)

- 申込時の登記簿謄本や決算書が不要!

- Freee会計や勘定奉行、弥生会計など、多くの会計ソフトとデータ連携可能!

補足事項

- ※1 対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- ※2 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

ぜひ、本記事を参考に、自身にとって最適な個人事業主向けクレジットカードを選んでください。

| カード | | | | | | | | | | | | | | | | | | | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年会費 (税込) | 永年無料 | 永年無料 | 49,500円 | 初年度無料 翌年度以降33,000円 | 初年度無料 翌年度以降5,500円(※1) | 永年無料 | 5,500円(※1) | 13,200円 | 初年度無料 翌年度以降3,300円 | 初年度無料 翌年度以降2,200円 | 無料(※1) | 初年度無料 翌年度以降2,475円 | 33,000円 | 2,200円(※1) | 22,000円(※1) | 5,500円 | 22,000円 | 55,000円 | ||

| ポイント 還元率 | 0.5%~1.5%(※1) | 1.00%~10.50%(※1) | 0.3~1.0% | 0.5~1.0%(※1) | 1.00%~10.50%(※2) | 0.5~2.0%(※1) | 0.5%~2.0%(※2) | 0.3~1.0% | 0.6%~1.2% | 0.5% | 1〜3% | 1.0% | 0.4~1.0% | 1.0%~3.0% | 0.80%~1.00% | 0.5%~1.5% | 0.5% | 1.0% | ||

| 貯まる ポイント | Vポイント | J-POINT | メンバーシップ・リワード | 永久不滅ポイント | J-POINT | 永久不滅ポイント | Vポイント | メンバーシップリワード | 暮らスマイル | サンクスポイント | マネーフォワードポイント | J-POINT | ダイナースクラブリワードプログラム | 楽天ポイント | プラスポイント | リクルートポイント | グローバルポイント | ラグジュアリー・リワード・ポイント | ||

| 貯まる・ 交換できる マイル | 公式サイト参照 | ANAマイル、JALマイル | ANAマイル、JALマイル、スカイマイル、マイレージプラス、Avios | ANAマイル、JALマイル | ANAマイル、JALマイル | ANAマイル、JALマイル | 公式サイト参照 | ANAマイル、JALマイル、スカイマイル、マイレージプラス、Avios | ANAマイル、JALマイル | ANAマイル | - | ANAマイル | ANAマイル、JALマイル、デルタスカイマイル、マイレージプラス、スカイパスなど | ANAマイル | ANAマイル、JALマイル | JALマイル (Pontaポイント経由) | ANAマイル、JALマイル、スカイパス、クリスフライヤーなど | ANAマイル、JALマイル、ハワイアンマイルズ、マイレージプラス | ||

| 利用限度額 (税込) | ~500万円(※) | ~500万円(所定審査あり) | 利用可能枠は一律の制限なし | 初期限度額:~500万円 | ~500万円(所定審査あり) | 審査により個別に決定 | ~500万円(※) | 利用可能枠は一律の制限なし | 10万円~300万円 | 10~500万円 | 公式サイト参照 | 公式サイト参照 | 一律の制限なし | 300万円 | 一律の制限なし | 10万~100万円 | 100~500万円 | カード送付時に案内 事前入金サービスで最大9,990万円まで決済可能 | ||

| 追加カード | 永年無料 18枚まで発行可能 | (発行不可) | 付帯特典あり:年会費13,200円(税込)付帯特典なし:無料(※1) 最大99枚発行可能 利用可能枠の個別設定に対応 | 年会費3,300円(税込) 9枚まで発行可能 | (発行不可) | 年会費無料 9枚まで発行可能 | 永年無料 18枚まで発行可能 | 付帯特典あり:年会費6,600円(税込) 付帯特典なし:無料(※1) 最大99枚発行可能 利用可能枠の個別設定に対応 | 年会費無料 3枚まで発行可能 | 2,200円(税込) 3枚まで発行可能 | 年会費無料 発行可能枚数に制限なし 利用限度額の個別設定に対応 | 825円(税込) (本カードの年会費が無料の場合は追加カードも無料) 発行可能枚数に制限なし | 年会費無料 4枚まで発行可能 | (発行不可) | 年会費3,300円(税込) 9枚まで発行可能 | 3,300円(税込) 本カードへの申し込み時に3枚まで同時に発行可能 4枚以上の発行も可能 | 年会費3,300円(税込) | 年会費165,000円(税込) | ||

| ETCカード | 初年度年会費無料 翌年度以降、前年度に一度もETC利用がない場合は年会費550円(税込) 1枚のみ発行可能 | 年会費無料 1枚のみ発行可能 | 年会費無料 20枚まで発行可能 | 年会費無料 5枚まで発行可能 | 年会費無料 1枚のみ発行可能 | 年会費無料 5枚まで発行可能 | 初年度年会費無料 翌年度以降、前年度に一度もETC利用がない場合は年会費550円(税込) 1枚のみ発行可能 | 年会費無料 20枚まで発行可能 | 年会費無料 4枚まで発行可能 (カード1枚につきETCカード1枚) | 年会費無料 1枚のみ発行可能 | (発行不可) | 年会費無料 複数枚発行可能 | 年会費無料 本カード会員は5枚まで 追加カードは1枚につき1枚発行可能 | 1枚目のみ年会費無料 2枚目以降、1枚550円(税込) 複数枚発行可能 | 年会費無料 10枚まで発行可能(※2) | 年会費無料 複数枚発行可能 | 年会費無料 | 年会費無料 1枚まで発行可能 発行手数料1,100円(税込) | ||

| 申し込み 対象 | 高校生を除く満18歳以上の会社経営者(中小企業代表者)もしくは個人事業主 | 法人代表者または個人事業主・フリーランス・副業 (カード使用者は18歳以上) | 20歳以上法人の代表者または個人事業主 | 個人事業主・経営者をはじめ、安定した収入があり社会的信用を有する連絡可能な方 (学生、未成年は不可) | 法人代表者または個人事業主・フリーランス・副業 (カード使用者は20歳以上) | 個人事業主またはフリーランス、経営者 (高校生を除く) | 高校生を除く満18歳以上の会社経営者(中小企業代表者)もしくは個人事業主 | 20歳以上法人の代表者または個人事業主 | 個人事業主 | 法人代表者または個人事業主 | 法人・個人事業主 | 法人または個人事業主 (カード使用者は18歳以上の方が対象) | 本カード:所定の基準を満たす法人、団体等の代表者・役員または個人事業主 追加カード:本カード会員が代表者・役員を務める法人等または個人事業の役職員あるいは従業員で18歳以上の方 | 20歳以上で安定した収入のある法人代表者(会社登記上、代表権を有する方)、および個人事業主 | 個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有する連絡可能な方(未成年を除く) | 法人または個人事業主 (カード使用者は18歳以上の方が対象) | 原則として業歴3年以上で、2期連続黒字決算の法人または個人事業主 | 満20歳以上の法人代表者または個人事業主 (※)学生不可 | ||

| 申し込み時の必要書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 ※法人が申し込む際は法人代表者の本人確認書類のほか、登記簿謄本や登記事項証明書の提出が必要 | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認資料 | 本人確認書類 ※法人が申し込む際は法人代表者の本人確認書類のほか、登記簿謄本や登記事項証明書の提出が必要 | 本人確認書類 | 本人確認書類 希望する限度額によっては個人事業主なら2期分の確定申告書、法人なら2期分の決算書と登記事項証明書の提出が必要(※1) | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 | 本人確認書類 場合によって年収証明書 | ||

| 国際 ブランド | ||||||||||||||||||||

| 発行 スピード | 1週間程度 | モバ即入会で最短5分(※3) (個人名義口座での申し込み) | 通常1~3週間 | 最短3営業日 | モバ即入会で最短5分(※3) (個人名義口座での申し込み) | 最短3営業日 | 1週間程度 | 通常1~3週間 | 3〜4週間 | 最短3営業日 | 最短即日(※3) | 2~3週間程度 | 約1週間 | 約2週間 | 最短3営業日 | 約3週間 | 2~3週間程度 | 最短5営業日 | ||

| 国内旅行 傷害保険 | - | - | 最高5,000万円(利用付帯) | 最高5,000万円(利用付帯) | - | - | 最高2,000万円(利用付帯) | 最高5,000万円(利用付帯) | 最高1,000万円(利用付帯) | - | - | - | 最高1億円(利用条件付き) | 最高5,000万円(うち4,000万円が自動付帯、1,000万円は利用付帯) | 最高5,000万円(利用付帯) | - | 最高5,000万円の国内旅行傷害保険(自動付帯) | 最高1.2億円(利用付帯) | ||

| 海外旅行 傷害保険 | 最高2,000万円(利用付帯) | - | 最高1億円(利用付帯) | 最高1億円(利用付帯) | - | - | 最高2,000万円(利用付帯) | 最高5,000万円(利用付帯) | 最高2,000万円(自動付帯) | 最高2,000万円(利用付帯) | - | 最高1,000万円(自動付帯) | 最高1億円(利用条件付き) | 最高5,000万円(うち4,000万円が自動付帯、1,000万円は利用付帯) | 最高1億円(利用付帯) | - | 最高1億円の海外旅行傷害保険(自動付帯5,000万円+利用付帯5,000万円) | 最高1.2億円(自動付帯) | ||

| ショッピング保険 | - | - | 年間最高500万円のショッピング・プロテクション® オンライン・プロテクション | 年間300万円まで(国内・海外) | 年間100万円まで(国内・海外) | オンライン・プロテクション | 年間300万円まで(国内・海外) | 年間最高500万円のショッピング・プロテクション® オンライン・プロテクション | 年間100万円のショッピングガード保険 | - | - | 海外利用のみ最高100万円 | 年間500万円(国内・海外) | 年間300万円 | 年間300万円(国内・海外) スマホ補償付き | 海外利用のみ最高100万円 | 年間300万円 | 年間300万円 | ||

| 連携できる 会計ソフト | 弥生会計、freee、マネーフォワード クラウド会計、会計王、ソリマチ | 弥生会計、freee、ソリマチ、マネーフォワード クラウド会計、TKC | 弥生会計、freee、マネーフォワード会計、QuickBooks | 弥生会計、freee、マネーフォワード クラウド会計 | 弥生会計、freee、ソリマチ、マネーフォワード クラウド会計、TKC | 弥生会計、freee、マネーフォワード クラウド会計 | 弥生会計、freee、マネーフォワード クラウド会計、会計王、ソリマチ | 弥生会計、freee、マネーフォワード会計、QuickBooks | 弥生会計、freee、マネーフォワードクラウド会計 | 弥生会計、freee、マネーフォワードクラウド会計 | マネーフォワードクラウド会計 | 弥生会計、freee、マネーフォワード クラウド会計、TKC | 弥生会計クラウド、freee、マネーフォワードクラウド会計 | 弥生会計クラウド、freee、マネーフォワードクラウド会計、TKC | 弥生会計、freee、マネーフォワード会計 | 弥生会計、freee、マネーフォワード クラウド会計、ソリマチ | 弥生会計、freee、マネーフォワード クラウド会計 | 弥生会計、freee、マネーフォワード クラウド会計 | ||

| その他の 優待特典・ サービス |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||

| 支払い回数 | 1回払い、リボ払い、分割払い、2回払い、ボーナス一括払い | 公式サイト参照 | 1回払い、3回払い、 6回払い、12回払い、リボ払い | 通常1回、ボーナス1回払い、リボ払い 加盟店でのみ2回払い、ボーナス2回払いも利用可 | 公式サイト参照 | 通常1回、ボーナス1回払い、リボ払い 加盟店でのみ2回払い・ボーナス2回払いも利用可 | 1回払い、リボ払い、分割払い、2回払い、ボーナス一括払い | 1回払い、3回払い、 6回払い、12回払い、リボ払い | 回数指定分割払い リボルビング払い | 国内:1回払い、2回払い、分割払い、リボ払い、ボーナス払い 海外:1回払い、リボ払い | 1回(※4) | - | 一回払い、ボーナス一括払い、リボルビング払い | 1回 | 1回 | 1回払い、2回払い | 1回 | 翌月1回払い、リボルビング払い、ボーナス一括払い、回数指定分割払い | ||

| キャッシング機能 | あり | 公式サイト参照 | なし | あり | 公式サイト参照 | あり | あり | なし | なし | あり | なし | なし | あり | なし | なし | なし | なし | あり | ||

| 締め日・ 支払日 | 15日締め翌月10日支払い 月末締め翌月26日支払い | 公式サイト参照 | 利用者により異なる | 10日締め翌月4日支払い | 公式サイト参照 | 10日締め翌月4日支払い | 15日締め翌月10日支払い 月末締め翌月26日支払い | 利用者により異なる | 月末締め27日払い | 5日締め当月27日もしくは翌月3日に支払い | 月末締め・月20日払い | 公式サイト参照 | 15日締め・翌10日払い | 月末締め・翌27日払い | 10日締め・翌月7日払い | 15日締め・翌10日払い | 15日締め・翌10日払い | 5日締め・当月27日払い | ||

| 引き落とし口座 | 法人口座 、屋号付き含む個人口座 (個人事業主は法人口座の指定不可) | 法人口座、個人口座 | 法人口座 、個人口座 | 法人口座 、個人口座 | 法人口座、個人口座 | 法人口座 、個人口座 | 法人口座 、屋号付き含む個人口座 (個人事業主は法人口座の指定不可) | 法人口座 、個人口座 | 法人口座 | 法人代表者:法人名義口座もしくは本人名義の口座 個人事業主:屋号名もしくは本人名義の口座 | 法人の場合:法人口座 個人事業主の場合:屋号付き口座、個人口座 | 法人口座 | 法人口座・個人口座 | 法人名義口座 | 法人名義口座・個人名義口座 | 法人の場合:法人口座 個人事業主の場合:屋号付き口座、個人名義口座 | 法人名義口座・個人名義口座 | 屋号付き決済口座(法人口座)、個人口座 | ||

| キャッシュレス決済・電子マネーの種類 | iD(専用)・PiTaPa・Apple Pay・Google Pay™、Samsung Pay | QUICPay・Apple Pay・Google Pay™ | タッチ決済・Apple Pay | iD・QUICPay・タッチ決済・Apple Pay・Google Pay™ | QUICPay・Apple Pay・Google Pay™ | iD・QUICPay・タッチ決済・Apple Pay・Google Pay™ | iD(専用)・PiTaPa・Apple Pay・Google Pay™、Samsung Pay | タッチ決済・Apple Pay | タッチ決済・Apple Pay | タッチ決済・Apple Pay・ Google Pay™ | タッチ決済 | タッチ決済 | タッチ決済・Apple Pay | タッチ決済・Apple Pay・Google Pay™ | タッチ決済・Apple Pay・Google Pay™ | Apple Pay・Google Pay™ | タッチ決済・Google Pay™ | タッチ決済・Apple Pay・Google Pay™ |

補足事項(タップで開きます)

(※1)対象の三井住友カードと2枚持ちすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ショッピング利用可能枠:所定の審査があります。本会員所有の個人カードと合算。

【Biz ONE】

(※1)還元率は交換商品により異なります。

(※2)JCB法人カードを複数枚お持ちの場合、利用できる金額の合計はカードの設定額のうち最も高い金額の範囲内となります。一部対象外のカードがあります

(※3)最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

【アメリカン・エキスプレス®・ビジネス・ゴールド・カード】

(※1)判定期間内にカード利用がない場合、管理手数料として3,300円(税込)を請求

(※2)『ビジネス・ダイニング・コレクション by グルメクーポン』により所定のコース料理を2名以上で利用した場合、1名分のコース料理代が無料

【セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード】

(※1)永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

(※2)所定の審査によって決定

【Biz ONE ゴールド】

(※1)年間100万円以上利用で翌年度も無料

(※2)還元率は交換商品により異なります。

(※3)最短5分での即時発行は、モバ即入会かつ支払い口座を個人名義口座に設定した場合です。モバ即の入会条件は ①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い) ②カード申し込み時に、WEBにてお支払い口座を設定 ③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

【セゾンコバルト・ビジネス・アメリカン・エキスプレス®・カード】

(※1)永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

【三井住友カード ビジネスオーナーズ ゴールド】

(※1)年間100万円の利用で翌年以降の年会費永年無料。年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、 三井住友カードのホームページを必ずご確認ください。

(※2)対象の三井住友カードで条件達成し、対象の利用をすることが条件です。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ショッピング利用可能枠:所定の審査があります。本会員所有の個人カードと合算。

【アメリカン・エキスプレス®・ビジネス・グリーン・カード】

(※1)判定期間内にカード利用がない場合、管理手数料として3,300円(税込)を請求

【ライフカードビジネスライトプラス(ゴールド)】

(※1)設立1年未満の場合、申し込み法人の振出の営業取引に係る請求書・領収書コピー1部。個人事業から法人化した場合は個人事業主時の2期分の確定申告書

【マネーフォワード ビジネスカード】

(※1)ウォレット開設から2年目以降、直前の1年間で1度も支払い実績がない場合、1,000円+税

(※2)マネーフォワード クラウド関連サービス利用時に3.0%還元。法人税・地方税・所得税・消費税の支払いでは0.5%に下がる

(※3)デジタルカード番号の場合

(※4)あと払い利用には別途申し込みが必要

【楽天ビジネスカード】

(※1)楽天ビジネスカードは年会費11,000円(税込)の楽天プレミアムカードに付随します

(※2)利用限度額は楽天プレミアムカードと分け合います

(※3)楽天プレミアムカードに付帯。2025年1月1日(水)以降、プライオリティ・パスの利用は年間5回まで無料に変更

【apollostation PLATINUM BUSINESS】

(※1)年間300万円以上利用で次年度年会費無料

(※2)プライオリティ・パス:ご利用回数は30回分まで無料(2026年8月3日以降、ご利用回数は5回分が無料。)

【Airカード】

(※1)税金・公共料金・通話料の支払いはポイント還元率0.5%

【三菱UFJカード・プラチナ・ビジネス・アメリカン・エキスプレス®・カード】

(※1)所定の審査によって決定

個人事業主向け クレジットカードの関連記事