10年固定金利のメリット・デメリット。固定期間終了後の対応も解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

10年固定金利の住宅ローンは、返済当初10年間の金利が一定の住宅ローン。

固定期間終了後の11年目からは、変動金利に移行するか、固定金利を継続するか選択する必要があります。

ただし、固定期間終了後は金利が高くなるケースがほとんど。

変動金利のほうがお得になる場合もあるので、しっかりシミュレーションして借り入れましょう。

気になる内容をタップ

- 【結論】10年固定金利の住宅ローンが向いている人

- 向いている人①自己資金に余裕がある人

- 向いている人②固定期間終了までに、収入が増える見込みがある人

- 向いている人③教育費や車のローンが落ち着く予定の人

- 向いている人④金利状況にあわせて、適切な行動ができる人

- 10年固定の住宅ローンを比較!人気銀行を3段階で評価

- [A評価]三菱UFJ銀行 住宅ローン

- [A評価]イオン銀行 住宅ローン

- [A評価]PayPay銀行 住宅ローン

- [B評価]みずほ銀行 ネット住宅ローン固定10年

- [C評価]ソニー銀行 固定セレクト住宅ローン固定10年

- [C評価]auじぶん銀行住宅ローン 当初期間引下げプラン

- [C評価]住信SBIネット銀行 ネット専用住宅ローン当初引下げプラン固定10年

【結論】10年固定金利の住宅ローンが向いている人

10年固定が向いているかどうかを判断するポイントは、固定期間が終わるタイミングに金利が上昇していても、問題なく返済を続けていけるかどうかです。

10年固定金利が向いている人

向いている人①自己資金に余裕がある人

10年固定金利の注意点として、「変動金利の125%ルール」が適用されないことが挙げられますが、自己資金に余裕があれば金利上昇時でも対策を取れます。

- 金利が上がっても、毎月返済額は「前回支払額の125%までしか上昇しない」

- 元利均等返済を利用している場合のみ適用される

10年固定金利のデメリットを抑えられるため、利用に向いていると言えるでしょう。

また、毎月の返済額の25%以上を貯蓄しておける人であれば、変動金利の住宅ローンを選ぶという選択肢もあります。

変動金利にリスクがあることは事実ですが、適切な対処が取れる方であれば必要以上に恐れる必要はありません。

向いている人②固定期間終了までに、収入が増える見込みがある人

当初10年間の固定期間が終わるまでに収入が増える見込みがある方も、10年固定金利の住宅ローンの利用が向いています。

自己資金に余裕がある人と同様に、金利が上昇した場合でも対応しやすいことが理由です。

収入が増える見込みがある人とは、以下のようなケースが想像しやすいかと思います。

- 個人事業主で、収入が増加する見込みがある

- 公務員で、将来の収入増加が確定している

ただし、あくまでも当初10年間の返済を余裕をもって返済できるという前提です。

もし当初10年間の時点で毎月の返済がギリギリなのであれば、頭金の割合を増やすか、マイホームの購入

計画自体を見直しましょう。

向いている人③教育費や車のローンが落ち着く予定の人

固定期間が終わるまでに固定支出が少なくなる方も、10年固定の住宅ローンは利用しやすいでしょう。

収入自体が増えていなかったとしても、固定支出が減れば住宅ローンの返済に充てられる余裕が生まれることが理由です。

分かりやすい例を挙げると、以下のようなケースが当てはまります。

- 10年後には子どもが大学を卒業するので教育費が落ち着く

- 他の借り入れを完済できるので自由に使えるお金が増える

車の買い替えを考えている方もいると思いますので、その場合は10年目以降の資金計画も事前に考えておくと安心です。

向いている人④金利状況にあわせて、適切な行動ができる人

10年固定金利では固定期間が終わるまでの金利状況に合わせて、リスクをコントロールしていく必要があります。

リスクコントロールの方法として、具体的には以下のような選択肢が挙げられます。

- 金利が上昇しそうであれば、住宅ローンを借り換える

- 繰り上げ返済をして、毎月返済額を調整する

どちらの行動をする場合でも、普段から住宅ローンの金利状況をチェックしつつ、かつ実際に行動出来る人でなければいけません。

10年固定金利で住宅ローンを利用する際は、固定期間中でも金利のチェックは行っておきましょう。

10年固定の住宅ローンを比較!人気銀行を3段階で評価

主要銀行9社の10年固定金利の住宅ローンを、金利や団体信用生命保険の充実度などを考慮し、おすすめ度をA~Cの3段階で評価しています。

ただし1点注意して欲しいのは、住宅ローンの審査は必ず通過できるとは限らないということ。

審査に落ちれば、もちろん融資実行のタイミングも遅くなってしまうため、事前審査は2~3社に申し込んでおくことをオススメします。

| 金融機関 | 当初10年の適用金利 | 期間終了後の優遇幅*1 |

|---|---|---|

| A評価 三菱UFJ銀行 | 年3.150%

| ▲1.6% |

| A評価 PayPay銀行 | 年2.520%

| ▲1.4% |

| A評価 イオン銀行 | 年3.160%

| ▲1.6% |

| B評価 みずほ銀行 | 年2.950%

| ▲2.1% |

| C評価 ソニー銀行 | 年3.095%

| ▲0.6% |

| C評価 auじぶん銀行 | 年2.796%

| 年▲0.845% 2026年5月時点 固定期間終了後に変動金利を選択した場合 |

| C評価 住信SBIネット銀行 | 年2.619%

| ▲0.7% |

| C評価 SBIマネープラザ | 年2.619%

| ▲0.7% |

| C評価 SBI新生銀行 | 年2.630%

| ▲0.9% |

*1 すべて固定期間終了後、変動金利タイプを選択した場合の最大優遇幅

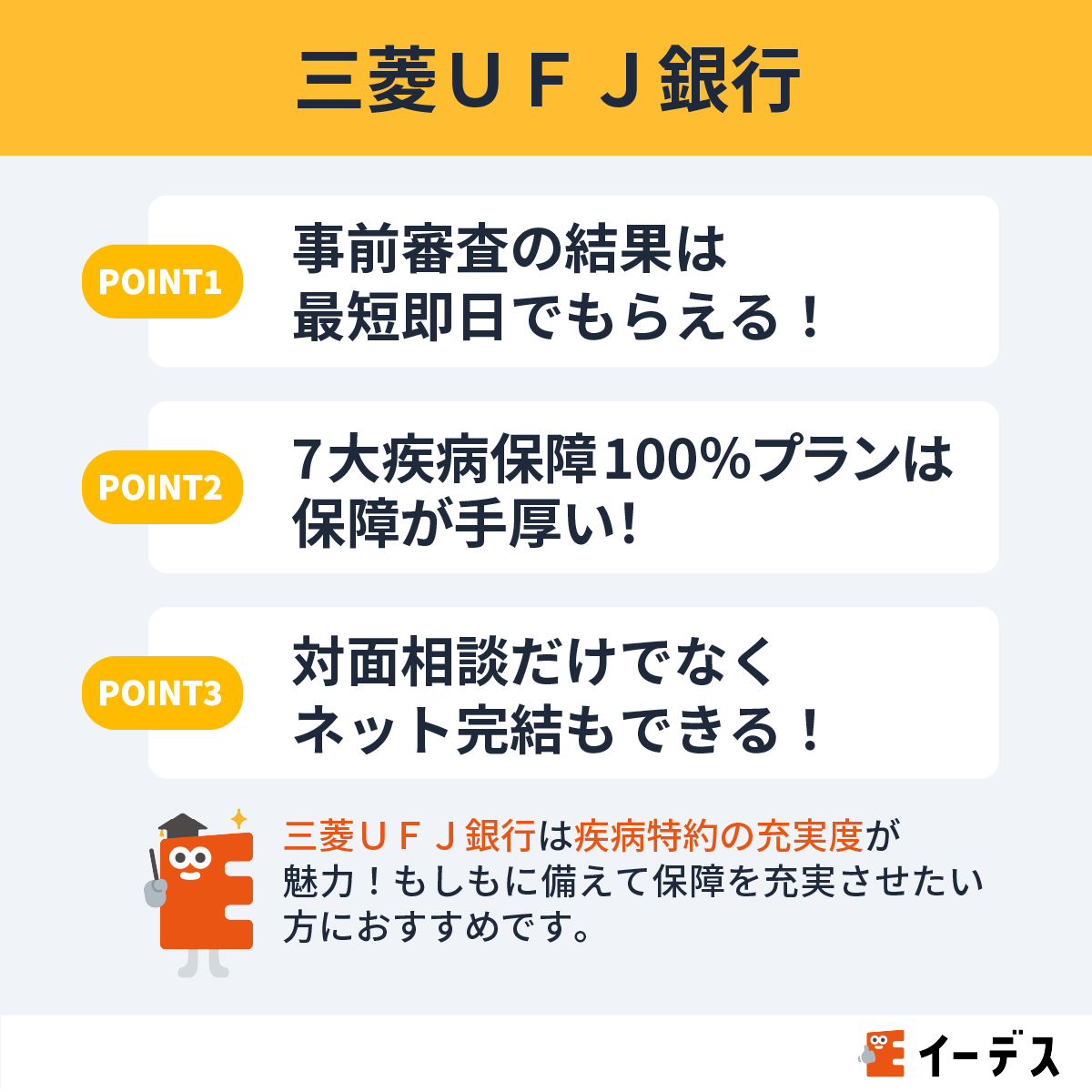

[A評価]三菱UFJ銀行 住宅ローン

三菱UFJ銀行の住宅ローンは、固定期間が終わってからの金利優遇幅が大きく、11年目以降の金利も低くなりやすいことが特徴となっています。

悪性新生物(がん)・脳卒中・急性心筋梗塞などの3大疾病や、4つの生活習慣病に対する保障を付帯することもでき、より安心した返済プランを組みたい方にもおすすめです。

疾病保障付住宅ローン「7大疾病100%」(年+0.3%の金利上乗せ)

- 悪性新生物(がん)、脳卒中、急性心筋梗塞になると住宅ローン残高が0円になる

- 4つの生活習慣病に対する月間返済額の保障もアリ(最長1年間)

- 4つの生活習慣病で就業障害が1年30日を超えて継続すると住宅ローン残高が0円になる

疾病保障付住宅ローン「保険料支払型」(保険料を毎月支払う)

- 3大疾病、4つの生活習慣病に対する月間返済額の保障を受けられる(最長1年間)

- 就業障害が1年30日を超えて継続すると住宅ローン残高が0円になる

メガバンクながらネット上での手続きができるため、申し込みのために銀行に行く必要がない点も嬉しいですね。

ただし、当初10年の金利はやや高めに設定されているため、借り換えを前提で計画している方は当初金利の低い住宅ローンも検討してみてください。

| 金利 | 年3.150%

|

|---|---|

| 事務手数料 | 借入金額×2.2%(税込) |

| 保証料 | 無料 |

| 審査期間 | 事前審査:最短即日 |

| 来店 | 不要 |

- 当初10年固定

- 住宅ローン

- 年

3.150

%

金利についての注意事項をみる

- ※2026年5月適用金利

おすすめポイント

- 017大疾病100%は保障充実

- 「疾病保障付住宅ローン7大疾病100%」は他行より保障充実。

- 02各提携会社の特典が利用できる

- ビックカメラやコジマでの家電購入特典やホームセキュリティなどの特典利用ができます。(※1)

- 03毎月Pontaポイントがたまる

- 完済まで毎月50ポイントのPontaポイントが貯まります。(※2)

- ※1. 各提携会社の特典:特典の利用には条件があるため、詳細は三菱UFJ銀行の公式HPをご確認ください。

- ※2. Pontaポイント:月末時点でお借入残高がある場合が対象。勤務先を通じてお借入れされたローン等、優遇適用の対象外となるケースもあるため、詳細はお取引店に確認ください。

- ※2. Pontaポイント:Pontaポイントをためるには、「スーパー普通預金(メインバンク プラス)」のご利用・「三菱UFJダイレクト」のご利用(ログインパスワード・Eメールアドレス登録)・「ポイントサービスのお申し込み」が必要です。詳細は、三菱UFJ銀行の公式HPをご確認ください。

[A評価]イオン銀行 住宅ローン

イオン銀行の住宅ローンは固定期間終了後の優遇幅の大きさと、イオングループでの買い物が5%オフになるという特典のある商品です。

さらに保障を充実したい人に向けて、がんと診断確定された場合にローン残高が0円になる保障を金利上乗せ+0.1%で付帯できます。

他の金融機関では、がん保障を充実させる場合の上乗せ金利は+0.2%以上で設定されていることが多いため、もしもの保障を充実させながらも、金利の低いローンを利用したい方に向いています。

※8大疾病保障付の住宅ローンは金利が+0.3%されます。

| 金利 | 年3.160%

|

|---|---|

| 事務手数料 | 定額型:110,000円(税込) 定率型:借入金額×2.20%(税込) |

| 保証料 | 無料 |

| 審査期間 | 2~3週間程度 |

| 来店 | 不要 |

- 当初10年固定

- 当初固定金利プラン

- 年

3.160

%

金利についての注意事項をみる

- ※2026年5月適用金利

おすすめポイント

- 01イオングループでのお買い物が毎日5%オフになる

- イオングループでの毎日のお買い物が完済時までずっと5%オフになります。

- 02全国のイオン銀行の店舗で365日対面相談ができる

- 土日、祝日、年末年始やゴールデンウィークを含めて365日対面相談ができるから平日忙しいかたにも安心。

- 03諸費用を住宅ローンに組み込める

- 物件価格の「105%」まで借り入れられるため、仲介手数料、登記費用等の諸費用に充てられます。

- 04がん保障付団信が割安

- 所定のがんと診断された場合に住宅ローン残高が0円になるがん保障付団信の一般的な上乗せ金利は年+0.2%。イオン銀行の「がん保障付団信」は年+0.1%で加入できるので割安。

[A評価]PayPay銀行 住宅ローン

PayPay銀行住宅ローンは当初10年間の金利は、他の銀行と比べてもトップクラスに低く設定されています。

さらに、ソフトバンクスマホユーザーなら金利優遇があり、「スマホ優遇割」を利用時は年0.07%引下げ、「スマホ/ネット/でんき優遇割」なら年0.13%引下げとなります。

| 金利 | 年2.520%

|

|---|---|

| 事務手数料 | 借入金額×2.20%(税込) |

| 保証料 | 無料 |

| 審査期間 | 1週間程度 |

| 来店 | 不要 |

- 当初10年固定

- 住宅ローン

- 年

2.520

%

金利についての注意事項をみる

- ※2026年5月適用金利

おすすめポイント

- 01ソフトバンクスマホユーザーなら金利優遇

- ソフトバンクのスマホ利用の方は、年0.07%引下げ。さらに、ソフトバンクのスマホ・インターネット回線・でんきを利用の方は、年0.13%引下げとなります。

- 02審査完了までの期間が短い

- PayPay銀行の審査にかかる期間は事前審査は当日~5営業日、本審査は3~10営業日。

- 03ペアローン&連生団信を利用できる

- ペア連生団信加入ならペアで保障を受けられます。本人・相手の住宅ローン残高が0円に!

- 04定額自動入金サービスが無料

- メインバンク変更不要。メインバンクからPayPay銀行の口座に返済額を毎月自動で入金できます。

[B評価]みずほ銀行 ネット住宅ローン固定10年

みずほ銀行でも、期間終了までの金利優遇幅が大きめに設定されている住宅ローンを取り扱っています。

メガバンクですが契約完了まで来店不要で手続きを進められるため、「相談はしなくて良いから、楽に手続きを進めたい」と考えている方におすすめです。

ただし、みずほ銀行住宅ローンは店舗型とネット型で適用される金利が異なる点には注意が必要です。

低金利で融資を受けたい場合は、ネット型の住宅ローンを利用しましょう。

| 金利 | 年2.950%

|

|---|---|

| 事務手数料 | 借入金額×2.20%(税込) |

| 保証料 | 無料 |

| 審査期間 | 4週間程度 |

| 来店 | 必要 |

- 当初10年固定

- ネット住宅ローン

- 年

2.950

%

金利についての注意事項をみる

- ※2026年5月適用金利

おすすめポイント

- 01がん団信の上乗せ金利が低い

- 所定のがんと診断されたら住宅ローン残高が保障される「がん団信」は一般的に上乗せ金利が年+0.2%かかります。みずほ銀行のがん団信は年+0.1%で加入できるのでおトクです。

- 02AI事前診断が便利で使いやすい

- AI事前診断なら最短1分で借入の可能性がわかります。また何度でも診断できるので物件を決める際の借り入れの目安にも使えるので便利。

- 03固定期間終了後の金利引下げ幅が大きい

- 固定期間終了後も借り入れ時の金利引下げ幅が適応されるので他行に比べると、固定期間終了後に金利が急激に上がりにくい。

- 04ライフイベントに応じて返済額の増減ができる

- 出産後やお子さんの大学入学時など支出が多い期間に返済額の見直しができる。

[C評価]ソニー銀行 固定セレクト住宅ローン固定10年

ソニー銀行住宅ローンでは、悪性新生物(がん)と診断確定された場合にローン残高が50%になる保障が0円で付帯できます。

また、ワイド団信に必要な上乗せ金利が低めに設定されていることも大きなメリットのひとつ。

ワイド団信とは、健康上の理由などで一般の団信に加入できない場合に利用する団信で、糖尿病や高血圧などでも団信を利用できる可能性があります。

しかし固定期間終了後の優遇幅が小さく、11年目以降の返済額が大きくなってしまう可能性があるため注意が必要です。

利用する際は普段から金利動向を確認しておき、状況に合わせて借り換えや繰り上げ返済を上手に活用していきましょう。

| 金利 | 年3.095%

|

|---|---|

| 事務手数料 | 借入額×2.20%(税込) |

| 保証料 | 無料 |

| 審査期間 | 4週間程度 |

| 来店 | 不要 |

- 当初10年固定

- 固定セレクト住宅ローン

- 年

3.095

%

金利についての注意事項をみる

- ※2026年5月適用金利

- ※新規購入の場合

おすすめポイント

- 01がん団信50が金利上乗せなしで付帯

- がんと診断確定時に住宅ローン残高の50%が保障される「がん団信50」が金利上乗せなしで付帯できます。

- 02がん団信100の上乗せ金利が割安&充実の保障

- 年+0.1%の金利上乗せで、がん診断確定時に住宅ローン残高0円+100万円が保障され、さらにがん先進医療給付金(通算1,000万円)がついて保障充実。

- 03事務手数料を抑えられる金利プランが選べる

- すべての金利タイプで事務手数料が4.4万円(税込)の金利プランが選べるため、諸費用を抑えたいかたにも向いています。

- 04ワイド団信の上乗せ金利が割安

- 一般的なワイド団信の上乗せ金利は年+0.3%。ソニー銀行のワイド団信なら年+0.2%の上乗せ金利で加入できるため他行に比べ割安です。

[C評価]auじぶん銀行住宅ローン 当初期間引下げプラン

auじぶん銀行住宅ローンは無料で付帯する保障は充実していますが、固定期間終了後の優遇幅は小さめです。

ただし、当初10年間の金利の低さは業界でもトップクラス。

さらに「がん50%保障団信」「4疾病50%保障」「全疾病保障」「月次返済保障」といった様々な疾病保障を、保険料なしで利用可能です。

計画的な借り換えなどの対策が必要になるためC評価としていますが、常に金利状況をチェックしていられる人にはおすすめの住宅ローンです。

| 金利 | 年2.796%

|

|---|---|

| 事務手数料 | 借入金額×2.2%(税込) |

| 保証料 | 無料 ※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 審査期間 | - |

| 来店 | 不要 |

- 当初10年固定

- 当初期間引下げプラン

- 年

2.796

%

金利についての注意事項をみる

- ※2026年5月適用金利

- ※新規借入の場合

- ※物件価格の80%以下で借入れの場合

- ※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

おすすめポイント

- 01がん50%保障団信+4疾病保障+全疾病長期入院保障が無料付帯

- がんと診断、または4疾病(急性心筋梗塞、脳卒中、肝疾患、腎疾患)が所定の状態に該当・所定の手術を受けた場合、住宅ローン残高が半分になります。さらに全疾病長期入院保障も無料で付帯されます。

- 02がん100%保障の上乗せ金利が低い

- がん100%保障は上乗せ金利年0.2%一般的。auじぶん銀行では100%保障が+年0.05%で付帯できるのでお得。さらに全疾病長期入院保障も無料で付帯されます。

- 03定額自動入金サービスが無料

- メインバンクからauじぶん銀行の口座に毎月自動で入金できるので、返済額を入金する手間がなく、手数料無料でとても便利。

- 04月次返済保障が無料で付帯

- すべてのけが・病気で連続して31日以上入院した場合、住宅ローンの月々の返済が保障される「月次返済保障」も無料付帯。

[C評価]住信SBIネット銀行 ネット専用住宅ローン当初引下げプラン固定10年

住信SBIネット銀行住宅ローンも、auじぶん銀行と同様に、計画的な借り換えや繰り上げ返済などを行える方に向いています。

ただし当初10年間の金利はやや高めの部類に入り、固定期間が終わってからの優遇幅も小さめなので、10年固定で利用するメリットは少ないでしょう。

業界の中でも金利の低い変動金利や、フラット35(保証型)の利用を検討している方におすすめの金融機関です。

| 金利 | 年2.619%

|

|---|---|

| 事務手数料 | 借入金額×2.2%(税込) |

| 保証料 | 無料 |

| 審査期間 | 最短1週間 ※時期により異なります。詳細は同社WEBサイトをご参照ください。 |

| 来店 | 不要 |

- 当初10年固定

- WEB申込コース(当初引下げプラン)

- 年

2.619

%

金利についての注意事項をみる

- ※2026年5月適用金利

- ※自己資金20%以上の場合

- ※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります

- ※借入期間が35年超~40年以内の場合は住宅ローン金利に年0.07%、40年超の場合は年0.15%が上乗せされます

おすすめポイント

- 0150歳以下なら3大疾病50%保障が基本付帯

- 50歳以下のかたなら「3大疾病50プラン」が金利上乗せなしで加入できます。がん診断時、急性心筋梗塞または脳卒中で所定の手術を受けた場合に住宅ローン残高の50%が保障されます。

- 02全疾病保障が無料で付帯

- すべての病気やケガで働けなくなった場合に住宅ローンの返済が一定期間免除されたり、働けない期間が一定を超えて続いた場合に住宅ローン残高が0円になる「全疾病保障」が無料付帯。

- 03定額自動入金サービスが無料

- 住信SBIネット銀行の口座へ自動で毎月の返済額の入金ができるので、メインバンクを変更しなくてもOK。

- 04金利がネット銀行の中でも特に低い

- 変動金利はネット銀行の中でもトップクラスに低く、フラット35(保証型)も従来のフラット35よりも低金利。

変動金利と10年固定金利の違い

変動にするか固定にするかで悩んでいる人に向けて、それぞれの違いを簡潔に紹介します。

| メリット | デメリット | |

|---|---|---|

| 変動 金利 | ●適用金利が低い ●金利上昇時に125%ルールが適用される | 当初から金利変動の影響を受ける |

| 10年 固定 金利 | 当初10年は金利が固定される | ●変動金利より適用金利が高い ●固定期間終了時に125%ルールが適用されない |

変動金利はすべての金利タイプの中でも金利が低い反面、金利上昇の影響を受けるリスクがあります。

一方の10年固定金利では、当初10年間は金利変動の影響を受けませんが、変動金利と比べるとやや高めの金利が設定されています。また、固定期間が終わったタイミングでは変動金利の125%ルールが適用されません。

金利タイプはどちらかが優れているというものではないため、ご自身の家計状況や返済計画に沿って選ぶ必要があります。

金利上昇による総返済額の違い

「結局のところ変動金利と10年固定はどっちの方がお得なの?」と疑問に感じている人も多いかと思います。

しかし残念ながら、将来の金利上昇幅やタイミングによって返済額が異なるため、現時点ではどちらがお得になるのかは分かりません。

そこで、ここでは金利上昇のタイミングによってどれぐらいのコスト差が生まれるのかを解説します。

下記は、「借り入れ金額3000万円、返済期間35年、元利均等返済」で住宅ローンを組んでいて、金利が1.5%上昇した場合の総返済額の違いを記載した表です。

| 金利上昇のタイミング | 変動金利 | 10年固定金利 |

|---|---|---|

| 5年後 | 3,899万2,801円 | 3,747万6,559円 |

| 10年後 | 3,695万9,379円 | 3,747万6,559円 |

| 15年後 | 3,531万0,687円 | 3,581万3,619円 |

| 20年後 | 3,404万0,491円 | 3,453万2,101円 |

| 25年後 | 3,314万2,091円 | 3,362万5,305円 |

| 30年後 | 3,260万7,952円 | 3,308万5,993円 |

| 変動なし | 3,242万9,893円 | 3,290万6,161円 |

※借り入れ当初の金利は、変動金利0.450%、10年固定は0.600%で計算。

※10年固定金利の11年目以降は、基準金利2.475%、優遇幅-2.000%で計算。

※金利上昇のタイミング以降は、金利変動がないものとして計算。

今回調査した条件では、借り入れから5年後に金利が1.5%上昇した場合には、変動金利の方がコストが大きくなる結果となりました。また、毎月の返済額は1万8,000円ほど上昇します。

それに対して10年後以降に金利が上昇した場合には、10年固定金利のほうがコストが大きくなっています。

具体的な年数については金利の上昇幅によって変わりますが、金利上昇のタイミングが早ければ、10年固定金利の方がお得になることが分かりますね。

10年固定金利のメリット・デメリット

ここからは10年固定金利を検討している方に向けて、メリット・デメリットを深掘って解説していきます。

10年固定金利のメリット

10年固定金利のデメリット

メリット①当初10年間の金利上昇リスクを避けられる

10年固定金利のもっとも大きなメリットは、借り入れ当初10年間の金利上昇リスクを避けられることです。

金利が大きく動いた場合でも、当初10年間は毎月の返済額が変わらないため、安定した返済を続けられます。

「子どもが学校を卒業するまで」「自動車のローンを払い終わるまで」など、特定の時期までは金利上昇リスクを避けておきたい方に適しています。

ただし、当初10年の固定期間が終わったタイミングで、変動金利の125%ルールが適用されない点には注意が必要です。

こちらについては後ほど解説しています

メリット②固定期間中の金利が低い

フラット35や全期間固定金利タイプと比べて、10年固定金利は金利が低くなっています。

固定金利の安心感を得ながらも低金利で借りられるため、変動金利と全期間固定金利のメリットをバランスよく受けられる金利タイプと言えます。

金利の低さの関係性

変動金利 < 10年固定 < 全期間固定・フラット35

また、以下は主要銀行の変動金利と10年固定金利を比べた表ですが、変動並に金利が低い金融機関も存在しています。

| 変動金利 | 10年固定金利 | |

|---|---|---|

| 住信SBIネット銀行 | 年0.950%

| 年2.619%

|

| SBIマネープラザ | 年0.950%

| 年2.619%

|

| SBI新生銀行 | 年1.060%

| 年2.630%

|

| auじぶん銀行 | 年1.134%

| 年2.796%

|

| ソニー銀行 | 年1.347%

| 年3.095%

|

| 楽天銀行 | 年1.333%

| 年3.527%

|

| イオン銀行 | 年1.130%

| 年3.160%

|

| 三井住友銀行 | 年1.275%

| 年3.250%

|

| みずほ銀行 | 年1.025%

| 年2.950%

|

| 三菱UFJ銀行 | 年0.945%

| 年3.150%

|

| 三菱UFJ信託銀行 | 年0.945%

| 年3.150%

|

| 三井住友信託銀行 | 年1.080%

| 年3.645%

|

「変動金利にしたいけど、できるだけ金利は固定しておきたい……」と考えている方にとって、10年固定金利は有力な選択肢となるでしょう。

デメリット①固定期間終了後の金利が高い商品もある

10年固定では借り入れ当初の金利が低めに設定されていますが、11年目以降の金利が高めに設定されている住宅ローン商品もあります。

当初10年間の金利だけを見ているとお得に見えていても、11年目以降の金利も考慮すると実は思っていたよりもコストが大きくなってしまうケースもあるのです。

対策:固定期間終了後の金利優遇幅をチェックする

どの銀行の住宅ローンでも「基準金利は◯%」「固定期間終了後の優遇幅は◯%」のように、金利と優遇幅が設定されています。

金融機関によっては年0.5%以上もの差があるケースもあるため、11年目以降の返済額にも大きく影響します。

将来の金利がどうなるかは誰にも分かりませんが、「11年目以降はどれくらいの金利になりそうなのか」「11年目以降も余裕で返済できる金額なのか」を必ず確認しておいてくださいね。

デメリット②金利上昇時に125%ルールが適用されない

10年固定金利の住宅ローンでは、固定期間が終わってからは、基本的に変動金利として返済を続けていきます。

しかしここで注意したいのが、固定期間の終了時には変動金利の125%ルールが適用されないということ。

はじめから変動金利で借りている場合は、「金利が大きく上昇しても、毎月の返済額は125%までしか上昇しない」というルールが適用されるため、急激に負担が増えてしまい、家計が破綻してしまうことはありません。

しかし、20年固定金利から変動金利に切り替わるタイミングではこの125%ルールが適用されないため、固定期間終了時に毎月返済額が大きく上昇してしまう可能性もあるのです。

当初固定金利を利用している約6割の人が知らないデメリットですが、注意が必要なポイントです。

対策:金利上昇時の対応を決めておく

金利上昇への対策をするには、早い段階から金利が上がったあとの行動を決めておきましょう。

- 別の金融機関へ借り換える

- 繰り上げ返済をして返済額を下げる

- 数千円程度の負担であればそのまま返済する

など、金利上昇時に取れる対策は様々です。

自身の経済状況と照らし合わせた上でどのように行動するのかを考えておくと、安心して10年固定金利を利用できるでしょう。

POINT

10年固定金利についてよくある質問

- 10年固定の期間終了後はどうなるの?

10年間の固定期間が終わったあとは、基本的には変動金利が適用されます。※金融機関によっては、11年目以降に固定金利を選べる場合もあります。

当初10年間に金利情勢が変化している可能性もあるため、どういう状況なら借り換えるのか、繰り上げ返済はどのタイミングで行うのか、など柔軟な対応が必要になるということは認識しておきましょう。

- 11年目以降は借り換えるほうが良い?

借り換えるべきかどうかは、その時の金利情勢によって異なるため一概には言えません。

ですので、「自身の借り入れ状況では、借り換えてお得になるのか」を必ず確認しましょう。

「借り換え比較シミュレーションツール 」を使えばメリット額をかんたんに計算できるので、こちらも参考になさってください。

まとめ

この記事では10年固定金利に向いている人や、メリット・デメリット、10年固定の住宅ローンの比較を紹介してきました。

10年固定金利を選ぶ際のポイントは、固定期間終了時に金利が上昇していた場合でも、問題なく返済を続けていけるのかどうかです。

また金利上昇のタイミングによっては、変動金利のほうがコストが低くなることもありますので、自身の家計の状況と照らし合わせた上で、住宅ローンを選んでくださいね。

千日太郎からのコメント

住宅ローン専門家

10年固定金利は、固定タイプの中では比較的短期間の固定期間であり、11年目からは本文にありますように、金利の引き下げ幅が小さくなり、適用金利が上がると毎月の返済額がその時を境に増えることになります。

一方で変動金利の5年ルールと125%ルールの適用がある場合は、10年固定に近い性質があります。金利が上がっても5年間は直前の毎月返済額が維持され、その後上がったとしても直前の1.25倍が上限になりさらに5年間は維持されます。

これにより、通算して10年間は比較的緩やかな上昇で毎月の返済額が固定されることになるためです。よほどのことが無い限りは、当初10年間の資金面で家計への影響は変動金利と10年固定金利で差が無いということになります。

ただし変動金利の場合は、毎月返済額が変わらなくても、金利が上がることで利息の占める金額が増えて、元本が予定通りに減っていかないということが起こります。

住宅ローン残高が予定通りに減らない状態で、不動産価格が下がっていった場合は、ローン残高が不動産価格を上回ってしまう「オーバーローン」のリスクが高まります。

一方で10年固定の場合は金利が固定されているため、よほど大幅な不動産価格の低下が無い限り「オーバーローン」の心配が少ないと言えるでしょう。

おすすめ住宅ローンの関連記事