SBI新生銀行住宅ローンの口コミまとめ!知っておきたいデメリット・メリットを解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

- 変動金利

- 住宅ローン

- 年

0.710

%

金利についての注意事項をみる

- ※2026年4月適用金利

- ※自己資金10%以上の場合

おすすめポイント

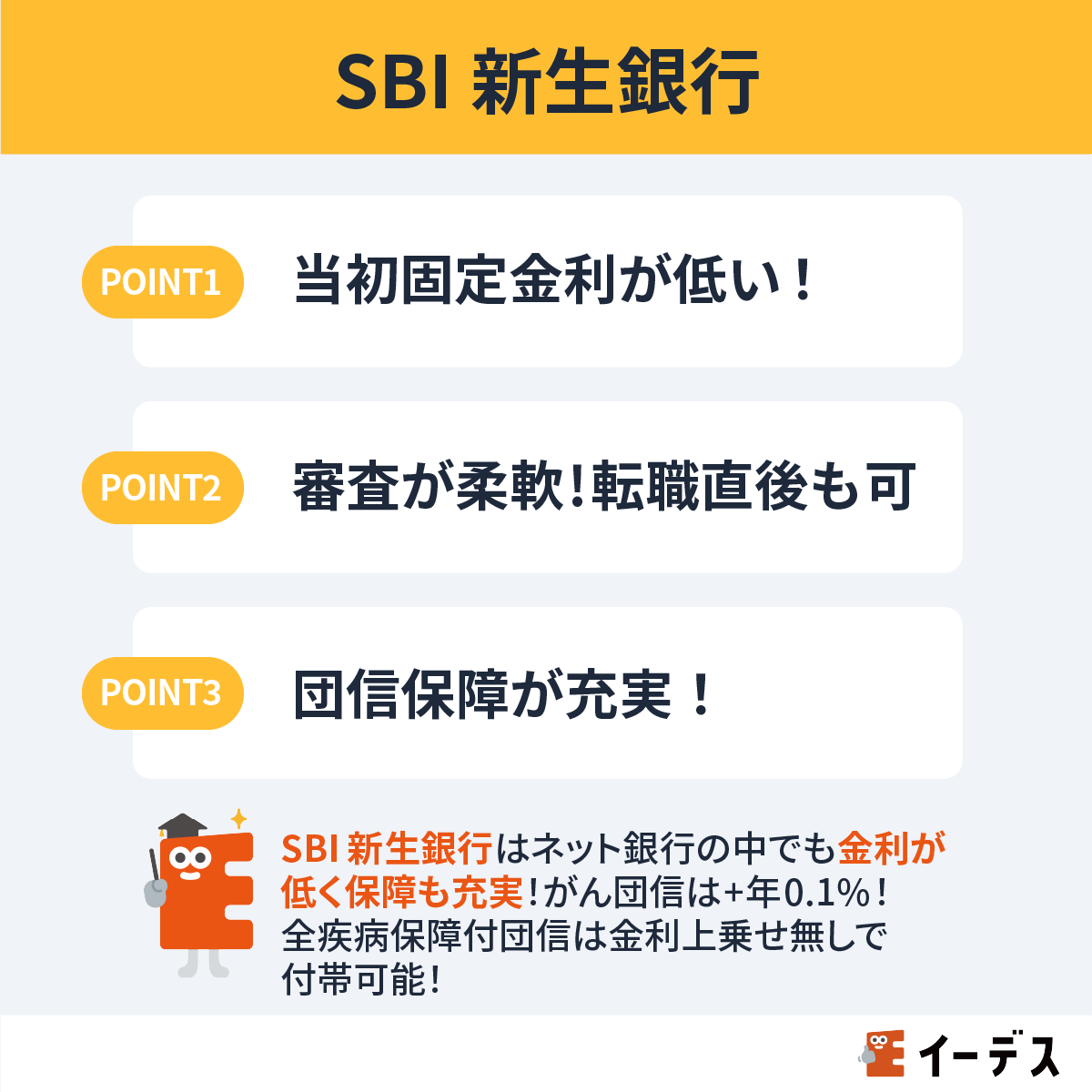

- 01ガン団信の上乗せ金利が低い

- 所定のがんと診断された場合に住宅ローン残高が0円になるガン団信の一般的な上乗せ金利は年+0.2%。SBI新生銀行の「ガン団信」なら上乗せ金利が年+0.1%で加入できます。

- 02転職直後でも柔軟に審査してもらえる

- 転職歴の確認や年収見込証明書の提出などの対応をすることで、転職直後でも柔軟に審査してもらえる

- 03つなぎ融資に対応

- つなぎ融資が利用できるので注文住宅にも対応

- 04ペアローンの取り扱いもあり

- ペアローンが可能なため、夫婦で住宅購入資金を出し合いたい共働き世帯にもおすすめ。

「SBI新生銀行住宅ローン」は、ネット銀行の中でも低い金利と柔軟な審査が特徴です。

SBI新生銀行住宅ローンは金利や審査面でのメリットが魅力的ですが、実際に借りてから後悔しないように、デメリットも含めて解説していきます。

SBI新生銀行住宅ローンのデメリット

SBI新生銀行住宅ローンのメリット

オフィス千日合同会社 代表社員 公認会計士 / 公認会計士中村岳広事務所

監修者千日太郎

公認会計士として、本名である中村岳広の名を掲げた公認会計士 中村岳広事務所を設立・運営。

独自のノウハウと公認会計士としての金融商品の分析力を生かし、

2014年から「千日太郎」として住宅ローンの情報をブログ「千日のブログ 家と住宅ローンのはてな?に答える」で発信。

「千日の住宅ローン無料相談ドットコム」では一般の人からの匿名相談に無料で乗り、コンサル内容をネットに公開している。

住宅ローンの金利動向やリスク対策について著した『住宅ローンで「絶対に損したくない人」が読む本』など、複数の著書を出版。

▼書籍一覧

住宅ローンで「絶対に損したくない人」が読む本

家を買うときに「お金で損したくない人」が読む本

初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入

住宅破産

イーデス編集部 / エイチームライフデザイン

編集者吉兼一弥

住宅ローンアドバイザーの資格を保有。イーデス編集部で住宅ローンを担当しています。読者が自分に合った住宅ローンを選べるように、できるだけわかりやすい情報発信を心掛けています。

▼書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

気になる内容をタップ

SBI新生銀行住宅ローンの口コミ

SBI新生銀行住宅ローンの口コミを調査したところ、「金利が低い」「繰り上げ返済がしやすく手数料がかからない」など、金利の低さや繰り上げ返済時にメリットを感じている人が多いようです。

SBI新生銀行の口コミ・評判

- 金利が低い

- 繰り上げ返済がしやすく手数料がかからない

- 諸費用が抑えられた

- 支店が多く安心できた

- 審査スピードが遅い

SBI新生銀行住宅ローンの特徴として、金利の低さがあります。実際に利用されている人も、金利を重視して借り入れたことがよく分かる口コミ結果になりました。

また、大手の銀行ということで支店も多く対応がよいことも高評価につながっているようです。

SBI新生銀行住宅ローンの金利

| 金利タイプ | 適用金利 |

|---|---|

| 変動金利(半年型)タイプ | 年0.710%

|

| 当初固定金利10年 | 年2.480%

|

| 当初固定金利20年 | 年3.080%

|

| 長期固定金利35年 | 年3.280%

|

SBI新生銀行住宅ローンでは、変動金利・当初固定金利・長期固定金利のラインナップがあり、目的にあった金利タイプを選べます。

上記は、自己資金10%以上を用意できる場合の優遇金利です。

頭金を用意できない場合は、上記よりもそれぞれ年0.02%高い金利になってしまいますが、頭金を1割用意できるなら優遇された金利を利用できるというメリットは大きいでしょう。

SBI新生銀行住宅ローンのデメリットと対策

SBI新生銀行住宅ローンで借りる前に知っておくべきデメリットは下記です。

SBI新生銀行住宅ローンのデメリット

SBI新生銀行住宅ローンを「変動金利」で借り入れるなら、5年ルール・125%ルールが適用されない点も注意しましょう。

一般的に住宅ローンの変動金利には、以下の2つのルールがあります。

- 5年ルール:

金利が変動しても、5年間は毎月の返済額が変わらない - 125%ルール:

金利が大きく上昇しても、毎月の返済額は直前の125%までしか上がらない

つまり、住宅ローンの金利がもし大きく変動しても、返済の負担が上がりすぎない仕組みになっているのです。

しかしSBI新生銀行の変動金利には、これら2つのルールが適用されません。

もし金利が大きく上昇すれば、毎月の返済額も増えてしまう可能性があります。

対策:無理のない金額で借り入れる

5年ルール、125%ルールが適用されないため、もし金利が上昇しても無理なく返済できる金額を借り入れることが大切です。

借り入れ当初から家計に占める返済額が大きいと、少し金利が上昇しただけで支払いが滞りかねません。

- もし金利が1%上昇した時はどれくらいの返済額になるのか

- 何%の金利上昇までなら、無理なく返済を続けられるのか

などを事前にしっかりとシミュレーションしておきましょう。

SBI新生銀行住宅ローンを利用する4つのメリット

ここからは、SBI新生銀行住宅ローンを利用する4つのメリットを解説していきます。

他の銀行にはない特徴がありますので、しっかり確認しておいてくださいね。

SBI新生銀行住宅ローンのメリット

メリット①物件金額10%以上の頭金を用意すると金利が優遇される

SBI新生銀行住宅ローンを利用する際、物件金額の10%以上の頭金(自己資金)を用意することで、金利が0.02%優遇されます。

優遇を受けることによって、当初固定10年の金利が他銀行(メガバンク・ネット銀行j)と比べてもトップクラスの金利の低さになります。

当初固定金利タイプを検討している方にとって、SBI新生銀行は有力な候補になるでしょう。

メリット②柔軟な個別審査でサポート

SBI新生銀行の住宅ローンは、審査の柔軟さが特徴でありメリットです。

一般的に、低金利を提供する銀行や金融機関では、ローン審査が厳しい傾向にあります。

でもSBI新生銀行では個々の事情に合わせて柔軟に審査をしてくれるため、他行では取り扱ってもらえないようなケースでも借り入れできることがあります。(※注:審査が甘いということではありません)

例えば、転職したてで収入の安定性を証明しにくい時期は審査に通りにくいとされています。住宅ローン申込条件に「勤続年数◯年以上」と記載されているのはよくあること。

しかし、後述もしますが、SBI新生銀行の申込条件には「勤続年数」の指定がありません。転職歴の確認や年収見込証明書の提出などの対応をすることで、転職直後でも柔軟に審査してもらえるのです。

こういった審査の柔軟性は、SBI新生銀行ならではの大きなメリットと言えるでしょう。

メリット③全疾病保障付団信を金利上乗せなしで利用できる

SBI新生銀行では「一般団信」に加入することで、「全疾病保障付団信」を付帯できます。

全疾病保障付団信の保障内容は以下のとおりです。

| 事由 | 支払額 |

|---|---|

| 死亡 または所定の高度障害状態に該当 | 住宅ローン残高相当額 |

| 余命6カ月以内(リビングニーズ) または重度のがんと判断された場合 | |

| がんを含む8疾病(※1)による就業不能状態 |

|

| 8疾病以外のすべての病気やケガ(※2)による就業不能状態 |

|

※「就業不能状態」には入院だけでなく自宅療養も含まれます。

※上皮内がん、大腸の粘膜内がん等はがん(悪性新生物)に含みません。

※1.がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎

※2.精神障害、正常な妊娠・出産、むちうち症または腰痛で医学的他覚初見のないもの等はお支払いの対象外です。

全疾病保障付団信は、すべての病気・ケガによる就業不能状態に対応していて、金利の上乗せなしで付帯することができます。

負担ゼロで病気や不慮の事故などで働けなくなった時に備えておけるのは嬉しいですね。

メリット④契約日の金利が適用される

SBI新生銀行では、住宅ローンの契約日時点の金利が適用されます。

SBI新生銀行以外の銀行で住宅ローンを借りる場合、一般的には契約日ではなく、融資実行日の金利が適用されます。

つまり契約から融資実行までの期間が長い人の場合、「想定していた金利から変動してしまい、実際に適用される金利が高くなってしまった……」ということが起こりえます。

それに対してSBI新生銀行では、契約日時点の金利が適用されるため、計画通りに返済しやすくなっています。

SBI新生銀行住宅ローンで借りた場合の返済シミュレーション

「実際にSBI新生銀行で借りたら、どれくらいの返済額になるの?」ということも気になりますよね。

そこで、SBI新生銀行住宅ローンの変動金利で借りた場合の返済額を、借入金額ごとにシミュレーションしてみましょう。

SBI新生銀行の月々の支払額を確認

| 返済年数 | 毎月の返済額 | 諸費用(概算) | 総支払額(総返済額+諸費用) |

|---|

- ※金額のない返済年数は非対応の商材金利です

- ※シミュレーション結果は新規借入時の内容です

SBI新生銀行住宅ローンの審査について

ここではSBI新生銀行住宅ローンの審査について解説していきます。

審査の厳しさは、借入条件や人によって大きく異なってきますので、あくまで目安としてお考えください。

借入要件から考える審査の厳しさ

SBI新生銀行の住宅ローンの借入要件は以下の通りです。

- 総合口座パワーフレックス※を開設している人、または申込と同時に総合口座パワーフレックスを開設する人

- 借入申込時の年齢が20歳以上65歳以下で、かつ、完済時年齢が80歳未満の人

- 団体信用生命保険への加入資格を有している人

- 前年度税込年収が300万円以上の正社員または契約社員

- 自営業の方については業歴2年以上、かつ2年平均300万円以上の所得(経費控除後の金額)の人

- 日本国籍または永住許可を有する人

- 永住許可を有しない場合は、配偶者が日本国籍または永住許可を有し、かつその配偶者が連帯保証人である人

- その他当行所定の資格・要件を満たしている人

※総合口座パワーフレックス:SBI新生銀行の総合口座の名称。SBI新生銀行で開設した口座はすべて「総合口座パワーフレックス」となります。

転職後でも申込み可能

一般的な銀行では「勤続年数1年以上」や「勤続年数3年以上」というように条件が定められていて、転職してから間もない時期では申込みできないケースが多くあります。

しかしSBI新生銀行住宅ローンでは、「勤続年数が◯年以上必要」というような条件を設けていません。

そのためSBI新生銀行では、転職してから間もない方でも住宅ローンに申込み可能です。

「転職してしばらくは住宅ローンを組めない」と耳にしたことがあるかも知れませんが、SBI新生銀行では問題なく申込みできますよ。

審査のスピード

SBI新生銀行には事前審査がありません。

また本審査から融資実行までに1か月半以上かかることもあるため、「物件を抑えるために、すぐに事前審査を通さないといけない」という人にとっては、やや不向きです。

SBI新生銀行住宅ローンの申込みの流れ

SBI新生銀行で住宅ローンを申し込む際の方法を詳しく紹介します。

住宅ローンの借り入れを申し込む場合は、下記の書類を用意しましょう。

| 必ず必要な書類 | ●本人確認できる資料 |

|---|---|

| 収入の審査に必要な書類 | ●住民税の課税証明書または住民税課税決定通知書 ●確定申告書の控え ●所得税の納税証明書 |

| 返済中の借り入れに関する書類 | ●返済予定表 ●返済用口座の通帳または給与・賞与明細 |

| 物件に審査に必要な書類 | ●不動産売買契約書 ●重要事項説明書 ●建築工事請負契約書 ●建築確認申請書 ●建築確認済証または建築確認通知書 ●物件パンフレット |

| 借り換えの場合 | ●借り入れ中の返済予定表 ●返済用口座の通帳または給与・賞与明細 |

Web契約で住宅ローンを申し込む方法

STEP1

Web上から審査の申し込みをする

STEP2

審査に必要な書類をWEBより確認し、必要書類をアップロードする

STEP3

本審査の結果を受ける

STEP4

必要書類を用意し、契約内容の確認、手続きを行う

STEP5

融資実行

SBI新生銀行住宅ローンについて相談できる場所

SBI新生銀行住宅ローンについて、質問や相談があるときは、住宅ローン専用の「パワーコール<住宅ローン専用>(0120-456-515)」で相談が可能です。

住宅ローンの知識が豊富なスタッフが対応してくれるため、相談したいことがある場合にはパワーコール<住宅ローン専用>がおすすめです。

パワーコール<住宅ローン専用>

0120-456-515

まとめ

この記事ではSBI新生銀行住宅ローンについて解説してきました。

SBI新生銀行住宅ローンのメリット・注意点をまとめると下記の通りとなります。

SBI新生銀行住宅ローンのデメリット

- 変動金利の5年ルール、125%ルールが適用されない

SBI新生銀行住宅ローンのメリット

- 物件金額10%以上の頭金を用意すると金利が優遇される

- 柔軟な個別審査でサポート

- 全疾病保障付団信を金利上乗せなしで利用できる

- 契約日の金利が適用される

SBI新生銀行の住宅ローンは、他の銀行にはないメリットの多い、特徴的な商品です。

メリットと注意点の両方をしっかりと押さえた上で、利用するかどうかを検討してくださいね。

千日さん

変動金利は5年ルールと125%ルールの適用が無いものの、固定金利ならばそのデメリットはありません。固定金利でも低金利商品が揃っており見極めて選ぶ人にお勧めです。

- 当初10年固定

- 住宅ローン

- 年

2.480

%

金利についての注意事項をみる

- ※2026年4月適用金利

- ※自己資金10%以上

おすすめポイント

- 01ガン団信の上乗せ金利が低い

- 所定のがんと診断された場合に住宅ローン残高が0円になるガン団信の一般的な上乗せ金利は年+0.2%。SBI新生銀行の「ガン団信」なら上乗せ金利が年+0.1%で加入できます。

- 02転職直後でも柔軟に審査してもらえる

- 転職歴の確認や年収見込証明書の提出などの対応をすることで、転職直後でも柔軟に審査してもらえる

- 03つなぎ融資に対応

- つなぎ融資が利用できるので注文住宅にも対応

- 04ペアローンの取り扱いもあり

- ペアローンが可能なため、夫婦で住宅購入資金を出し合いたい共働き世帯にもおすすめ。

千日太郎からのコメント

住宅ローン専門家

SBI新生銀行は2025年7月に東証への再上場を申請しました。

親会社SBIホールディングスの「第4のメガバンク構想」を加速させる動きで、ブランド力と資本基盤の強化が見込まれる点は利用者側の我々にとっても安心材料と言えますね。

住宅ローンでは業界最低水準の変動0.640%(SBIハイパー預金開設者限定住宅ローン金利優遇プログラム)が話題となっています。

住宅金融支援機構による調査では新規借り入れの約8割が変動型を選択していると言われますがSBI新生銀行の変動金利には金利上昇時の返済額の上昇を抑える5年ルールが設けられていません。

つまり金利が上昇すると翌月からの返済額にそのまま跳ね上がるリスクを負う点を理解して選ぶ必要があります。

対策としては当初固定型を選ぶ方法がありますが、長期金利が上昇した現在は当初固定が軒並み1%台後半まで上がり、変動金利との差が広がっているため、選ぶメリットは後退気味です。

今のような金利の上昇局面で低金利な変動金利を選ぶにあたっては、金利上振れリスクに備えて繰り上げ返済資金を確保しておくという資金計画とセットになっています。

これがSBI新生銀行の住宅ローンを賢く利用できるかどうかの分岐点と言えるでしょう。

おすすめ住宅ローンの関連記事

イーデス

編集部

シミュレーションの「借入希望額」を変更すると、かんたんに返済額がわかりますよ。