三菱UFJ銀行住宅ローンにデメリットはある?口コミ・金利・審査も解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

- 変動金利

- 住宅ローン

- 年

0.945

%

金利についての注意事項をみる

- ※2026年5月適用金利

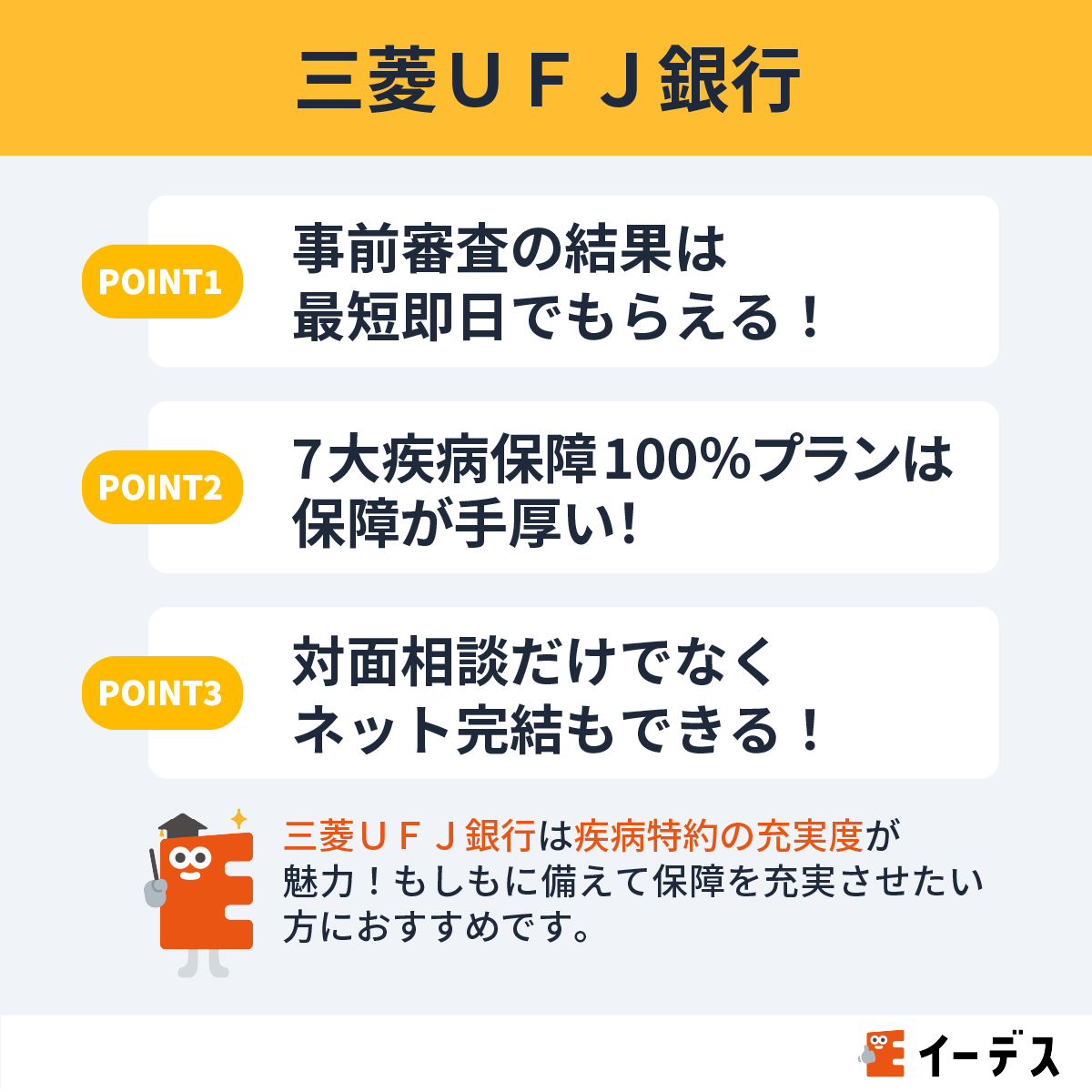

おすすめポイント

- 017大疾病100%は保障充実

- 「疾病保障付住宅ローン7大疾病100%」は他行より保障充実。

- 02各提携会社の特典が利用できる

- ビックカメラやコジマでの家電購入特典やホームセキュリティなどの特典利用ができます。(※1)

- 03毎月Pontaポイントがたまる

- 完済まで毎月50ポイントのPontaポイントが貯まります。(※2)

- ※1. 各提携会社の特典:特典の利用には条件があるため、詳細は三菱UFJ銀行の公式HPをご確認ください。

- ※2. Pontaポイント:月末時点でお借入残高がある場合が対象。勤務先を通じてお借入れされたローン等、優遇適用の対象外となるケースもあるため、詳細はお取引店に確認ください。

- ※2. Pontaポイント:Pontaポイントをためるには、「スーパー普通預金(メインバンク プラス)」のご利用・「三菱UFJダイレクト」のご利用(ログインパスワード・Eメールアドレス登録)・「ポイントサービスのお申し込み」が必要です。詳細は、三菱UFJ銀行の公式HPをご確認ください。

三菱UFJ銀行は全国に店舗があるため、担当者と対面して相談しながら住宅ローンを借り入れできる点が魅力のひとつ。

三菱UFJ銀行住宅ローンの最大の魅力ポイントは「7大疾病100%」ですが、この疾病保障付住宅ローンを利用するには上乗せ金利が必要というデメリット・注意点があります。

保障内容を充実させると金利が上乗せされて、月々の返済額が増えるということですね。

この記事では、三菱UFJ銀行の住宅ローンのメリット・デメリットや、実際に住宅ローンを借りている人の口コミ・評判、申し込みの方法などについて解説していきます。

オフィス千日合同会社 代表社員 公認会計士 / 公認会計士中村岳広事務所

監修者千日太郎

公認会計士として、本名である中村岳広の名を掲げた公認会計士 中村岳広事務所を設立・運営。

独自のノウハウと公認会計士としての金融商品の分析力を生かし、

2014年から「千日太郎」として住宅ローンの情報をブログ「千日のブログ 家と住宅ローンのはてな?に答える」で発信。

「千日の住宅ローン無料相談ドットコム」では一般の人からの匿名相談に無料で乗り、コンサル内容をネットに公開している。

住宅ローンの金利動向やリスク対策について著した『住宅ローンで「絶対に損したくない人」が読む本』など、複数の著書を出版。

▼書籍一覧

住宅ローンで「絶対に損したくない人」が読む本

家を買うときに「お金で損したくない人」が読む本

初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入

住宅破産

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

三菱UFJ銀行住宅ローンのデメリット

ここでは、三菱UFJ銀行の住宅ローンを借り入れる際の注意点を具体的に紹介します。

- 「7大疾病100%」の利用には上乗せ金利が必要

7大疾病100%の利用には上乗せ金利が必要

7大疾病100%とは「がん・心筋梗塞・脳卒中の3大疾病と、高血圧性疾患・糖尿病・慢性腎不全・肝硬変の4つの生活習慣病に対する保障」です。

7大疾病100%に加入することで、上記7つの病気を患った場合も、条件によっては住宅ローンの支払いが免除されたり、最長1年間住宅ローンの支払いが保障されたりします。

しかし、三菱UFJ銀行で7大疾病100%を利用する場合、借入金利に年0.3%の金利が上乗せされます。

加入で金利が上乗せされ、利子が増えることにより、住宅ローンの返済額が増えてしまう点に注意が必要です。

対策:金利上乗せのない金融機関も検討する

低コストで住宅ローンを借り入れたい場合、金利上乗せのない金融機関の利用もおすすめです。

金利上乗せのない金融機関は、「住信SBIネット銀行」などがあげられ、全疾病保障が無料で付帯します。

低金利で住宅ローンを借り入れられるだけでなく、万が一、病気やケガなどで働けなくなったとしても、住宅ローンの返済が困難となるリスクを軽減できます。

三菱UFJ銀行住宅ローンを借り入れる4つのメリット

三菱UFJ銀行で住宅ローンを借りるべきか迷っている人は、ぜひ当項目を参考にしてください。

- 7大疾病100%の条件が他より優れている

- 家電購入特典などの提携サービスが豊富(※1)

- 出産予定・出産後6ヵ月以内の女性は金利の優遇を受けられる(※1)

- ネット申し込みができる(来店不要)

※1. 各特典の適用には条件があります。詳細は三菱UFJ銀行HPをご確認ください。

7大疾病100%の条件が他より優れている

三菱UFJ銀行の疾病保障付住宅ローン「7大疾病100%」は、ほかの金融機関に比べて適用条件が優れています。

| 対象疾病 | がん | 脳卒中・急性心筋梗塞 | 4つの生活習慣病* |

|---|---|---|---|

| 三菱UFJ銀行 | 診断 | 入院 | 就業障害が1年30日を超えて継続 |

| 三井住友銀行 | 診断 | 所定の状態*が60日以上継続したと診断 | 就業不能状態が13カ月を超えて継続 |

※三井住友銀行は5つの生活習慣病(高血圧性疾患/慢性腎不全/慢性膵炎/糖尿病/肝硬変)になります。

※三井住友銀行の所定の状態とは、急性心筋梗塞の場合、労働制限を必要とする状態(軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動では制限を必要とする状態)。脳卒中の場合、言語障害・運動失調・麻痺等の他覚的な神経学的後遺障害がある状態をいいます。

上記のとおり、脳卒中・急性心筋梗塞になった場合、三菱UFJ銀行は「入院」が条件で住宅ローン残高が0円になります。たった1日の入院でも適用されます。

対して三井住友銀行では、「所定の状態が60日以上継続した」と診断されないと住宅ローン残高が0円になりません。

本記事の冒頭で、三菱UFJ銀行住宅ローンのデメリットとして「7大疾病100%の利用には金利上乗せが必要」ということを挙げましたが、金利を0.3%上乗せするだけの価値がある保障と言えます。

金利0.3%の上乗せって、毎月の返済額はどれくらい変わるの?

借入金額3,000万円・借入期間35年・元利均等返済なら、月々4,000円くらいの負担になります。借入金額が2,500万円なら大体3,400円です。

ベースの金利がいくらかによっても変わりますので、目安として参考にしてくださいね。

ほかの保険で備えるよりコスパが良いのではないでしょうか。そもそも一般的な生命保険では、住宅ローン残高が0円になるような保障はありませんので、しっかり検討したい部分と言えるでしょう。

家電購入特典などの提携サービスが豊富

三菱UFJ銀行で住宅ローンの借り入れを申し込むことで、さまざまな提携サービスを受けることが可能です。

三菱UFJ銀行の住宅ローンを申し込んだ場合は、下記の特典が受けられます。

| 新規借り入れの場合 |

|---|

| ・家電購入特典 ・引越特典 ・ホームセキュリティ特典 |

| 借り換えの場合 |

| ・家電購入特典 |

新規借り入れか、借り換えかによって受けられる特典が異なります。

住宅ローンを申し込む際は、どの特典が適用されるのかを事前に確認しておきましょう。

※特典の適用には条件があるため詳細は公式HPをご確認ください。

家電購入時3%の値引き特典【対象:新規借り入れ・借り換え】

家電購入特典は、新規借り入れ・借り換えのどちらも家電店のチラシと利用券を金融機関からもらうことができ、家電の購入時に2点提示すると3%値引きされます。

| 提供会社 | 株式会社ビックカメラ 株式会社コジマ |

|---|---|

| 利用可能 期間 | 住宅ローン契約日より 6ヵ月から1年以内 |

| お問い 合わせ先 | 電話番号:03-5956-2524 受付時間:10:00~18:00 (土日祝を除く) |

ただし、利用券の使用は一度のみとなっています。

また値引き額は上限2万円になっているため、購入する家電の金額についても確認しておきましょう。

家電購入特典の利用可能期間は、住宅ローンの契約日より6か月から1年以内です。

引越し時に30%の割引き特典【対象:新規借り入れのみ】

引越特典は、三菱UFJ銀行の住宅ローンの新規借り入れ時にプレゼントされる利用券を提出すると、引越し費用を30%割引してもらうことができます。

| 提供会社 | アートコーポレーション株式会社 (アート引越センター) |

|---|---|

| 利用可能 期間 | 住宅ローン契約日より1年以内 |

| お問い 合わせ先 | 電話番号:0120-0123-33 受付時間:9:00~19:00 (12/29~1/4除く毎日) |

引越しにかかる費用が浮いたぶん住宅ローンの返済に充てることもできるため、引越時は忘れずに利用券を提出しましょう。

ただし不動産会社などにより類似の特典・サービスの提供がある場合は、引越特典の説明がされない場合がある点に注意してください。

ホームセキュリティ契約特典【対象:新規借り入れのみ】

引越特典と同様に、ホームセキュリティ特典も、三菱UFJ銀行で住宅ローンの新規借り入れ時にもらえる利用券を提出することで特典を受けることができます。

提供会社は3つあり、それぞれ特典内容は大きく異なります。

特典を提供しているホームセキュリティの会社とそれぞれの特典内容は、下記の通りです。

| 提供会社 | 特典内容 |

|---|---|

| セコム株式会社 | 防災リュックをもらえる |

| 綜合警備保障株式会社 (ALSOK綜合警備保障) | 2万円分のキャッシュバックがある |

| 株式会社全日警 | 2万円分の商品券がもらえる |

ホームセキュリティ特典は、上記会社のいずれかの特典を利用することができます。

どのホームセキュリティに契約すべきか悩んでいる場合は、利用したい特典からホームセキュリティ会社を選ぶこともおすすめです。

ホームセキュリティ特典の利用可能期間は、住宅ローンの契約日より1年以内です。

出産予定・産後の女性は金利の優遇を受けられる

女性が新規で住宅ローンを借り入れる場合、出産前から出産後6か月以内に本人が申し出をすることで、申し出から1年間、適用金利よりさらに0.2%優遇してもらうことが可能です。

申し込みの際は、確認のため原則として母子手帳などが必要なので忘れずに準備しておきましょう。

たとえ1年間でも金利が0.2%も安くなるのはうれしい特典ですね。

※特典の適用には条件があるため詳細は公式HPをご確認ください。

ネット申し込みができる(来店不要)

三菱UFJ銀行は来店での申し込みもできますが、ネットで住宅ローンの借り入れを申し込むこともできます。

家にいながら申し込みから契約までの手続きを行えるため、仕事や育児などでまとまった時間を確保しにくい人でも、気軽に申し込むことが可能です。

また、手続きに必要な印紙代が省けるため、少しでも安く契約を進めたい人にはネットでの申し込みがおすすめといえます。

三菱UFJ銀行住宅ローンの口コミ・評判

三菱UFJ銀行住宅ローンの口コミを調査すると、「相談した時の説明がわかりやすく真摯な対応」「サポートの質と安心感はトップクラス」など、メガバンクならではの安心感の高さに関しての意見が多くありました。

三菱UFJ銀行住宅ローンの口コミ・評判

- 相談した時の説明がわかりやすく真摯な対応

- 給与振り込みなどの生活口座が分散せずに済んだ

- 別の銀行をに入金する手間が無い為、非常に使いやすい

- 店舗でもインターネットでも手続きが出来る

三菱UFJ銀行住宅ローンは、普段から三菱UFJ銀行をメインバンクとして利用されている方が多く「給与振り込みなどの生活口座が分散せずに済んだ」「別の銀行をに入金する手間が無い為、非常に使いやすい」など、利便性での良い評判も多く挙がっていました。

三菱UFJ銀行住宅ローンでは、審査結果によって表示金利よりさらに引き下げ可能な場合があります。まずは事前審査をお申し込みください。

三菱UFJ銀行住宅ローンの金利

金利タイプ別に、三菱UFJ銀行の住宅ローンの金利を見ていきましょう。

| 金利コース | 新規借り入れ | 借り換え |

|---|---|---|

| 変動金利 | 年0.945%

| 年0.995%

|

| 当初10年固定 | 年3.150%

| 年3.150%

|

| 当初20年固定 | 年3.880%

| 年3.880%

|

| 全期間固定35年 | 年3.810%

| 年3.810%

|

上記の表から、新規で借り入れる場合、借り換える場合のどちらも金利は同じであることが分かります。

他の金融機関との金利比較

下記は、三菱UFJ銀行と他の金融機関の金利を比較した表です。

| 金融機関 | 変動金利 (新規借り入れ) | 固定金利10年 (新規借り入れ) |

|---|---|---|

| 三菱UFJ銀行 | 年0.945%

| 年3.150%

|

| 三井住友銀行 | 年1.275%

| 年3.250%

|

| みずほ銀行 | 年1.025%

| 年2.950%

|

| auじぶん銀行 | 年1.134%

| 年2.796%

|

| SBI新生銀行 | 年1.060%

| 年2.630%

|

| ソニー銀行 | 年1.347%

| 年3.095%

|

メガバンクでは、10年固定の金利は低めに設定されています。

そのため、一般的に金利が低いといわれているネット銀行と比較しても、金利に大きな差はありません。

三菱UFJ銀行住宅ローンの返済シミュレーション

ここでは、三菱UFJ銀行住宅ローンの中でも最も金利が低い変動金利で住宅ローンを借り入れた場合の返済額をシミュレーションしてみましょう。

シミュレーションの「借入希望額」を変更して、月々の支払額をシミュレーションすれば、実際の返済時のイメージができますよ。

三菱UFJ銀行の月々の支払額を確認

| 返済年数 | 毎月の返済額 | 諸費用(概算) | 総支払額(総返済額+諸費用) |

|---|

- ※金額のない返済年数は非対応の商材金利です

- ※シミュレーション結果は新規借入時の内容です

三菱UFJ銀行住宅ローンの審査について

三菱UFJ銀行では、店頭またはネットで審査を受けることができます。

自分の都合に合わせて審査方法を選べる点が、三菱UFJ銀行の大きな魅力です。

審査内容を公式ホームページの借り入れ条件から考えていきましょう。

審査の厳しさ

三菱UFJ銀行における住宅ローンの審査基準は、下記の通りです。

- 年齢が借入時に18歳以上70歳の誕生日まで、完済時に80歳の誕生日までの人

- 団体信用生命保険に加入が認められる人

- 日本国籍の人、または永住許可等を受けている外国人

- 保証会社利用の場合は、保証会社(三菱UFJローンビジネス株式会社)の保証を受けられる人

- 購入する土地・建物または借替対象となる土地・建物に三菱UFJ銀行の抵当権を設定できる人

審査のスピード

三菱UFJ銀行では、最短即日で審査結果を知らせてもらうことができます。

急いでいる人にとっては、審査のスピードが早いことはメリットといえるでしょう。

ただし、ネットで事前審査を申し込んだ場合で、店頭申し込みの場合はこの限りではありません。

三菱UFJ銀行住宅ローンの申し込み方法

三菱UFJ銀行で住宅ローンの借り入れを申し込む際は、下記の書類を用意しましょう。

| 申込関連書類 |

|---|

| ●個人ローン借入申込書(兼)保証委託申込書 ●団体信用生命保険申込書兼告知書 ●個人情報の取扱いに関する同意書 |

| 所得証明書類 |

| 【給与所得者】 ●源泉徴収票 ●住民税決定通知書または課税証明書等 【給与所得者で確定申告をしている人】 ●源泉徴収票 ●住民税決定通知書または課税証明書等 ●確定申告書 ●納税証明書(その1・その2) 【会社役員】 ●会社の決算書 ●源泉徴収票 ●住民税決定通知書または課税証明書等 【会社役員で確定申告をしている人】 ●会社の決算書 ●源泉徴収票 ●住民税決定通知書または課税証明書等 ●確定申告書 ●納税証明書(その1・その2) 【個人事業者】 ●納税証明書(その1・その2) ●確定申告書 |

| 本人確認書類等 |

| ●印鑑証明書 ●印鑑 ●住民票の写し ●運転免許証またはパスポートまたは個人番号カード等 【個人事業者で許可を要する業種の人】 ●営業許可証 【国家資格を持っている人】 ●国家資格証明書 |

| 借り換えの場合 |

| ●現在利用中のローン返済予定表 ●預金通帳 |

| その他借り入れがある場合 |

| ●金融機関等取引状況表 |

| 転職後3年未満の場合 |

| ●職歴書 |

| 物件に関する書類 |

| ●不動産売買契約書 ●工事請負契約書 ●見積書 ●重要事項説明書 ●パンフレット・チラシ等(間取図等) ●案内図・住宅地図 ●建築確認済証または建築確認通知書 ●固定資産税評価証明書 ●地積測量図 ●公図(発行後3ヵ月以内のもの) ●不動産登記簿謄本(発行後3ヵ月以内のもの) ●マンションの価格表・建築概要(新築の場合) |

三菱UFJ銀行の住宅ローンの申し込み方法には、店頭で申し込める「住宅ローン相談会」とネットから申し込める「かんたん事前審査」の2つがあります。

申し込み方法はそれぞれ異なるため、事前に把握しておくことが大切です。

ネットで住宅ローンを申し込む場合

ステップ1

ステップ2

担当者からEメールで事前審査結果を受け取る(最短即日)

ステップ3

専用の申込・契約WEBページ(マイページ)にて、本審査の手続きをする簡易書留郵便で案内された「お客さま番号(ID)とパスワードを入力し、申し込み内容を確認する

ネット上では審査の申し込みから契約まで行うことができますが、指定の司法書士と抵当権設定のため、面談する必要があることは覚えておきましょう。

対面相談で住宅ローンを申し込む場合

ステップ1

来店予約または相談会予約をする

ステップ2

店頭の窓口で住宅ローンの申し込みをする

ステップ3

担当者から電話で審査結果の知らせがくる

ステップ4

契約時に必要な書類を店頭に持参し、契約する

ステップ5

借り入れ

店頭で申し込む場合に必要な書類に関しては、三菱UFJ銀行の公式ホームページに記載されているため、何が必要となるのか、あらかじめ確認しておきましょう。

まとめ

今回は、三菱UFJ銀行の住宅ローンについて解説しました。

三菱UFJ銀行で住宅ローンを借り入れるメリット・デメリットは、下記の通りです。

三菱UFJ銀行のデメリット

- 7大疾病100%の利用には上乗せ金利が必要

三菱UFJ銀行のメリット

- 無料相談会があり、対面相談が可能

- ネット申し込みができる(来店不要)

- 出産予定・出産後6ヵ月以内の女性は金利の優遇を受けられる(※1)

- 家電購入特典などの提携サービスが豊富(※1)

※1. 各特典の適用には条件があります。詳細は三菱UFJ銀行HPをご確認ください。

三菱UFJ銀行の住宅ローンは、他の銀行と比べてネットで申し込みが完結できる他、さまざまな優遇・提携サービスが用意されています。

7大疾病100%は金利上乗せになりますが、医療現場を知る医療従事者に人気です。

専門家の

アドバイス

- 変動金利

- 住宅ローン

- 年

0.945

%

金利についての注意事項をみる

- ※2026年5月適用金利

おすすめポイント

- 017大疾病100%は保障充実

- 「疾病保障付住宅ローン7大疾病100%」は他行より保障充実。

- 02各提携会社の特典が利用できる

- ビックカメラやコジマでの家電購入特典やホームセキュリティなどの特典利用ができます。(※1)

- 03毎月Pontaポイントがたまる

- 完済まで毎月50ポイントのPontaポイントが貯まります。(※2)

- ※1. 各提携会社の特典:特典の利用には条件があるため、詳細は三菱UFJ銀行の公式HPをご確認ください。

- ※2. Pontaポイント:月末時点でお借入残高がある場合が対象。勤務先を通じてお借入れされたローン等、優遇適用の対象外となるケースもあるため、詳細はお取引店に確認ください。

- ※2. Pontaポイント:Pontaポイントをためるには、「スーパー普通預金(メインバンク プラス)」のご利用・「三菱UFJダイレクト」のご利用(ログインパスワード・Eメールアドレス登録)・「ポイントサービスのお申し込み」が必要です。詳細は、三菱UFJ銀行の公式HPをご確認ください。

千日太郎からのコメント

住宅ローン専門家

三菱UFJ銀行の住宅ローンは、日銀の利上げ後も変動金利の上昇幅が比較的小さい銀行の一つです。

2025年8月時点の変動金利は年0.595%~で、2024年4月以降の基準金利見直しの影響を受けつつも大きな優遇幅を維持しています。その背景には、預金を主軸とする低コストの資金調達に厚いためであろうと見ています。

一方でネット銀行は資金調達コストや市場金利の動きが金利にダイレクトに反映されやすく、日銀の利上げ幅よりも多く上がる例が目立ってきています。

三菱UFJ銀行の疾病保障付住宅ローンは「疾病保障付住宅ローン」に統一され、3大疾病50%(金利+年0.15%)、7大疾病100%(+年0.3%)、全疾病100%(+年0.5%)などから選べるようになっています。短期の入院でも住宅ローンがゼロ円となる他行にないメリットは健在ですね!

疾病保障内容は各行が競って有利な点だけをアピールするので、比較検討するのはとても難しいですよね。それに疾病保障は途中で外したいと思っても外せないため、慎重に選ぶ必要があります。

いずれにせよ、つけるのであれば、同じ料率でも保障の手厚い「疾病保障付住宅ローン」はお勧めしやすい商品だと思います。

おすすめ住宅ローンの関連記事

保障の有無で比較すると+0.3%の金利上乗せは高く感じますが、7大疾病100%をつけて金利上乗せ+0.3%は、いたって普通の水準です。