高校の入学金が払えないときの対処法!入学金はいくら?いつまでに支払う?

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

高校からは入学金を含め、様々なことにお金がかかってきます。

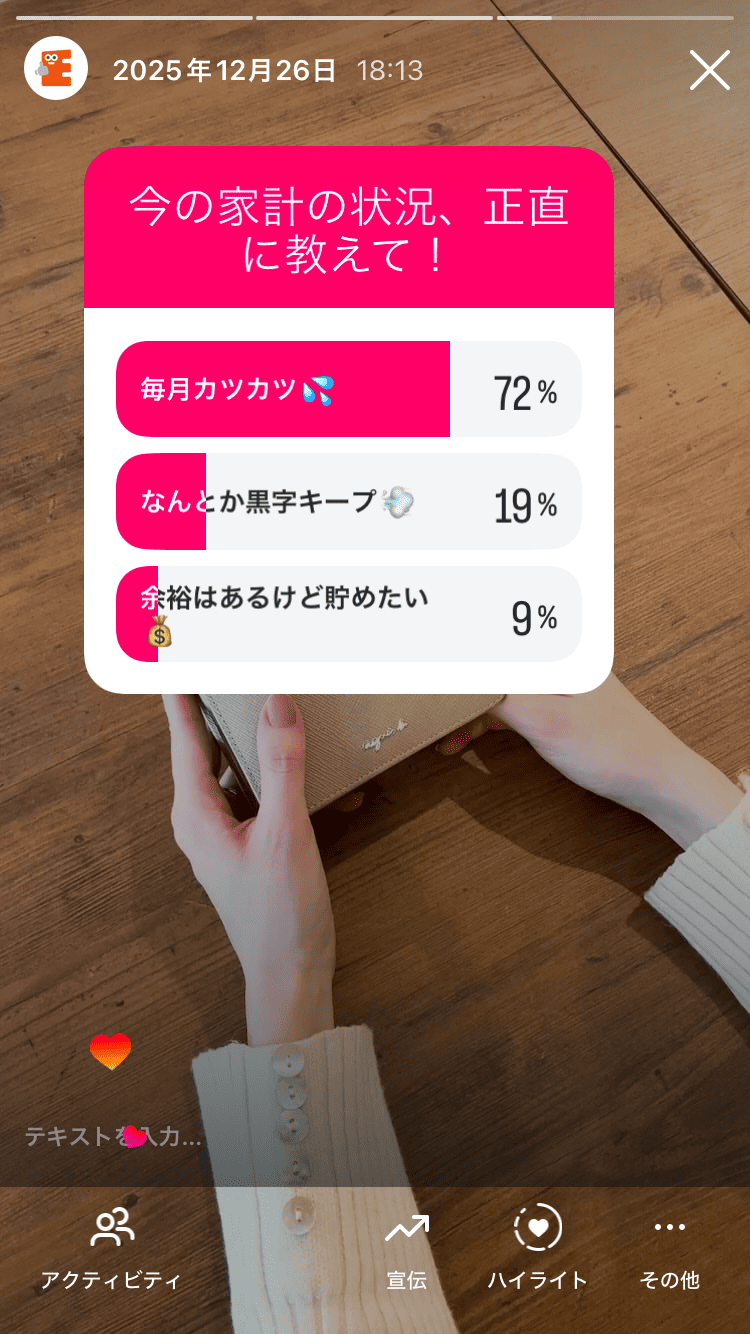

当サイトのインスタアカウントで下記状況のアンケートを取得したところ、毎月カツカツと答えた人が7割を超える結果となりました。そんななか、高校の入学金や入学準備資金を工面するのは厳しい、という家庭も多いのではないでしょうか。

特に私立高校の入学金となると大きな金額を一括で払う必要があります。

この記事では、高校の入学金が払えないときの対処法と、入学金に関するさまざまな疑問にお答えします。

今すぐにお金を借りて入学金を準備する必要があるという人は、「カードローンでお金を借りる」の章をご覧ください。

ファイナンシャルプランナー

監修者金子 賢司

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

高校の入学金が払えないときの対処法

高校の入学金が払えない場合、何らかの方法でお金を工面しなければなりません。

当たり前ですが、入学金が払えないと合格を取り消されてしまい、入学できなくなってしまいます。

家庭の状況や世帯収入などによって適切な対処法は異なりますが、一般的には次の5つがあります。

なお、順番は「借りる際の心理的ハードルの低さ」「融資実行の早さ」「融資可能額の大きさ」を総合的に判断した結果です。

| 対処法 | 借りやすさ | 融資スピード | 審査の有無 |

|---|---|---|---|

| 公的支援制度を利用する | ★★☆☆☆ | 制度によって異なる | あり |

| 奨学金を借りる | ★★☆☆☆ | 1カ月~半年以上 | あり |

| 教育ローンでお金を借りる | ★★★☆☆ | 10日前後 | あり |

| 家族にお金を借りる | ★★★★★ | 最短即日 | なし |

| カードローンでお金を借りる | ★★★★★ | 最短即日 | あり |

それぞれの対処法のメリットや注意点があります。それらを理解したうえで、どの制度を利用するか、どの方法なら現実的かを考えてみてください。

公的支援制度を利用する

公的支援制度とは国が用意している融資制度で、国や自治体による救済策のひとつです。

代表的な制度が生活保護ですが、それ以外にもいくつかの種類が設けられています。

銀行などでも融資を受けることはできますが、公的支援制度の貸付のほうが低金利であるという特徴もあります。

自治体の窓口で申請する際には、世帯収入などを申告する必要があり、条件に合わなければ公的支援制度を利用することができません。

公的支援制度のうち、高校の入学金が払えないときに利用できる制度は次の通りです。

それぞれ貸付額や返済期間、相談する窓口などが異なります。以下で詳しく見てみましょう。

教育一般貸付

教育一般貸付とは、日本政策金融公庫が実施している教育ローンで、高校や大学への進学・在学に対する費用を支援する融資制度です。

金利が2.40%と金融機関の教育ローンよりも低く、上限が350万円に設定されています。

参照:教育一般貸付(国の教育ローン)|日本政策金融公庫

ただし、世帯年収の上限が設定されており、子どもが1人の家庭であれば790万円、2人であれば890万円です。

下宿や海外留学などの条件を満たすと、上限金額が450万円に引き上げられます。

また、ひとり親家庭や3人以上の子どもがいる家庭、年収200万円以内の場合は金利優遇措置も用意されています。

返済期限は15年とやや短いものの、教育ローンの利用を検討している場合は一考の価値がある制度と言えるでしょう。

高校生等奨学給付金

高校生等奨学給付金とは、全ての意志のある生徒が安心して教育を受けられるように、授業料以外の教育費の負担を軽減するための制度です。

給付金であるため返済の義務はありませんが、給付金額は7万円~12万円の範囲内に収まっており、他の貸付制度や奨学金と比較すると少ないのが特徴です。

それでも入学金の足しにできる点は変わらないため、対象であればぜひ活用したい制度と言えます。

詳しくは、「高校生等奨学給付金 | 文部科学省」を参照してください。

高等学校等就学支援金制度

高等学校等就学支援金制度とは、世帯年収が910万円以下の世帯を対象とした授業料支援制度です。

支給金額としては、公立高校においては全日制の授業料で月額9,900円、定時制は月額2,700円、通信制は月額520円となっています。

一方、私立高校では、全日制・定時制・通信制のすべてで月額9,900円が支給され、追加で世帯の収入や学校の種類に応じて支給される場合もあります。

詳しくは「高等学校等就学支援金制度の支給期間・支給限度額一覧 | 文部科学省」を参照してください。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度は、母子家庭・父子家庭のひとり親が経済的に自立し、安定した生活を送るための資金を融資する制度です。

この制度の中でも様々な資金の種類があるのですが、その中で「修学資金」は子供の進学や在学中の費用を負担する目的で借入できます。

例えば、私立・自宅外通学の子どもがいる家庭であれば、月額52,500円を無利息で借入できます。

また、卒業後6カ月間は据置期間と呼ばれる返済猶予期間が設けられているため、返済に余裕が持たせられるのも大きなメリットです。

詳しくは「母子父子寡婦福祉資金貸付金制度 | 内閣府男女共同参画局」を参照してください。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者や障害者、高齢者が利用できる貸付制度です。

この制度には、「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」の4つの種類があります。

高校の入学金など、教育費に関するものは教育支援資金に分類されており、入学金の支援は就学支度費として申請可能です。

詳しくは「生活福祉資金貸付条件等一覧|厚生労働省」を参照してください。

そのほかの公的支援制度については、以下の記事で詳しく解説しています。

奨学金を借りる

奨学金とは、国や地方自治体、民間企業が実施している教育費の一部を貸付もしくは給付する仕組みです。

在学中は決まった金額が貸付あるいは給付され、総額で300万円前後の支援を受けられます。

運営元が公的機関なのか民間企業なのかの違いのほか、卒業後に返済を求められる貸与型と返済しなくていい給付型に分かれているのも特徴です。

地方自治体の奨学金

地方自治体が独自に実施している奨学金制度もあります。

条件は自治体によってさまざまですが、ほとんどの場合は申請する地域に住民票を置いているという条件が付いています。

進学後に下宿することになっても、保護者の居住地が自治体内であれば問題ないことも多いようです。

申し込みできる学年や条件は様々であるため、興味があれば自治体のホームページや教育委員会などに問い合わせてみると良いでしょう。

インターネットから情報を取るのもひとつですが、情報が古い可能性もあるため、可能であれば窓口へ問い合わせて正確な情報を収集するようにしてください。

民間の奨学金

民間の奨学金とは、民間企業や一般財団法人などが運営している奨学金のことです。

代表的なものでは「あしなが育英会」や「交通遺児育英会」などがあります。また、地域限定で土着の企業や財団が運営しているものなど、多くの種類があります。

国や地方自治体の奨学金との大きな違いは、対象者が特殊な場合がある点です。

例えば、「あしなが育英会」の場合であれば「病気・災害・自死により両親のいずれかもしくは両方を亡くしている、あるいは重度後遺障害を抱えている」という条件が付いています。

申請前に様々な条件を確認しておくことをおすすめします。

教育ローンでお金を借りる

教育ローンとは、銀行などの金融機関が取り扱っている、教育に関する費用を融資してくれる金融商品です。

年収などの条件はなく、誰でも申込みはできますが、審査を通過できるかは世帯年収などの状況次第で変わります。

また、過去に金融事故を起こしているなどで信用情報に傷がついている場合、教育ローンに通過できない場合もあります。

借入金の返済が大幅に遅れたり返済が不可能となることで、信用情報機関に事故情報として登録されることを指します。これにより、新たな借入やクレジットカードの利用が難しくなります。

これらの履歴は5年~10年間保存されるため、この期間中はローンが通らない可能性もあります。

また、金利も教育一般貸付よりも高いため、利用する際は返済がいくらになるのかなども聞いておくとよいでしょう。

詳細は銀行などによって異なるため、一度資料を集めたり窓口で相談してみたりすることをおすすめします。

金子 賢司からのコメント

CFP(日本FP協会会員)

奨学金のなかでももっともポピュラーなJASSOの場合、奨学金の振り込みが入学以降になるため、入学費用に充てられない点に注意が必要です。 また手続きの時期によっては、2カ月分がまとめて5月に振り込まれることもあります。 JASSOの奨学金が利用できたとしても、必要な時期に受け取れるとは限らないため、教育ローンなども並行して利用できるよう準備をしておいたほうが良いでしょう。 JASSOの奨学金と教育ローンは併用が可能です。

家族にお金を借りる

入学金が支払えない場合は、家族からお金を借りる方法もあります。

文部科学省の調査によると、1年間の子供の学習費総額は公立高等学校であれば約51万円、私立高等学校であれば約105万円となっています。

参照:令和3年度子供の学習費調査の結果について | 文部科学省

親族との関係性もあるかもしれませんが、返済時期や返済方法を取り決めて、家族からお金を借りるということも検討してみましょう。

金融機関や公的制度とは異なり、審査も返済時の金利も必要ありません。場合によっては「孫のために」と、祖父母がサポートしてくれることもあるため、検討してみる価値はあるでしょう。

カードローンでお金を借りる

カードローンとは、銀行や消費者金融からお金を借りるサービスのことです。

審査はありますが、まとまったお金を短時間で融資してくれるため、入学金の納付期限まで時間がないときなどに役に立ちます。

消費者金融によって融資条件や金利は異なりますが、会社によっては無利息期間があるなどの特徴もあります。

ここでは、複数ある消費者金融のカードローンのうち、特におすすめの以下3つを紹介します。

プロミス

プロミスの特徴はWebやアプリで手続きが完結する利便性、そして原則電話での在籍確認がない点です。

申込・借入・返済まですべてWeb完結!郵送物もありません。

また、初めて利用する人には、融資の翌日から30日間※以内であれば無利子で返済できるサービスも用意されています。30日間※無利息サービスをうまく活用して、短期間で計画的に返済することができれば、利息を抑えることができます。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

- 急ぎでお金が必要な人

- カードレスで借入したい人

- 初めてカードローンを利用する人

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

アイフル

アイフルの特徴としては、全国に提携ATMを抱えていることです。

そのため、借入や返済がしやすく、急な入用が発生した場合に手軽に借りられるのも特徴のひとつです。

また、アイフルは大手では唯一銀行を母体に持たない消費者金融なので、独自の審査基準を採用している点も特徴として挙げられます。

- 急いでお金を借りたい人

- 借入や返済の利便性を重視している人

- 無利息期間サービスを利用したい人

| 借入金利 | 年3.0%~18.0% |

|---|---|

| 無利息期間 | 30日間 |

| 融資時間 | 最短9分※ |

- WEB完結!最短9分で審査完了!※

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アコム

アコムの特徴は、勤務先へ在籍確認の電話を一切行わない※という方針を取っている点です。

一般的にお金を借りる際は、お金を貸した側から職場へ電話がかかってくるようになっており、これによって借金をしていることが周囲にバレてしまうことが多々あります。

アコムでは、勤務先へ在籍確認の電話を一切行わない※ため、会社の人に借金をしている事実がバレないようになっているのです。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

- 勤務先への在籍確認の電話を避けたい人

- サポート体制が手厚い消費者金融を利用したい人

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短20分※ |

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

金子 賢司からのコメント

CFP(日本FP協会会員)

カードローンは教育ローンのように利用目的を「教育費に関連する費用のみ」のように限定していません。 消費者金融や銀行などお金を貸す側にとってみればリスクが高い取引にあたるため、金利が高い傾向があります。 一方、カードローンは即日融資が受けられるメリットがあります。 基本的には奨学金や教育ローンを利用して、急ぎで必要になる資金はカードローンで工面するなど、上手に使い分けましょう。

よくある質問 Q&A

Q. 高校の入学金はいくらですか?

A. 文部科学省の調査によると、全日制の私立高等学校の入学金は164,196円となっています。

参照:令和4年度 私立高等学校等初年度授業料等の調査結果について令和3年度子供の学習費調査の結果 | 文部科学省

また、全日制の公立高等学校の入学金は、例えば東京都では5,650円となっており、ほとんどの都道府県で同じ金額感になっています。

参照:都立高等学校、中等教育学校(後期課程)の授業料・入学料及び特別支援学校高等部の授業料について|東京都教育委員会ホームページ

Q. 高校の入学金はいつまでに支払う必要がありますか?

A. 学校によって異なります。

一般的には、合格発表後に入学金を支払う必要はあるため、ある程度的まとまったお金をすぐに払える状態にしておくことが重要です。

いくら必要なのかは事前に目安を調べられるため、合格・不合格を問わず調べておくと良いでしょう。

特に私立高校だと、一気に数十万円のお金が必要になることもあります。すぐに用意できる状態ならいいですが、もしそうでないのであれば、何かしらの方法でお金を工面しなければなりません。

Q. 高校の入学金を払わないとどうなる?

A. 高校の入学金を払わないと、合格取り消しになります。

しかし、高校の入学金には、延納や分納が認められています。

特に延納制度は、私立高校を公立高校の併願校として設定している生徒を考慮して設けられている制度です。

これの制度を利用するには、期日までに高校側へ申請しておく必要があるので気を付けましょう。

延納制度の内容も、学校によって異なります。例えば前納金の手続きはいるが、そのあとの延納手続きは不要というものや、前納金と延納の手続き両方が必要などです。待ってもらえる期間は公立高校の合格発表までなので、それまでにお金を用意するようにしてください。

Q. 入学金を含め、高校生にかかる教育費はいくらですか?

Q. 公立高校と私立高校によって違います。

以下は1年間でかかる子供の学習費用です。

| 公立高等学校(全日制) | 私立高等学校(全日制) | |

|---|---|---|

| 入学金等 | 16,143円 | 71,884円 |

授業料 | 52,120円 | 288,443円 |

| 修学旅行費・遠足費 | 19,556円 | 26,549円 |

| 学校納付金など | 32,805円 | 115,808円 |

| 図書・学用品・実習材料費など | 53,103円 | 64,259円 |

| 教科外活動費 | 39,395円 | 47,013円 |

| 通学関係費 | 91,196円 | 129,155円 |

| その他 | 4,970円 | 7,291円 |

| 総額 | 309,261円 | 750,362円 |

※引用:文部科学省「令和3年度 子供の学習費調査」

公立高校では、最大でも通学交通費の7万円が最も高い金額になっていますが、私立高校では授業料が23万円と3倍以上の金額となっています。

あくまでも平均であるため、地域や学校によって前後するものの、私立高校のほうが公立高校よりも3倍前後費用がかかることを覚えておきましょう。

もし通学費が払えないと、進級できずに退学となってしまう可能性もあります。

これ以外にも、学習塾や家庭教師をつける場合、さらに教育にかかる費用も重なってしまいます。

これらの支払いが難しそうなのであれば、事前に公的支援制度や奨学金の利用を検討しましょう。

金子 賢司からのコメント

CFP(日本FP協会会員)

高校後半から大学卒業までは、一般的に教育費がピークにさしかかる時期です。 大きなお金を準備するには、時間を味方につけると準備するときの負担が減らせるでしょう。 例えば300万円を目標に教育費を準備する場合、2年で用意するよりも10年かけて準備したほうが毎月の負担を減らせます。 早いうちにライフプランを立てることで、人生でお金がかかる時期を把握でき、対策が立てやすくなりますよ。

まとめ

高校の入学金が払えないと、せっかく勝ち取った合格が水の泡になってしまいます。

延納や分納で対処できるのであればそれがベストですが、もしどうしようもできない場合は本記事で紹介した制度やカードローンなどで対処できないかを検討しましょう。

入学後も多くの費用がかかる点も忘れてはいけません。資金計画を立てて、急な出費に焦らないようにすることが重要です。

お金がないの関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。