個人事業主が所得税を払えないとどうなる?どうしても支払えないときの対策を解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

個人事業主になると、サラリーマンとは異なり所得税の支払いを自分でしなければいけません。

所得税の支払いは毎年3月に一括で請求されるため、その時点で必要な金額を準備しておかないと支払いが遅れてしまいます。

もし支払いが遅れた場合、督促状が届いて延滞処分手続きが実行された後、財産の差し押さえが行われる恐れがあります。

財産が差し押さえられると、事業に大きな影響を及ぼすため、安定的に事業を続けるためにも適切な対処法を知っておくことが大切です。

本記事では、個人事業主が所得税を支払わなかった場合にどうなるのか、支払えない場合にはどう対処すべきかを解説します。

そもそも所得税とは何なのか、所得税以外で不足しがちな税金についても詳しく見てみましょう。

- 個人事業主が所得税を支払わないと延滞税が発生し、最終的には財産が差し押さえられる

- 個人事業主が所得税を支払えないときの対処法は「振替納税制度」や「延納制度」を検討する

- 申請条件に該当しないなど、急ぎで支払う必要があるときはカードローンがおすすめ

金子賢司からのコメント

ファイナンシャルプランナー

2023年10月より、インボイス制度がスタートしました。これにより、消費税の納税が必要な個人事業主が今後増加するでしょう(ただし6年間の経過措置があります)。

また個人事業主は、所得税の他に住民税、国民健康保険料も支払わなければなりません。どれも大切な支払いなので、所得税だけでなく、消費税、住民税、国民健康保険料の支払いも対策を立てておくことが重要です。

ファイナンシャルプランナー

監修者金子 賢司

東証一部上場企業で10年間サラリーマンを務める中、金融に興味を持ち、資産運用やローンなどの勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

個人事業主が所得税を支払わないとどうなる?

個人事業主が所得税を納付期限までに支払わなかった場合、その日から納付するまでの日数に応じて延滞税が課されます。

延滞税(附帯税)とは、法定納付期限の翌日から納付するまでの間、自動的に課される利息に相当する税金のことです。

延滞税は、納期限の翌日から2か月を経過する日まで、原則として年7.3%が未払いの税額に加算されます。

2か月以上経過してしまうと、加算される割合が14.6%とさらに大きくなり、利息による負担はより大きくなってしまうのです。

また、所得税を支払わなかった場合、延滞税以外にも段階的に以下の処理が実施されます。

財産が差し押さえられるのはあくまでも最終手段ですが、これにより日常生活にも大きな影響が出る恐れがある処置です。

また、悪質な場合は、脱税の容疑で逮捕に至る可能性もゼロではありません。

このようなことを起こさないためにも、所得税の支払いには慎重になりましょう。

督促状が届く

督促状とは、期限内に所得税の支払いが行われなかった際、速やかな入金を促すために送る書状のことです。

所得税の場合、納付期限から50日以内に督促状を送付することが法律で決められているため、50日以内には自身の手元に届きます。

また、自身の手元に督促状が届いたら、10日以内に滞納分をすべて納めなければいけません。

10日以内に納められない場合は、延納制度の利用など、適切な対処方法を検討しましょう。

延滞処分手続きが行われる

督促状が届いて10日以上無視し続けると、延滞処分手続きが実行される可能性があります。

延滞処分手続きとは、滞納となっている所得税を強制的に徴収するための手続きのことです。

延滞処分はいきなり実施されるわけではなく、督促や催促を無視した最終手段として実施されます。

後述する差し押さえが実施される際には「差押通知書」が金融機関や不動産の抵当権を持つ人に送付されるため、何かしらの事情で所得税を支払っていないことがバレてしまいます。

督促や催促が来た場合、無視せずに自治体の担当課へ相談してください。

財産が差し押さえられる

延滞処分手続きにより、個人事業主の財産は広範囲にわたって差し押さえの対象となります。

具体的には、以下のような現金化可能な財産が差し押さえの対象です。

- 預金口座

- 不動産

- 自動車

- 株式

- 保険解約返戻金

- 売掛金 など

特に事業用の機械や設備、店舗の商品在庫なども例外ではないため、差し押さえが実行されると事業継続が困難になる可能性が高まります。

差し押さえられた財産は公売により換価され、その代金が滞納税額に充当されます。

公売価格は市場価格よりも安くなることが多いため、財産価値の大幅な目減りは避けられません。

取引が停止される可能性もある

滞納が続くと、取引先企業からの売掛金も差し押さえの対象となります。

税務署は債権者として取引先に対して「第三者債務者」への通知を行い、売掛金の支払いを税務署に直接行うよう求められます。

このような状況に陥ると、取引先企業は個人事業主の税金滞納を知ることになり、信用失墜により取引自体が停止される可能性があるのです。

特に継続的な取引関係にある企業や、公的機関との契約を行っている個人事業主にとっては、事業存続に関わる深刻な問題となるでしょう。

また、新規の取引先開拓においても、納税証明書の提出を求められる場合があり、滞納があることで取引機会を失うリスクもあります。

さらに、会社員が副業の報酬分に対する所得税を支払っていない場合は、給与が差し押さえ対象になる可能性があり職場に通知が行きます。

職場全体に自身が税金を滞納していることが知られてしまい、働きにくくなってしまうことも考えられるでしょう。

納税証明書が発行されず借入が難しくなる

納税証明書とは、適正に税金を納付していることを証明する公的な書類です。

税金を滞納している場合でも納税証明書自体は発行されますが、「未納税額」欄に該当年度の未納の額が記載されたものとなります。

質問

税金を滞納しているのですが、納税証明書は取れますか。

回答

発行できますが、納税証明書の「未納税額」欄に該当年度の未納の額が記載されたものとなります。

銀行や政策金融公庫からの融資を受ける際には、納税証明書の提出が必須となっています。

未納税額が記載された証明書では、融資審査に通ることはほぼ不可能です。

特に事業拡大や設備投資のための資金調達を検討している個人事業主にとって、この制約は事業成長の大きな妨げとなるでしょう。

所得税を払わないと逮捕される可能性はある?

所得税を払わないことで逮捕される可能性は、脱税でもしない限りほとんどありません。

脱税とは、悪意を持って意図的に税金を払わないように操作することです。

一方で滞納は、悪意はないものの事情があって所得税を払えていないことを指すため、脱税とはニュアンスが異なるものです。

滞納が発生した場合、税務署は滞納者に対して調査を実施します。

調査の方法は任意調査と強制調査の2種類があり、「滞納者に対する財産の差し押さえの実施が難しい」と判断された場合は強制調査が入ることがあります。

仮に強制捜査される事態になったとしても、基本的には逮捕されません。

しかし、「悪意が見受けられる」「調査に協力的でない」など、悪質な行為によって納税を免れようとしていると判断された場合のみ、逮捕に至る可能性があります。

金子賢司からのコメント

ファイナンシャルプランナー

逮捕までは至らなくても、所得税を支払っていないと新たに銀行融資を受けたり、法人カードやカードローンを作ったりすることが難しくなるなど、良いことは何一つありません。

また支払が遅れた場合、ただでさえ個人事業主にとって負担が大きい所得税の支払いが、延滞税でさらに負担が増えてしまいます。確定申告の時期はあらかじめ決まっているため、早めに所得税を計算して、期限までに納税に備えておきましょう。

個人事業主が所得税をどうしても支払えないときはまずは税務署に相談を

個人事業主が所得税を払えない場合は、まず税務署に相談しましょう。

税務署に相談をせずに滞納を放置すると、支払う意思がないとみなされ、無申告加算税や重加算税が課されてしまいます。

無申告加算税や重加算税は、滞納が発生した時点で加算される延滞税とは別の扱いになるため、延滞税とあわせて支払い義務を負う点に気をつけなければいけません。

事前に税務署に相談しておけば、無申告加算税と重加算税が加算されることはなくなり、延滞税の加算だけで済みます。

財務省からは、以下の案内文が出されています。

国税を期限内に納付することが難しい場合には、税務署長の承認を受けて、期限後に分割して納付できる猶予制度(原則として1年以内の期間に限ります。)がありますので、所轄の税務署にご相談ください。猶予を受けるためには一定の条件を満たす必要があります。なお、猶予期間中は、延滞税が軽減されます(通常:8.7%/年→猶予期間中0.9%/年※)。

※令和6年分の場合。

また、税務署に相談する際は「納税する意思がある」ことを伝えることが重要です。

悪意はない、故意ではないことを伝えるためにも、どうしても支払えない事情があることを話しましょう。

個人事業主が所得税を支払えないときの対処法

個人事業主が所得税を払えないときの対処法は以下のとおりです。

所得税の支払いが難しい場合には、まず国の制度を利用することを検討しましょう。

事業運営がうまくいかずに所得税を払えなくなった場合、それに対する制度として延納制度などの制度が設けられています。

ほかにも、支払えない所得税をそのままカードローンで借りて補填する方法もあります。

自身の状況を踏まえ、どの対処法を選ぶべきか検討することが大切です。具体的には、次のような基準になるでしょう。

それぞれ詳しく解説します。

振替納税制度を利用する

振替納税制度とは、所得税の支払いを金融機関の口座から自動引き落としにできる制度です。

自動引き落としにすることで、口座から所得税が引き落とされるまでに1か月ほどの猶予ができます。

通常3月15日が納税期限ですが、4月半ばごろまで延長できるため、その間に所得税の不足分を工面する方法を考える時間ができるでしょう。

「3月の納付期限には間に合わないが、1か月ほど猶予があれば次の報酬などで工面できる」といった場合には最適な方法です。

東京都主税局では、次のような案内をしています。

口座振替による納税をご利用の方で納税の猶予を申請する場合は、事前にお電話等にて口座振替を停止する必要があります。

納税通知書等をお手元にご準備のうえ、お早めに所管の都税事務所徴収課または主税局徴収部納税推進課まで、ご連絡ください。

延納制度を利用する

延納制度とは、通常一括で支払わなければいけないところを、2回に分けて納められる制度です。

延納制度を利用することで、1回の支払い額を約半分にできるため、負担を抑えられます。

便利な施度ではあるものの、 制度を利用するためには、以下2つの要件を満たさなければいけません。

- 申告期限までに「延納の届出」を行うこと

- 所得税の半分以上は、期限までに払うこと

なお、納税額をきっちり半分に分けることはできず、初めの支払いは半分以上納めなければいけません。

また、2回目の支払いは5月末までに支払う必要があります。

さらに、延納制度を利用した場合、所得税に対して利子税が課せられる点にも注意です。

通常よりも支払う額が増えるため、分割によってひと月あたりの負担は減りますが、総額の負担は増えてしまう点は覚えておきましょう。

参考:Q35 延納を利用するには、どのようにすればよいのですか。(国税庁)

猶予制度を利用する

猶予制度とは、自身の財務状況を立て直すまで、所得税の支払いに猶予を設けられる制度です。

納税に対する猶予制度を利用するためには、災害や盗難被害によって財産が損失を被った、事業の廃業や休業によって収入が減少した、など特定の条件を満たさなければいけません。

猶予期間は最大で1年間です。

猶予該当事実に基づき、税金を一気に納付できないと認められた場合には、担保の提供と申請書などの提出があれば納税猶予が認められます。

また、猶予制度には納税に対する猶予とは別に、換価の猶予というものがあります。

換価の猶予とは、滞納処分手続きによって差し押さえられた財産の換価を待ってもらえる制度です。

換価の猶予も納税の猶予と同様に最大1年間の猶予が認められています。

なお、換価の猶予を受けるためには、以下の条件をクリアしなければなりません。

- 納税に対して誠実な意思を持っていると認められる

- 国税の納付期限から6か月以内に換価猶予申請が提出されている

- 国税の納税猶予を受けていない

- 申請する以外の国税の滞納がない

- 申請する国税額に相当する担保の提供がある

なお、事業が黒字であっても、一時的な資金繰りの悪化により猶予制度を利用できる場合があります。

重要なのは納税意思があることと、将来的に納税が可能であることを証明することです。

猶予制度を利用できる条件に該当する場合は、検討する価値があるでしょう。

参考:納期限までに納付することが困難な方へ(国税庁)

参考:換価の猶予の申請手続(国税庁)

金子賢司からのコメント

ファイナンシャルプランナー

所得税をクレジットカード払いにすると、利用代金の引き落とし日まで納税を延ばせます。納税が厳しいときは、確定申告からクレジットカード代金の引き落とし日までに、納税資金を準備しておきましょう。

ただしクレジットカードの利用限度額を大きく圧迫することもあるため、その他の支払いもクレジットカードで行っているときは注意しましょう。また分割払いやリボ払いも可能です。ただし分割回数によっては手数料がかかる場合があります。

カードローンでお金を借りる

カードローンとは、限度額の範囲内なら借入と返済がいつでもできる金融サービスです。

申込み後、無担保で最短即日にお金を借りられる可能性があり、すぐに利用できれば延滞処分手続きが実行されるリスクを最小限に抑えられます。

- 最短即日でお金を借りられる

- 無担保で利用可能

- 金利が高い

- 審査内容によっては所得税分の利用可能額が得られるかわからない

ただし金利が年14~18%程度かかるため、借りた額を少しずつ返済しようとすると、返済負担が大きくなってしまう点には気をつけなければいけません。

利用する際は、借りたお金をできる限り最短で返せるような返済計画を持っておくことが大切です。

また、カードローンには消費者金融が提供するものと銀行が提供するものの2種類があります。

金利や融資スピードに多少の差があるため確認しておきましょう。

それぞれの違いは以下の表のとおりです。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 金利 | 年18.0%前後 | 年14.0%前後 |

| 融資までのスピード | 最短即日 | 最短翌日 |

| 借入限度額 | 500万円~800万円 | 500万円~800万円 |

金利は銀行カードローンのほうが少し低めです。融資スピードは消費者金融のほうが最短即日とスピード感があります。

急ぎでお金を工面する必要がある場合には、消費者金融カードローンのほうが適しているでしょう。

また借入限度額は、収入をベースに算出されるため双方に差はありません。

金子賢司からのコメント

ファイナンシャルプランナー

カードローンで所得税の支払いができたとしても、それ以降はカードローンの返済をしなければなりません。カードローンの返済が長期で滞れば信用情報機関に金融事故として登録され、銀行融資やビジネスローンの利用が制限される可能性があります。

カードローンを利用するときも、返済中に返済不能にならないようシミュレーションをして現実的な返済計画をしっかり立てておくことが大切です。

おすすめの消費者金融カードローンはプロミス

所得税を支払うために、一時的な借入でカードローンを利用する場合にはプロミスがおすすめです。

- 30日間※利息0円!

- 24時間振込可能な金融機関の口座があれば最短10秒で振込可能

- 申し込み、借入、返済24時間OK!

| 金利 | 年2.5%~18.0% |

|---|---|

| 審査時間 | 最短3分※ |

| 融資スピード | 最短3分※ |

| web完結 | ◯ |

| 無利息期間 | 初回借入日の翌日から30日間※ |

| 学生の利用 | ◯(18歳以上の場合) ※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須。 ※高校生(定時制高校生および高等専門学校生も含む)は申込めません。 |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

プロミスは融資スピードの早さが売りで、最短3分※でお金を借りられます。

さらに、はじめての利用なら30日間※利息0円で利用可能です。

そのため、カードローンのデメリットである「金利の高さによる負担」を最小限に抑えつつお金を借りられます。

プロミスの借入利率は年2.5%~18.0%、利用限度額は最大800万円※です。

借入はWebやコンビニのATMでできます。

さらに、申込みはWeb完結ということもあって、書類を受け取る必要がありません。

書類が発行されないため家族などにバレる心配もありません。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

※プロミスの新規契約時の融資上限:本審査により決定となります。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

減免制度を利用する

減免制度とは、災害や病気などにより著しく収入が減少した場合に、所得税の負担を軽減または免除してもらえる制度です。

減免制度の適用を受けると、税額そのものが減額されるため、ほかの猶予制度とは異なり最終的な納税負担が軽くなります。

ただし、適用要件は非常に厳格で、自然災害による被害や長期間の病気による収入減少など、客観的に判断できる事由が必要です。

令和6年能登半島地震では、被災した個人事業主に対して以下のような特別措置が設けられました。

- 所得税および復興特別所得税の軽減または免除

- 申告・納付などの期限延長

- 納税の猶予

このような大規模災害時には、通常よりも減免制度の適用範囲が拡大される傾向があります。

減免制度による対応が必要となるのは、主に以下のような個人事業主です。

- 自然災害により事業用資産に大きな被害に遭った

- 長期間の病気やケガにより事業継続が困難になった

- 主要取引先の倒産により売上が大幅に減少した

上記の条件に該当するかどうかは税務署の判断を仰ぐ必要があります。しっかりとした理由がある場合は、税務署に赴いてその事情を説明しましょう。

参考:令和6年能登半島地震により被災された皆さまへ、税制上の特例措置が受けられます(政府広報オンライン)

参考:所得税及び復興特別所得税の軽減又は免除|国税庁

債務整理する

債務整理とは、借金の返済が困難になった場合に、法的手続きにより借金の減額や支払い条件の変更を行う制度です。

年商数千万円規模の個人事業主でも、資金繰りの悪化により所得税を含む多額の債務を抱えるケースがあり、そのような場合に債務整理が選択肢となります。

債務整理には主に以下の3種類があります。

| 種類 | 内容 |

|---|---|

| 任意整理 | 債権者と直接交渉し、返済条件の変更や利息のカットを行う |

| 個人再生 | 裁判所を通じて借金を大幅に減額し、3~5年で返済する |

| 自己破産 | 裁判所に破産を申立て、借金の支払い義務を免除してもらう |

任意整理は比較的手続きが簡単で、事業を継続しながら借金の整理ができます。

個人再生は住宅や事業用資産を残しながら借金を減額できる可能性がある方法です。

自己破産はもっとも効果的な手段ではあるものの、財産の処分が必要となり事業継続は困難になります。

ただし、重要な点として、税金は債務整理の対象外であることを理解しておく必要があります。

自己破産をしても所得税の納税義務は免除されません。

多額の借金を抱えている場合は、月々の返済が収入を上回っている場合に検討すべき手段です。

そもそも所得税とは

そもそも所得税とは、事業で稼いだお金に対してかかる税金のことです。

給与に対してもかかるため、個人事業主だけでなくサラリーマンにも所得税は課せられています。

また、個人事業主が支払う所得税は、事業所得の金額をベースに算出されます。

所得は「収入-必要経費」で算出できるため、同じ収入でも必要経費が多ければ課せられる税額は少ないです。

所得税の計算方法は「(所得-所得控除)×税率」で、税率は課税される所得金額によって異なります。

所得金額別の税率は以下のとおりです。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

※参照元:所得税の税率(国税庁)

自身の所得をある程度把握できている場合には、表の税率を当てはめることで、その年の所得税を予測できます。

その額にあわせてお金の準備ができれば、滞納などのリスクを最小限に抑えられるでしょう。

所得税はいつまでに納付する?

所得税の納付期限は毎年3月15日です。支払い日が土日祝の場合は、その翌日が納付期限に設定されます。

また、振替納税制度を利用した場合は、そこから約1か月後の4月半ばごろに引き落としされます。

いずれにしても引き落としがかかるまでには所得税額分の現金を用意しておかなければなりません。

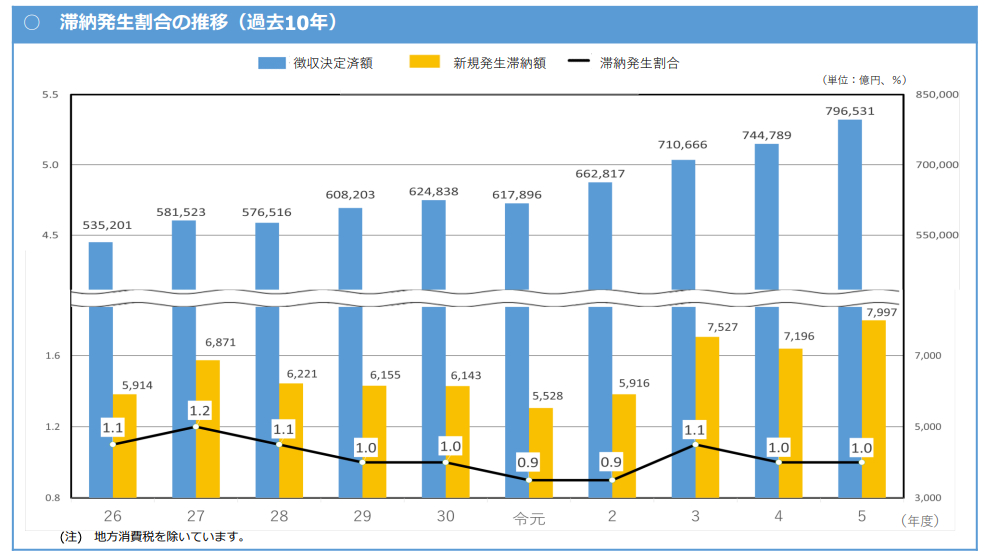

税金を滞納している人の割合は1.0%ほど

参考までに、所得税を含めた税金の滞納発生率を国税庁の資料から確認してみましょう。

上図からわかるように、税金を滞納する人の割合は全体の約1.0%程度です。

所得税も含まれることから、滞納する人は総じてかなり少ないことがわかります。

また、直近10年間で同水準を推移しており、特に大きな増加傾向などもないことから、適切な対策を講じれば滞納は回避できる問題といえるでしょう。

所得税の納税方法

所得税の納税方法は以下のとおりです。

| 納税方法 | 概要 |

|---|---|

| 振替納税 | 振替納税の申込みをすることで、毎年の確定申告などにかかる国税を口座引落により納付する方法。 |

| ダイレクト納付 | ダイレクト納付の申込みをすることで、e-Taxから簡単な口座引落により納付する方法。 |

| インターネットバンキングなど | インターネットバンキング口座などから納付する方法。 |

| クレジットカード納付 | インターネット上のクレジットカード支払いの方法を利用して、「国税クレジットカードお支払サイト」から納付受託者に納付を委託する方法。 |

| スマホアプリ納付 | 「国税スマートフォン決済専用サイト」から、利用するスマホ決済アプリ(Pay払い)を選択し、納付受託者に納付を委託する方法。 |

| コンビニ納付 (QRコード、バーコード) | 【QRコードの場合】 自宅で作成したQRコードをコンビニのキオスク端末などで読み込んで、出力された納付書を使用して納付を委託する方法。 【バーコードの場合】 税務署で作成するバーコード付納付書を使用して、コンビニにおいて納付を委託する方法。 |

| 窓口納付 | 金融機関や税務署の窓口で納付する方法。 |

所得税を納める方法は7種類と選択肢が多いです。

口座引き落としによる方法やスマホアプリによる方法、コンビニでの納付など自身の状況にあわせて納付方法を選びましょう。

もっとも簡単でおすすめの方法はe-taxによるダイレクト納付ですが、自身が納めやすい方法を選択したほうが、納税時の手間は最小限で済みます。

個人事業主が所得税を払えないよくあるケース

個人事業主が所得税を払えないよくあるケースには以下のようなものがあります。

これらの中でも特に多いのは、会社員時代の経験により所得税の仕組みを十分理解できていないことによる「認識漏れ」と、事業の好調期に税金の積み立てを怠る「資金繰りの管理不足」です。

会社員時代とは異なる納税フローになるため、その点には十分注意が必要です

それぞれの項目について詳しく解説します。

所得税の認識漏れ

所得税の認識漏れは、主に会社員から個人事業主になったばかりの人に多く見られる問題です。

会社員時代は所得税が給与から天引きされていたため、確定申告を行う3月に一括で支払うことを知らなかったというケースが典型的です。

特に、源泉徴収により毎月少しずつ税金を支払っていた感覚で、個人事業主になってもそれほど大きな税負担はないと思い込んでしまう人が多くあります。

このような認識漏れを防ぐためには、個人事業主になった時点で税理士に相談するか、税務署主催の青色申告セミナーなどに参加することをおすすめします。

資金繰りの管理不足

資金繰りの管理不足は、事業が好調な時期に発生しやすい問題です。

月の売上=手取りだと勘違いしている、または好調な売上が続いているため、所得税を支払う余裕は十分にあると過信してしまうケースが多く見られます。

また、その月の売上で所得税を賄えると当てにしていた仕事が急にキャンセルになったり、取引先から支払いが遅れたりすることで、資金不足に陥ることもあります。

月次の売上から所得税相当額を別口座に積み立てる習慣をつけることが重要です。

経費や節税の対策不足

経費や節税の対策不足により、本来であれば控除できる費用を計上していないことで、課税所得が高くなってしまうケースもあります。

そもそも経費として計上できる項目を知らない、または節税制度について理解していないため、結果的に高額な税負担になってしまうのです。

前述した資金繰りの管理不足と相まって、想定以上の納税額に驚くことになります。

問題を解決するためには、確定申告時期だけでなく年間を通じて適切な経理処理を行い、青色申告特別控除や小規模企業共済などの制度を積極的に活用することが大切です。

売掛金の回収不能

売掛金の回収不能は、取引先の倒産や夜逃げなど、個人事業主にとって制御困難な外部要因により発生します。

特に特定の取引先に依存度が高い事業形態の場合、その取引先からの入金が途絶えると即座に資金繰りが悪化します。

取引先の分散化や売掛金保険の加入、契約時の与信審査の徹底などが有効です。

また、万が一に備えて運転資金の3か月分程度は常に確保しておくことをおすすめします。

個人事業主が陥りがちな所得税以外の不足

個人事業主が陥りがちな税金不足は所得税だけではありません。以下の税金についても支払いが困難になるケースがあります。

| 納税月 | 納税額 | |

|---|---|---|

| 住民税 | 6月、8月、10月、翌年1月 | 前年所得の約10% |

| 個人事業税 | 8月、11月 | 業種により3~5% |

| 復興特別所得税 | 3月(所得税と同時) | 所得税額の2.1% |

| 消費税 | 3月 | 売上1,000万円超で課税 |

これらの中で、個人事業主が特に支払いが困難になりやすいのは住民税と消費税です。

住民税は前年の所得に基づいて課税されるため、当年の収入が減少していても前年並みの税負担が発生します。

消費税は売上に対して課税されるため、利益が出ていなくても納税義務が生じることがあります。

住民税

住民税とは、前年の所得に基づいて居住地の都道府県と市町村が課税する税金です。

| 対象者 | 前年に一定額以上の所得があった個人事業主 |

|---|---|

| 納税月 | 6月、8月、10月、翌年1月の年4回 |

| 納税額 | 前年所得の約10%(所得割)+均等割 |

住民税の計算は、次の計算式で算出されます。

住民税額 = (前年所得 - 所得控除)× 10% + 均等割(5,000円)

住民税の支払いが困難になるのは、前年は事業が好調だったが当年は大幅に収入が減少した個人事業主です。

前年の所得に基づいて課税されるため、現在の収入状況に関係なく納税義務が発生します。

特に初年度は事業が軌道に乗っていなかったが2年目に急激に売上が伸びた場合、3年目に高額な住民税が課されることで資金繰りが悪化するケースが多く見られます。

個人事業税

個人事業税とは、個人が行う事業に対して都道府県が課税する税金です。

| 対象者 | 事業所得が290万円を超える個人事業主 |

|---|---|

| 納税月 | 8月、11月の年2回 |

| 納税額 | (事業所得-290万円)× 税率(3~5%) |

個人事業税の計算は、以下の式を用います。

個人事業税額 = (事業所得 - 290万円)× 税率

税率は事業の種類により異なり、多くの業種で5%が適用されます。個人事業税の支払いが困難になるのは、所得が急激に増加した個人事業主です。

290万円の控除額を超えた部分に課税されるため、事業が軌道に乗った2年目以降に突然納税義務が発生します。

2年目以降で発生する可能性がある点に注意しましょう。

復興特別所得税

復興特別所得税とは、東日本大震災復興財源確保のために2013年~2037年まで課税される税金です。

| 対象者 | 所得税を納税するすべての個人事業主 |

|---|---|

| 納税月 | 3月(所得税と同時納付) |

| 納税額 | 所得税額 × 2.1% |

復興特別所得税の計算式は以下のとおりです。

復興特別所得税額 = 所得税額 × 2.1%

復興特別所得税は所得税と一体で課税されるため、所得税の支払いが困難な個人事業主は必然的にこの税金も滞納することになります。

税率は低いものの、所得税が高額になるほど復興特別所得税の負担も大きくなるため、注意が必要です。

消費税

消費税とは、商品やサービスの提供に対して課税される税金で、基準期間の売上が1,000万円を超えた個人事業主に納税義務が発生します。

| 対象者 | 基準期間(前々年)の売上が1,000万円超の個人事業主 |

|---|---|

| 納税月 | 3月 |

| 納税額 | 売上の消費税-仕入の消費税 |

消費税の計算例を示すと以下のようになります。

消費税額 = 売上に含まれる消費税額 - 仕入に含まれる消費税額

消費税の支払いが困難になるのは、売上は高いものの利益率が低い個人事業主です。

消費税は売上に対して課税されるため、赤字であっても納税義務が発生する場合があります。

また、インボイス制度導入により、売上1,000万円以下でも消費税の課税事業者となった個人事業主も、突然の納税負担に困惑するケースが増えています。

消費税は売上やインボイス登録状況によって異なるため、注意が必要です。

個人事業主の所得税に関するよくある質問

Q.個人事業主の所得税は分割で支払える?

延納制度を利用することで2回に支払いを分けられます。

2回に分けた場合、最初の支払いは支払う総額の半分よりも多く支払わないといけません。

また、2回目の支払いは5月末までと決められています。

Q.個人事業主が支払うべき税金の種類は?

個人事業主が支払うべき税金の種類は以下のとおりです。

- 所得税

事業を通じて得た所得に対して課せられる税金。 - 消費税

基準期間である前々年の売上が、1,000万円を超えた場合に課される税金(インボイスに登録している場合も課せられます)。 - 住民税

確定申告後に、個人事業主の事務所がある都道府県、市町村か課せられる税金。 - 個人事業税

事業内容に応じて課される税金。

Q.自己破産すると税金も全額免除される?

自己破産したとしても税金が全額免除されることはありません。

財産が残っている場合には、それらを差し押さえられて税金に充てられることになります。

差し押さえを防ぎたい場合は、税務署や市役所の相談窓口に相談するか、生活保護を受給するといった対処をしなければなりません。

まとめ

所得税が払えない状況でも、慌てて放置せず適切な対応を取れば解決できます。

まずは税務署に相談し、納税の意思があることを伝えましょう。

振替納税制度で1か月の猶予を作る、延納制度で分割払いにする、災害や病気の場合は猶予制度を利用するなど、状況に応じた制度があります。

督促状が届く前の早期相談が重要で、延滞税の軽減や差し押さえの回避につながります。

ひとりで悩まず、必ず税務署などに相談することからはじめてください。

放置しているとリスクしかないため、早めに手を打つことが重要です。

お金がないの関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。