プロミスのアプリローン®とは?使い方や借り方をわかりやすく解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

プロミスの「アプリローン®」はスマホひとつで融資まで完結できるため、即日融資にとても強いという特徴があります。

また、「カードレス」・「郵送物なし」で利用可能なサービスであり、家族にもバレにくいローン商品と言えます。

そこで今回は、このアプリローン®を分かりやすく解説していきます。

この記事を読んでいただければ、アプリローン®でお金を借りる際に知っておくと便利な知識となります、ぜひ参考にしてください

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

▼プロミスについてはこちらでまるっと解説しています。

塚越一央からのコメント

ファイナンシャルプランナー

プロミスのアプリローン®は、カードレスなのでカードの管理は要りません。また、スマホで申込みから融資まで完結できるので、大変便利です。

しかし、借りたお金は返さなければなりません。安易に借りることは慎み、返済計画をしっかり立ててから、必要な金額だけを借りるようにしてください。

ファイナンシャルプランナー / 塚越FP社労士事務所

監修者塚越 一央

東京都立大学法学部を卒業後、大手都市銀行および銀行系のシンクタンクに41年間勤務。

定年退職を機に1級ファイナンシャル・プランニング技能士および社会保険労務士のダブルライセンスで「塚越FP社労士事務所」を立ち上げ、現在に至る。

日本FP協会東京支部主催の「神保町FPフォーラム」に参加し、相続のセミナー講師および相談員を務める。

また、外部メディアへの記事執筆や監修、コンサルティング業務を手掛ける。

経営理念「お客様に喜んでいただき、信頼される仕事を目指します」

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

プロミス「アプリローン®」とは

プロミスのアプリローン®は申込方法のひとつに過ぎません。そのため、「限度額が高い」、「金利が低い」等のお得な条件があるわけではありません。

貸付条件は他の申込方法と同じなので注意しましょう。

プロミスの貸付条件は以下のとおりですので、申込前によく確認しておいてください。

| 限度額 | 最大800万円 |

|---|---|

| 金利 | 年2.5%~18.0% |

| 遅延利率 | 年20.0%(実質年利) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期日 | 5日、15日、25日、末日の中から指定 |

| 返済期間・返済回数 | 最終借入後、原則最長6年9ヶ月・1~80回 |

| 資金使途 | 生計費に限る(個人事業主は、生計費および事業費に限る) |

| 担保・保証人 | 不要 |

ここが凄い!プロミス「アプリローン®」のうれしい特徴

プロミスのアプリローン®とは、スマートフォンのアプリを利用した申込方法です。

専用アプリをダウンロードすれば、そのアプリ上から申し込み~審査~融資までの手続きを完結できます。

そんなアプリローン®の特徴は以下の通りです。

- 最短3分※で融資完了

- 土日祝の即日融資にも対応

- プロミスならカードなしで借入できる

- 郵送物なし

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

緊急でお金を工面する必要がある人や、周辺の人たちにお金を借りていることをバレたくない人にはありがたい特徴ばかりです。

ただし、スマホのホーム画面にはアプリが表示されます。家族など近しい人にスマホを見られる可能性がある人は、アプリのアイコンを編集するなど工夫してバレないようにする必要があります。

アプリアイコンの編集などが面倒だという人には、同じ条件で利用できるWeb完結での申し込みがおすすめです。Web完結も申し込みから借入までスマホで完結し、アプリのダウンロードも必要ないため、よりバレる可能性が低いでしょう。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

最短3分で融資完了

アプリローン®は、最短3分※で融資が完了します。

最短3分※という融資実行のスピードは他の消費者金融と比較しても非常に早く、急ぎでまとまったお金が必要になったときも非常に便利です。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

アプリ上から「振込キャッシング」の手続きができます。

平日14:50までに手続きを完了すれば契約後はすぐに指定口座に入金が可能です。

もしくはアプリを利用したカードレスで、セブン銀行ATMやローソン銀行ATMで現金の借入もできます。

振込の際もカードは不要なため、すぐに融資してほしい人には非常にメリットが大きいと言えるでしょう。

土日祝の即日融資にも対応

アプリローン®は、土日祝の即日融資にも対応しています。

借入は銀行振込だけでなく、セブン銀行やローソン銀行の「スマホATM取引」からも可能です。

セブン銀行とローソン銀行のスマホATM取引は基本24時間365日利用できますので、時間や曜日に関係なくすぐにお金を引き出すことができます。

そのため、銀行がお休みとなる土日祝であっても当日中に融資を受けることが可能です。

▼プロミスの土日審査についてはこちらで詳しく解説しています。

プロミスならカードなしで借入できる

アプリローン®には「ローンカード」はなく、基本すべての手続きをスマホのみで行なうことになります。そのため、カードの発行がありません。

キャッシングがバレてしまう原因のひとつに「他人にカードを見られてしまった」というケースがありますが、アプリローン®であればこうしたリスクを回避することが可能です。

郵送物なし

アプリローン®は、郵送物が一切発生しないという特徴があります。

先にもお伝えしたようにローンカードの発行はありませんし、契約書等が郵送されてくることもありません。

また、利用明細もWEB上で管理されるため、郵送されることはないですね。

このため、「郵送物で家族にバレてしまった・・・」というケースを回避することが可能です。

▼WEB完結について詳しくはこちらの記事をチェック

以上がプロミスのアプリローン®の特徴です。

アプリローン®は、アプリ上で申込み~融資まで完結できます。

銀行振込とセブン銀行やローソン銀行のスマホATM取引から借入できるため即日融資に強く、カードレス・郵送物なしであるため家族バレに強いという特徴があるのです。

塚越一央からのコメント

ファイナンシャルプランナー

プロミスのアプリローン®は、急にお金が必要な時の強い味方です。ご自分のスマホで、申込みから借入まで完結して手続きできます。セブン銀行ATMやローソン銀行ATMで、24時間いつでも必要な時にカードレスでお金が借りられます。しかも、自宅への郵送物は一切ありません。これは、魅力的なサービスですね。

プロミス アプリローン®の利用条件とは

ここからは、アプリローン®の利用条件について解説していきます。

アプリローン®の利用条件は、「プロミスのアプリに対応しているスマートフォンかタブレット端末持っていること」という点のみです。

正式に対応が確認されているOSと端末は以下のとおりです。

| AndroidOS | 4.2.2、5.0、6.0、7.0 |

|---|---|

| Android端末 | ARROWS NX F-01F/Android 4.4.2、GALAXY S5 SC-04F/Android 5.0、Xperia Z3 SO-02G/Android 6.0、Nexus 6P/Android 7.0 |

| iOS | 8.0、9.3、10.2 |

| iOS端末 | iPhone6 Plus/iOS8.0、iPhone6s/iOS9.3、iPhone7 Plus/iOS10.2 |

その他の利用条件は特にありません。

ただし、プロミスの申込条件を満たしておく必要はあります。プロミスの申込条件は以下の通りです。

年齢18歳以上、74歳以下のご本人に安定した収入のある方

年齢18歳以上で74歳以下であり、職についており定期的な収入がある人なら、どなたでも申込可能です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申し込めません。

アプリローン®商品自体は普通のプロミスと同じ

プロミスのアプリローン®は申込方法のひとつに過ぎません。

そのため、「限度額が高い」、「金利が低い」等のお得な条件があるわけではありません。

貸付条件は他の申込方法と同じです、注意しましょう。

プロミスの貸付条件は以下のとおりですので、申込前によく確認しておいてください。

| 限度額 | 最大800万円まで |

|---|---|

| 金利 | 年2.5%~18.0% |

| 遅延利率 | 年20.0%(実質年率) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期日 | 5日、15日、25日、末日の中から指定 |

| 返済期間・返済回数 | 最終借入後、原則最長6年9ヶ月・1~80回 |

| 資金使途 | 生計費に限る(個人事業主は、生計費および事業費に限る) |

| 担保・保証人 | 不要 |

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- はじめてご契約の方に最大1,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

プロミス「アプリローン®」での申し込みの流れ

ここからは、アプリローン®での申し込みと書類のアップロード方法について解説していきます。

アプリローン®での申し込みと、書類のアップロードの流れは以下のようになります。

STEP.1

アプリのダウンロード

STEP.2

申し込み~書類提出

STEP.3

審査~審査結果の通知

STEP.4

契約

①アプリのダウンロード

まずはプロミスの公式アプリを入手します。

アプリは「App store」・「Google Play」で入手可能です。それぞれのアプリのダウンロードページへは以下のリンクを使用してください。

②申し込み~書類提出

アプリのダウンロードが完了したら起動をさせ、「新規お申し込み」をタップし、必要事項を記入して送信します。

続いて、アプリ内の「書類送付」をタップして必要書類の撮影・送信をします。必要書類は「本人確認書類」と「収入証明」の2点です。

本人確認書類

本人確認書類は「運転免許証」を提出します。運転免許証がない場合は「パスポート」を提出してください。

外国籍の方は、「在留カード」または「特別永住者証明書」をあわせて提出します。

収入証明書類

収入証明は以下のいずれかのケースに当てはまる場合に必要です。

- プロミスでの希望借入額が50万円を超える場合

- プロミスでの希望借入額と他社での借入残高の合計が100万円を超える場合

上記のいずれかに該当する場合は、次の書類の中から1点を用意する必要があります。

| 種類 | かかる時間・日数(目安) | 取得場所 | 取得方法 |

|---|---|---|---|

| 源泉徴収票 | 企業によって異なる | 勤務している会社 | 勤務先企業の経理担当者に申請する (退職している場合は、元勤務先の経理担当者へ連絡) |

| 年収記載のある所得/課税証明書 | 即日 | 県税事務所・市役所など | 課税証明書等請求書、身分証明書、印鑑、手数料300円を持って県税事務所や市役所の窓口で申請 |

| 市県民税特別徴収税通知書 | 即日 | 会社員:勤務先 個人事業主:市役所など | 会社員:配布 個人事業主:郵送 ※紛失などの場合は市役所などで申請 |

| 個人の確定申告書 | 即日 | 自主保管もしくは税務署、e-TAX | 税務署もしくはe-TAXから申請 ※自主保管している場合はコピー |

給与明細書を提出する場合、賞与がない人は直近2ヶ月の給与明細書のみでOKです。

▼プロミスの収入証明書についてはこちらで詳しく解説しています。

③審査~審査結果の通知

書類提出が完了すると審査が開始されます。

審査は最短3分※で終了し、結果は申込時に申告した「メールアドレス」か「電話番号」に通知されます。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

在籍確認とは

審査には「在籍確認」も含まれています。

在籍確認とは、申込者が申告した企業で働いているのかを確認するための作業です。

審査結果より、電話による確認が必要となる場合もありますが、申込者の同意なしで実施されることはありません。

不安な点があれば、申込後に以下に電話で相談してみてください。

プロミスコール:0120-24-0365

④契約

審査通過後は契約手続きをします。

まずは契約方法の選択をします。契約方法は「WEB」か「来店」の2つから選べます。

WEBの場合はアプリ上で、来店を選んだ場合は「自動契約機」で契約をします。

「利用明細」の受取方法は「WEB」のみです。

プロミス「アプリローン®」は利用明細の郵送はなく、すべてWEBで完結します。PDFファイルで送られてくるため、必ず保管しておきましょう。

以上が、アプリローン®の申し込みと書類提出の流れです。

塚越一央からのコメント

ファイナンシャルプランナー

プロミスのアプリローン®の申し込みは、まずアプリのダウンロードから始めてください。申し込みの流れは、普通のプロミスと同じです。免許証等の提出書類は、アプリの「書類送付」をタップして、撮影のうえ送信するだけです。審査は最短3分※、融資まで最短3分※で受けられます。早く簡単に借りられて嬉しいですね。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

プロミス「アプリローン®」の審査基準

プロミスの審査基準は非公開のため正確には分かりません。

ただし、プロミスのような消費者金融の審査は「スコアリング」でされるのが基本です。

スコアリングとは、申込時に申告のあった情報や「信用情報機関」への照会によって、申込者の返済能力をスコア化(採点化)する審査方法です。

以下のような項目がひとつひとつスコア化され、その合計スコアによって審査の合否が決まります。

- 年齢

- 年収

- 職業

- 勤続年数

- 家族構成

- 住居形態

- 他社借入状況

- 過去の返済歴

たとえば、職業であれば「公務員」・「医師・弁護士」なら5点満点中5点、一般企業のサラリーマンは4点、派遣社員なら3点、パート・アルバイトなら2点というような感じで採点化されていくのです。

そして、それぞれのスコアを合計して、そのスコアがプロミスの基準をクリアしていれば審査に通過できるというのがスコアリング審査です。

審査通過のための4つのポイント

プロミスの審査に通過するためには、以下のような4つのポイントが重要です。

計画性のない借り入れや、先に借り入れがある場合の対応などが疎かでは、プロミスだけではなくほとんどの消費者金融や金融機関で落とされてしまう可能性があります。

審査を通過するためには、上記の4点で問題がないかを確認するようにしてください。

安定継続した収入があるか

プロミスでいう消費者金融では、「安定して継続した収入がある」という点を非常に重視します。

それがない人は、返済途中で収入が途絶えてしまう恐れがあり、返済不能になってしまう可能性が高まるからです。

安定継続した収入とは、「将来も継続して得られるであろうとする高い収入」です。

たとえば、公務員の場合はリストラや倒産もないため、非常に収入が安定していると言えますよね。

また、一般企業のサラリーマンであっても仕事を辞めない限りは、基本的に収入が途絶えることはありません。

このように安定した職業に就いており、収入が途絶える可能性が低い人ほど「安定継続した収入がある」と判断されやすく、審査にも通りやすくなります。

他社借入が多すぎないか

「他社借入の金額や件数」も重視されます。

これらが多い場合、それだけ月々の返済負担が増えるため、返済できる余力が少なくなるからです。

返済できる余力が少ない人ほど、延滞や貸し倒れの可能性が高まるため、安易に融資するわけにはいかなくなります。

逆に他社借入が少ない人は、借入が多い人よりも返済できる余力が大きい傾向にあるため、融資にも積極的になれるということですね。

他社借入は金額が年収の1/3まで、件数は3件以下が限度だとされているので、これ以上あると審査が厳しくなる可能性が高いです。

「総量規制」にも注意!

プロミスは消費者金融なので「総量規制」の対象です。

このため、他の「貸金業者(消費者金融・信販会社・クレジット会社)」の借入を合計して、年収の1/3までしか借入できません。

たとえば、年収300万円の人なら1/3の100万円が上限になるということですね。

よって、他の貸金業者の借入が年収の1/3に達している場合は100%審査に通らないので要注意です。

返済を期日通りに行っているか

クレジットカードや各種ローンの返済を「期日通りに行っているか」という点も非常に重要です。

返済期日を守らない人は、プロミスでも同じように延滞する可能性があります。

また、期日を守れないのは「返済能力に問題があって返済したくてもできない」とも判断できます。

こうした人に融資をするのは危険なため、プロミスも融資に慎重とならざるを得なく、審査に不利となってしまいます。

そのため、カードローンや各種ローン、クレジットカードなどすべての返済を期日通りに行なうようにしてください。

信用情報に事故情報がないか

信用情報に「事故情報」がある場合は高確率で審査に通りません。

事故情報とはいわる「ブラックリスト」のことです。

主に「長期延滞」、「強制解約」、「代位弁済」、「債務整理(任意整理・自己破産・個人再生)」などを起こすと事故情報として信用情報に一定期間記録が残ります。

これらの事故情報がある場合には、返済能力に大きな問題がある可能性が高いです。

こうした人にお金を貸すのは非常にリスキーなため、プロミス側も融資は避けたいでしょう。

事故情報が信用情報機関から消える5年~10年程度の間は審査にまず通らなくなります。

もし、過去に事故情報を起こしてしまった場合は、事故情報が信用情報機関から消えてから申し込みをしましょう。

事故情報の確認は、各信用情報機関に「開示請求」をすることで確認可能です。

▼プロミスの審査についてさらに詳しく知りたい方は、こちらの記事をご覧ください。

プロミス「アプリローン®」で申し込んだ際の借入方法

ここからは、アプリローン®で申し込みした際の借入方法について解説していきます。

アプリローン®での借入方法は、以下「振込キャッシング」と「スマホATM取引」の2つです。

それぞれ返済方法が少しずつ変わります。返済方法の詳細を詳しく見ていきましょう。

振込キャッシング

振込キャッシングとは、指定口座に入金してもらい、ATMからキャッシュカードでお金の引き出しをおこなう借入方法です。

手続きは「アプリローン®」、もしくは「インターネットの会員サイト」から行ないます。

アプリもしくは会員サイトにログイン後、振込キャッシングを選択して、画面の指示に従い振込額などの手続きをしていきましょう。

「平日14:50」までの振込み手続きなら入金が即日反映されます。それ以降は振込先の銀行の翌営業日以降になります。

振込手続き自体は24時間可能です。

振込手数料は、プロミスが負担してくれるため発生しません。

スマホATM取引

スマホからプロミスのアプリをダウンロードし、セブン銀行やローソン銀行の「スマホATM取引」から借入ができます。

原則24時間365日借入できるため、「今すぐお金が必要!」「銀行が休業日で振込がすぐに反映されない」という場合はこちらをおすすめします。

スマホATM取引を利用するための前提条件

アプリを使って、スマホATM取引を利用するためには「プロミスに有効なメールアドレスの登録」があることが条件です。

メールアドレスに誤りがあると、スマホATM取引を利用できないので注意しておきましょう。

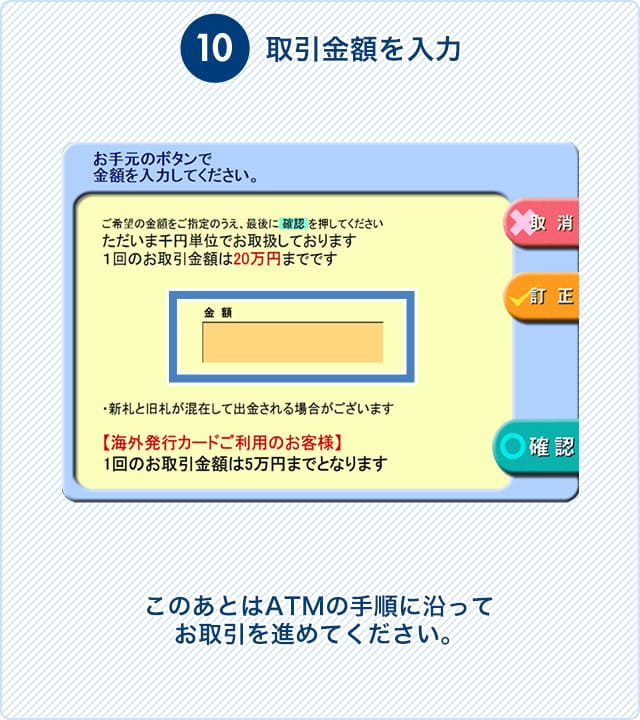

セブン銀行ATMでのスマホATM取引の利用手順

スマホATM取引の利用手順は以下の通りです。

※画像引用元:プロミス公式 スマホATM取引の使い方

まずはプロミスのアプリにログインします。事前に設定した「ID」と「パスワード」を入力してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

アプリログイン後、「スマホATM取引」をタップしてください。

※画像引用元:プロミス公式 スマホATM取引の使い方

続いて、セブン銀行ATMで「引出し・預入れ クレジット取引など」を選択します。

利用のATMによっては異なる画面が表示されます。その際は「スマートフォンでの取引」を選択してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

次に「スマートフォン」を選択してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

「QRコード」が表示されるのを確認してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

「お借入」「ご返済」いずれかを選択してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

先程表示されたQRコードを読み取ってください。

※画像引用元:プロミス公式 スマホATM取引の使い方

「企業番号」と「ワンタイム」暗証番号が表示されます。これにてアプリでの操作は完了です。

※画像引用元:プロミス公式 スマホATM取引の使い方

先程表示された「企業番号」を入力してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

先程表示された「ワンタイム」暗証番号を入力してください。

セブン銀行ATMに借り入れしたい金額を入力してください。あとはATMの指示に従っていくだけで借入が完了します。

ローソン銀行ATMでのスマホATM取引の利用手順

スマホATM取引の利用手順は以下の通りです。

※画像引用元:プロミス公式 スマホATM取引の使い方

まずはプロミスのアプリにログインします。事前に設定した「ID」と「パスワード」を入力してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

アプリログイン後、「スマホATM取引」をタップします。

※画像引用元:プロミス公式 スマホATM取引の使い方

続いて、ローソン銀行ATMで「スマホ取引」を選択してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

「QRコード」が表示されるのを確認してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

「お借入」「ご返済」いずれかをタップしてください。

※画像引用元:プロミス公式 スマホATM取引の使い方

先ほど表示されたQRコードを読み取ってください。

※画像引用元:プロミス公式 スマホATM取引の使い方

QRコード読み込み後、「企業番号」と「ワンタイム」暗証番号が表示されます。これにてアプリでの操作は完了です。

※画像引用元:プロミス公式 スマホATM取引の使い方

先ほど表示された「企業番号」をローソン銀行ATMに入力してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

同様に「ワンタイム暗証番号」もローソン銀行ATMに入力してください。

※画像引用元:プロミス公式 スマホATM取引の使い方

ローソン銀行ATMに借り入れしたい金額を入力してください。あとはATMの指示に従っていくだけで借入が完了します。

スマホATM取引の注意点

スマホATM取引を利用する際は、以下の2つの点に気をつけてください。

- 利用できない時間帯がある

- 利用手数料が発生する

セブン銀行ATM・ローソン銀行ATM休止時間(毎月第3日曜日の翌日0:30~5:30)と、プロミスのメンテナンス時間(毎週月曜日0:00~7:00)は利用ができません。

また元日は、終日サービスを停止ですので注意しましょう。

スマホATM取引は利用手数料が発生します。利用手数料は「1万円以下で110円・1万円超で220円」です。

塚越一央からのコメント

ファイナンシャルプランナー

プロミスアプリローン®の振込キャッシングは、指定口座に振込ませて、ATMからキャッシュカードでお金を引き出すというシンプルな方法です。一方、スマホATM取引はプロミスのアプリを利用して、セブン銀行かローソン銀行のATMから現金を引き出す方法で、銀行の休業日でも借入ができるので、大変便利です。

プロミス「アプリローン®」の返済方法は4通り

ここからはアプリローン®の返済方法について解説していきます。

まず返済日からですが、返済日は「5日、15日、25日、末日」の中から選択できます。

続いて返済方法は以下の4つの方法があります。

スマホATM取引

借入とおなじく返済も、スマホATM取引から可能です。

利用方法も「出金」か「入金」の違いだけですので、詳しくは先の解説を参考にしてください。

利用できない時間帯や、「1万円以下110円・1万円超220円」の利用手数料が発生する点も同様です。

インターネット返済

アプリや会員サイトから「インターネット返済」ができます。

インターネット返済は、基本24時間365日いつでも返済ができ、入金は即座に反映されます。

そのため、土日祝でもリアルタイムの返済が可能です。

振込手数料もプロミスが負担してくれるというメリットもあります。

インターネット返済が利用できるのは、以下の銀行に口座を持っている人なので注意しましょう。

- 三井住友銀行

- 三菱UFJ銀行

- PayPay銀行

- みずほ銀行

- 楽天銀行株式会社

また、「毎月第3日曜日0時~6時」と「毎週月曜日0時~7時」までの間はサービス停止時間です。

その他、各金融機関のシステムメンテナンスにより、利用できない時間もあるので注意です。

銀行振込

普段お使いの銀行から振込で返済することもできます。

振込先は利用者によって異なり、会員サイトか「プロミスコール(0120-24-0365)」で確認できます。

銀行振込の場合、入金が反映されるタイミングは金融機関によって異なります。

当日中に反映されるのは、どの金融機関でも14:00~15:00くらいまでなので注意してください。

また、振込手数料は自己負担です。

金融機関ごとに定める振込手数料が発生するので、事前に手数料がいくらなのかお使いの金融機関のHP等で確認しておきましょう。

口座振替

口座振替も選択可能です。口座振替の場合、毎月指定した日に指定口座からその月の返済額が自動で引き落しされます。

引き落し手数料は、プロミスが負担のため一切かかりません。

ただし、返済日には注意が必要で、以下の金融機関の場合は、5日、15日、25日、末日のいずれから選択できます。

- 三井住友銀行

- 三菱UFJ銀行

- PayPay銀行

- みずほ銀行

- 楽天銀行株式会社

上記の金融機関以外の場合は「5日」しか選べません。

借入・返済だけじゃない!プロミス「アプリローン®」の便利な使い方

プロミス「アプリローン®」でできるのは、借入と返済だけではありません。

その他にも様々な便利な機能やサービスがあるのです。

そこでこの章では、そうしたプロミスのアプリの機能やサービスを3つ紹介していきます。

「アプリdeクーポン」がもらえる

プロミスのアプリには「アプリdeクーポン」とサービスがあります。

このサービスはお店で会計する際、クーポン画面を見せるだけで料金の割引を受けられるというものです。

クーポン内容は時期によっても異なりますが、主にファーストフード店の割引クーポンがもらえるようです。

なお、クーポン画面に「プロミス」の記載がされることはなく、お店の人にプロミス会員であることは分からないため安心してください。

利用情報の照会も可能

以下のような利用情報もアプリで素早く確認できます。

- 借入れ残高

- 返済期日

- 返済額

- 利用可能額

- 利息

- 借入れ利率

てできるその他のサービス・機能

プロミスのアプリには先に解説したもの以外にも、次のようなサービスや機能があります。

- 店舗・ATM検索

- 返済シミュレーション

- プッシュ通知

「店舗・ATM検索」では、スマホのGPS機能を利用することで、近隣のプロミス自動契約機やATMの検索ができます。

「返済シミュレーション」を利用すれば、「利息」や「返済期間」、「総支払額」などがひとめで分かります。借入前に利用しておくのがおすすめです。

「プッシュ通知」をONにしておけば、プロミスのキャンペーン情報などをプッシュ通知で知らせてくれます。

以上がプロミスのアプリできることです。

借入・返済以外にも様々なことが可能なので、プロミス利用者ならぜひ使いこなしておきたいところですね。

プロミス「アプリローン®」が利用できないときの対処法

プロミス「アプリローン®」が利用できない場合は、WEB-IDや暗証番号を間違えている可能性があります。

暗証番号を3回間違えてしまうと、セキュリティの関係上ログインができなくなってしまうので注意してください。

ログインできなくなってしまったり、暗証番号を忘れてしまったりした場合は、自動契約機で手続きをしてください。

なお、その際に本人確認書類が必要になるため、忘れずに持参しましょう。

プロミス「アプリローン®」の解約方法

プロミス アプリローン®を解約するには、電話でプロミスコールに解約する旨を伝えましょう。

電話番号は次の通りです。

プロミスコール:0120-24-0365

なお、通常のローンのようにカードがないため、裁断後の返送が必要ありません。

電話一本で解約が可能になるため、解約の際は電話で申し出るようにしてください。

プロミス「アプリローン®」に関するよくある質問

プロミス「アプリローン®」について、よくある下記の質問を紹介します。

プロミス「アプリローン®」の審査時間は?

プロミス「アプリローン®」の審査時間、融資時間はともに最短3分※と業界内では非常に速い部類に入るため、可能な限り早く借入れたい人には大きなメリットです。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

プロミス「アプリローン®」の在籍確認でバレることはある?

プロミスでは原則電話による在籍確認は行われていないため、お金を借りていることがバレる可能性は低いでしょう。

ただし、審査結果によっては電話での在籍確認が必要となります。

申込者の同意なしで実施されることはありませんが、不安な人はプロミスコール(0120-24-0365)で確認することをおすすめします。

プロミス「アプリローン®」で源泉徴収を提出しないとどうなる?

次の条件に当てはまらない場合は、源泉徴収票の提出は必要ありません。

- プロミスでの希望借入額が50万円を超える場合

- プロミスでの希望借入額と他社での借入残高の合計が100万円を超える場合

逆に、上記の条件に当てはまる場合は、源泉徴収票などの所得を証明する書類を提出しなければ借入を受けることができません。

源泉徴収票が手元にない場合は、課税証明書や確定申告書などの収入証明になる書類の提出でも問題ありません。

まとめ

プロミス「アプリローン®」は、審査から融資までの時間が最短3分※と短く、返済もコンビニATMから可能で高い利便性を誇っています。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

在籍確認もある程度融通が利くため、家族にバレにくいというのも大きな特徴です。

また、スマホだけで借入が完結し、土日祝でも即日融資が可能であるため、急な出費にも即対応してくれるでしょう。

ただし、まとまった金額を融資してもらうには、収入を証明する書類が必要になることも覚えておく必要があります。

使い勝手の良いプロミスのアプリローン®ですが、使い勝手の良さから借りすぎや使いすぎには十分注意してくださいね。

▼土日に即日融資を希望する場合はこちらの記事を参考にしてください。

プロミスの関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。