住信SBIネット銀行住宅ローンの口コミを調査!デメリットや金利タイプ、審査について徹底解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

住信SBIネット銀行は、三井住友信託銀行(株)とSBIホールディングス(株)が共同出資して設立されたネット銀行。

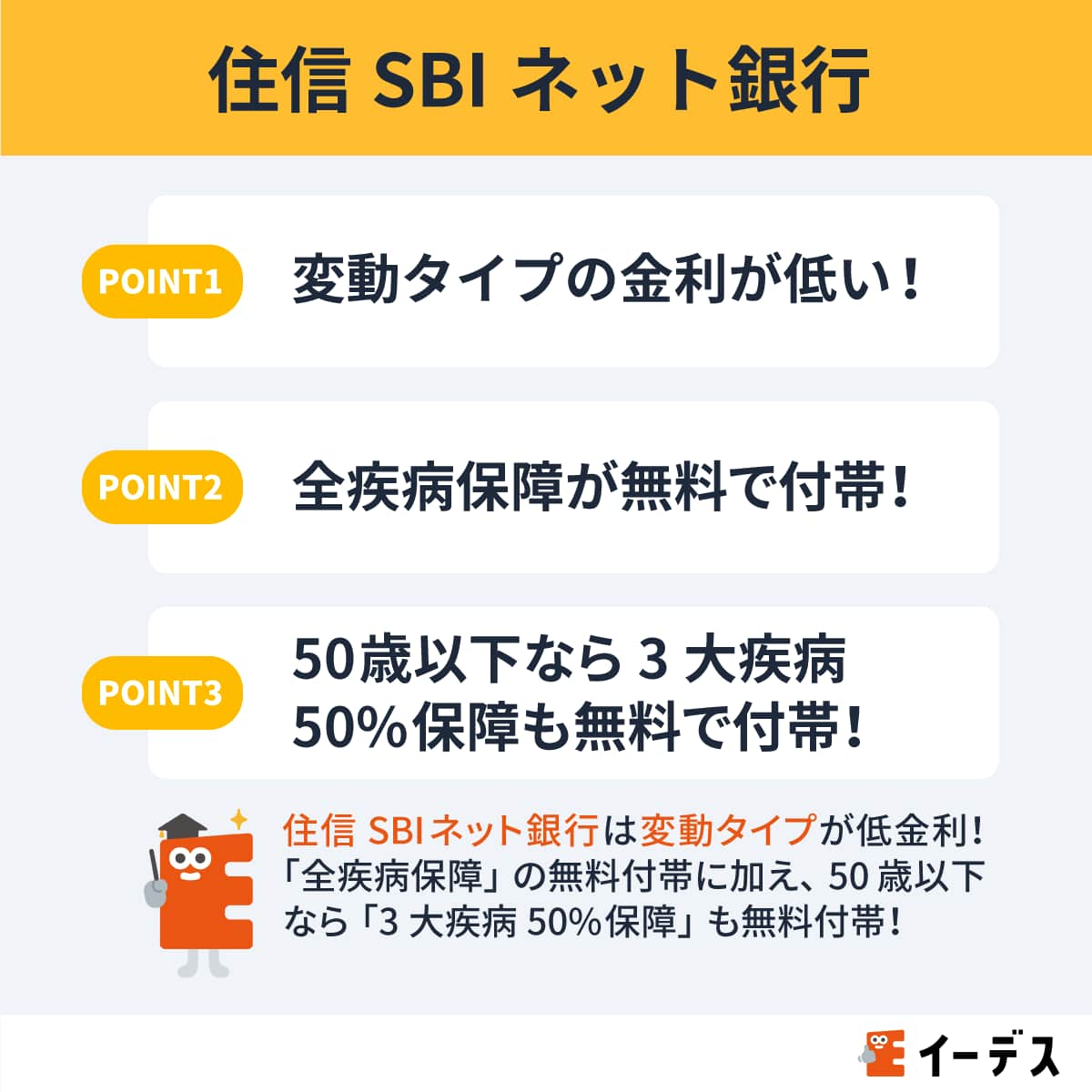

住信SBIネット銀行の住宅ローンは、業界最低レベルの金利の低さと、団信の全疾病保障を無料付帯、さらに満50歳以下なら3大疾病50%保障まで無料で付帯する点から人気の住宅ローンです。

しかし、実際に申し込むとなると「金利が低いぶん、なにかデメリットがあるのでは?」と不安になる人も多いでしょう。

- 低金利かつ団信の全疾病保障を無料で付帯

- 満50歳以下なら3大疾病50%保障も無料で付帯

- とくにおすすめの金利タイプは、変動金利とフラット35(保証型)

- 審査期間は、仮審査が当日から3営業日以内、本審査が1週間から10日程度

- 窓口相談できる店舗は少ないので、書類の記入や手続きを自分でできる人向き

この記事では、住信SBIネット銀行の住宅ローンの、メリット・デメリットだけでなく、審査の厳しさや、口コミ・評判について解説します。

オフィス千日合同会社 代表社員 公認会計士 / 公認会計士中村岳広事務所

監修者千日太郎

公認会計士として、本名である中村岳広の名を掲げた公認会計士 中村岳広事務所を設立・運営。

独自のノウハウと公認会計士としての金融商品の分析力を生かし、

2014年から「千日太郎」として住宅ローンの情報をブログ「千日のブログ 家と住宅ローンのはてな?に答える」で発信。

「千日の住宅ローン無料相談ドットコム」では一般の人からの匿名相談に無料で乗り、コンサル内容をネットに公開している。

住宅ローンの金利動向やリスク対策について著した『住宅ローンで「絶対に損したくない人」が読む本』など、複数の著書を出版。

▼書籍一覧

住宅ローンで「絶対に損したくない人」が読む本

家を買うときに「お金で損したくない人」が読む本

初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入

住宅破産

イーデス編集部 / エイチームライフデザイン

編集者吉兼一弥

住宅ローンアドバイザーの資格を保有。イーデス編集部で住宅ローンを担当しています。読者が自分に合った住宅ローンを選べるように、できるだけわかりやすい情報発信を心掛けています。

▼書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

気になる内容をタップ

住信SBIネット銀行 住宅ローンの金利

住信SBIネット銀行では変動金利から当初固定金利、フラット35まで幅広いタイプを扱っています。

それぞれの金利は以下の通りです。

| 新規 | 借り換え | |

|---|---|---|

| 変動 | 年0.950%

| 年0.950%

|

| 固定10年 | 年2.509%

| 年2.509%

|

| 固定20年 | 年3.019%

| 年3.019%

|

| フラット35 (保証型) | 年2.460%

| 年2.400%

|

住信SBIネット銀行の住宅ローンは全体的に低金利で利用できますが、中でもおすすめの金利タイプは変動金利とフラット35(保証型)です。

変動金利は将来的な金利変動のリスクがあるものの、低い金利で住宅ローンを借りることができます。

また、自己資金が1割以上必要になりますが、住信SBIネット銀行の住宅ローンは従来のフラット35よりもさらに低い金利で利用することができます。

フラット35の申し込みを考えているなら、ぜひ住信SBIネット銀行の住宅ローンを検討してみてくださいね。

他の金利の低い金融機関と比較

ここでは他の金融機関と金利を比較してみましょう。

| 変動金利 | 固定10年 | 固定20年 | 固定35年 | |

|---|---|---|---|---|

| 住信SBIネット銀行 | 年0.950%

| 年2.509%

| 年3.019%

| 年2.460%

|

| auじぶん銀行 | 年1.134%

| 年2.770%

| 年3.410%

| 年4.125%

|

| PayPay銀行 | 年0.980%

| 年2.360%

| 年3.060%

| 年3.250%

|

| SBI新生銀行 | 年0.710%

| 年2.480%

| 年3.080%

| 年3.280%

|

表を見てみると、auじぶん銀行などの金利は低く設定されています。

住宅ローンの事前審査は万一落ちることをふまえ、複数申し込んでおくのがセオリーです。

住信SBIネット銀行とあわせて他の金融機関も検討してみましょう。

住信SBIネット銀行の月々の支払額シミュレーション

実際に住信SBIネット銀行で住宅ローンの借り入れをした場合、月々どれくらいの支払額になるのかをシミュレーションしてみましょう。

住信SBIネット銀行の月々の支払額を確認

| 返済年数 | 毎月の返済額 | 諸費用(概算) | 総支払額(総返済額+諸費用) |

|---|

- ※金額のない返済年数は非対応の商材金利です

- ※シミュレーション結果は新規借入時の内容です

住信SBIネット銀行住宅ローンのデメリット

金利も低く、保証も心強い住信SBIネット銀行の住宅ローンですが、それでもデメリットは存在しています。

ここではデメリット2つを解説します。

デメリット①全疾病保障が適用される条件が厳しい

1つ目のデメリットは全疾病保障の適用条件が厳しい点です。

住信SBIネット銀行住宅ローンの大きなメリットである全疾病保障ですが、住宅ローンの残高がすべて免除になるには12カ月以上働けない状態が続かなければいけません。また、8疾病以外の場合には働けない期間が24ヵ月以上継続した場合に保障されるという条件になっています。

一般的な住宅ローンの団体信用生命保険(団信)では、契約者が死亡、または所定の高度障害状態になった場合に保障を受けられ、住宅ローンの残高が0円になります。

住信SBIネット銀行では、このほかにもすべての病気やケガで働けなくなった場合に住宅ローンの返済が一定期間免除されたり、働けない期間が一定を超えて続いた場合に住宅ローン残高が0円となったりといった「全疾病保障」を無料で付帯することができます。 ※精神障がい等を除く

さまざまな病気に適用されるという保険が無料で付帯するという点はメリットですが、適用されるには厳しい条件があるという事を覚えておきましょう。

たとえ、がんと診断されても12カ月以内に治療を行い働ける状態にまで回復した場合、住宅ローンの残高は0円にはなりません。

対策:満50歳以下ならより保障の充実した住宅ローンも検討する

住信SBIネット銀行の団信は満50歳以下の場合、全疾病保障に加え「3大疾病50%保障」も付帯されるため、無料で付帯される団信の保障内容としてはとても充実していると言えます。

しかし、50歳超の場合は「3大疾病50%保障」に上乗せ金利が必要です。50歳超の方であれば、50歳超でも団信保障が充実した、auじぶん銀行の住宅ローンがおすすめです。

auじぶん銀行では、「がん50%保障団信(がん50%保障+4疾病50%保障+全疾病保障)」が上乗せ金利なしで利用できます。「がん100%保障団信」でも年0.05%の上乗せ金利で利用できます。

auじぶん銀行は金利の低さもトップクラス。50歳超でも保障の充実した住宅ローンを選びたいという人は、ぜひあわせて検討してみてください。

デメリット②窓口相談できる店舗が少なめ

住信SBIネット銀行住宅ローンの販売形式には対面型もありますが、窓口相談できる店舗は少なめです。

窓口相談は、住信SBIネット銀行の住宅ローンプラザやSBIマネープラザなどの提携先店舗で行えますが、いずれも首都圏、関西圏などが中心です。北海道や東北、四国、中国地方などの店舗はほとんどありません。

対策:メールまたは電話で相談する

近くに窓口相談できる店舗がない場合でも、メールまたは電話でも相談が可能です。

専門のスタッフがご希望に合うプランを案内してくれるので安心して住宅ローンの相談ができます。

住信SBIネット銀行を利用する際の3つのメリット

金利の低さはもちろん、付帯する保険が魅力的な部分も住信SBIネット銀行住宅ローンの大きな特徴です。ここからは以下の3つのメリットについて、それぞれ解説していきます。

メリット1:金利がネット銀行の中でも特に低い

一般的にネット銀行の住宅ローンは金利が低い傾向にありますが、その中でも特に金利が低いのが住信SBIネット銀行です。

フラット35(保証型)は自己資金が1割以上必要ではありますが、従来のフラット35よりもさらに低い金利を利用できますよ。

| 適用金利 | |

|---|---|

| フラット35(保証型) 自己資金1割以上 | 年2.460%

|

| フラット35(保証型) 自己資金2割以上 | 年2.410%

|

メリット2:全疾病保障が無料付帯

住信SBIネット銀行の住宅ローンの大きなメリットの1つとして、全疾病保障特約に0円で加入できるという点が挙げられます。

一般的な住宅ローンの団体信用生命保険(団信)では、契約者が死亡、または所定の高度障害状態になった場合に保障を受けられ、住宅ローンの残高が0円になります。

一般団信より手厚い保障を受けるには、「特約」というかたちで保障をプラスすることができますが、その場合は金利の上乗せが必要になることがほとんどです。

一方、住信SBIネット銀行では、金利の上乗せなしで以下のような全疾病保障特約を利用できます。

- すべての病気やケガ(※)が原因で働けなくなった場合、毎月の住宅ローン返済が一定期間免除される ※精神障がい等を除く

- 働けない状態が12か月を超えて続いた場合には、住宅ローン残額が0円となり、すべての返済が免除される

何らかの病気やケガで長期的に働くことが出来なくなってしまった場合には、住宅ローンの返済が免除されるということですね。

ただし12か月を超えて就業不能状態が継続するという条件は厳しめです。

auじぶん銀行の「がん50%保障団信」であれば入院期間180日以上で住宅ローン残高が0円になり、さらにがんと診断されるだけで住宅ローン残高の50%が免除されるので、両方申し込んでおくのがおすすめです。

なお団信には待機期間とよばれる免責期間が3ヵ月あり、責任開始日(借入実行日)から3ヵ月以内に就業不能となった場合には保障されませんので注意が必要です。

メリット3:満50歳以下なら「3大疾病50%保障」も無料付帯

住信SBIネット銀行の団信は満50歳以下の場合、全疾病保障に加えて3大疾病50%保障が無料付帯します。がん診断時にローン残高の50%の返済に保険金が充当され、急性心筋梗塞または脳卒中で所定の手術を受けた場合もローン残高の50%の返済に保険金が充当されます。

メリット4:女性契約者には「ガン診断給付金特約」も無料付帯

女性契約者のみにはなりますが、全疾病保障に加えてガン診断給付金特約も無料付帯しています。ガンと診断された場合に、診断給付金30万円が支払われる特約になります。

こうした保障が無料で付くのは、利用者にとっても非常にありがたいですね。

住信SBIネット銀行住宅ローンの審査について知ろう

ここでは住信SBIネット銀行の審査について解説します。

審査の厳しさや審査期間は気になるところでしょう。

審査の厳しさ

対面ではなくネットから提出する書類のみで審査されるため、メガバンクに比べると審査が厳しいと感じる可能性もあります。

しかし、他に借り入れがない・勤続年数が数年以上経っている・収入に安定性があるといった一般的な審査基準をクリアしていれば特段審査基準が厳しいというわけではありません。

もし審査に不安がある場合は金利は少し高くなりますが、「住宅ローン(対面)」という対面専用の住宅ローンに申し込むと安心です。

審査のスピード

住信SBIネット銀行の審査期間は、仮審査が当日から数日程度、本審査が1週間から10日程です。

あくまでも書類が全て揃ってからの期間ですので、準備期間や書類不備による再準備を考えると、1ヶ月程度見ておいたほうがいいでしょう。

住信SBIネット銀行住宅ローンの口コミ・評判

住信SBIネット銀行住宅ローンの口コミを調査したところ、「金利がネット銀行の中でも一番低い水準」「他社と比較しても圧倒的に低金利で利用できる」など、金利の低さが良い評判として多く挙げられていました。また、手続き面での利便性ついても良い評判が挙げられています。

- 金利がネット銀行の中でも一番低い水準

- 他社と比較しても圧倒的に低金利で利用できる

- 専用アプリ内でやり取りができ非常に便利

- 圧倒的に「低金利」で借りることが出来た

- 様々な手続きをする上でスピーディーに完結できる

住信SBIネット銀行住宅ローンの特徴のひとつとして、金利の低さが挙げられますが、実際に利用している方も金利を軸に選んだ人が多いようですね。

住信SBIネット銀行住宅ローンの申込みの流れ

住信SBIネット銀行住宅ローンに申し込む流れは以下の通りです。

ステップ1

事前審査の申し込み

ステップ2

審査結果の確認 (当日〜3営業日)

メールで審査結果が届くので、確認します。

ステップ3

正式審査(本審査)・保険の申し込み

必要書類を送り、本審査を行います。また、団体信用生命保険・就業不能信用費用補償保険を申し込みも必須となります。

保険申し込みは、保険会社からEメールで送られる専用WEBサイトから、スマートフォン上で手続きできます。ステップ4

本審査結果の確認 (1週間〜10日)

メールで届く審査結果を確認し、契約手続きを開始します。

ステップ5

契約のお手続き

WEBまたは書面で手続きを行います。

ステップ6

借り入れ

まとめ

この記事では住信SBIネット銀行住宅ローンの特徴について解説してきました。

住信SBIネット銀行住宅ローンは金利が低く、全疾病保障特約が無料で付いてくるためネット銀行での借入を検討している人にはおススメできます。

- 住信SBIネット銀行の住宅ローンは、低金利かつ団信の全疾病保障を無料で付帯できる!

- 住信SBIネット銀行でとくにおすすめの金利タイプは、変動金利とフラット35(保証型)

- 審査期間は、仮審査が当日から3営業日以内、本審査が1週間から10日程度

- 窓口相談できる店舗は少ないので、書類の記入や手続きを自分でできる人におすすめ

国内のネット銀行としては初の上場を果たし「スゴ団信」では幅広い保障と、医師の指示による自宅療養でも全疾病保障の対象とする他行に先がけた先進的な商品開発が特徴です。

千日太郎からのコメント

住宅ローン専門家

住信SBIネット銀行は三井住友信託銀行とSBIホールディングスの共同出資で設立され、2023年にネット銀行として国内初の上場を果たしました。

住宅ローンでは看板の変動金利は三井住友信託銀行より低く、頭金2割以上なら依然トップ級です。

しかし物件価格の80%超を借りる場合は+0.25ポイント金利が上がり、同じSBIグループでもSBIマネープラザ経由の変動金利、80%超の金利やSBI新生銀行の再上場キャンペーン金利(頭金の条件なし)の方が低金利になっている点に注意が必要ですね。

なお、変動金利以外の商品性に大きな差はありませんが、団信の柔軟さは群を抜いて魅力があります。

「スゴ団信」は全疾病保障が金利上乗せなしで付帯し、50歳以上でも加入可能なうえ、金利を上乗せすれば三大疾病50%保障や100%保障が付帯するなど、豊富な有料オプションを細かく選択できるようになっています。

さらにネット銀行でありながらSBIマネープラザや提携地銀の実店舗が全国50超に広がって対面でのサポート、相談も充実しており、頭金とする資金が少ない人は金利差を重視してSBIマネープラザやSBI新生銀行も候補とし、年齢や保障を重視する人は団信メリットを天秤にかけて選ぶことで賢く有利な選択ができることと思います。

おすすめ住宅ローンの関連記事