カードローンの借り換えおすすめ3選!低金利の銀行で返済を楽にするメリット

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

「カードローンの利息が高く、毎月の返済がきつい。

少しでも返済額と負担を減らすのに、借り換えローンって効果あるのかな?」と、疑問を持っている人もいるでしょう。

結論からお伝えすると、今より低金利なカードローンに借り換えることができれば、毎月の返済額を抑えることは可能です。

ただし、借り換えのメリットだけでなくデメリットもしっかり把握しないと後悔することにもなりかねません。

「毎月の返済額と、総利息を借り換え前よりも減らすこと」が借り換えの目的といえます。

そこで借り換えについてしっかり理解したうえで後悔のない決断をしたい人へ、借り換えの基本から、専門家が選ぶおすすめの借り換えローンまで、さまざまな角度から借り換えを解説しています。

塚越一央からのコメント

ファイナンシャルプランナー

カードローンの借り換えは、支払利息を減らすために実施するのですが、もう一度申し込みをしなければならず、時間と労力が必要です。

事前にどの会社のカードローンに借り換えるか、慎重に検討してから実施してください。同時に、生活費の見直しをして、余裕資金を捻出し、どんどん繰り上げ返済をすることも検討してください。

ファイナンシャルプランナー / 塚越FP社労士事務所

監修者塚越 一央

東京都立大学法学部を卒業後、大手都市銀行および銀行系のシンクタンクに41年間勤務。

定年退職を機に1級ファイナンシャル・プランニング技能士および社会保険労務士のダブルライセンスで「塚越FP社労士事務所」を立ち上げ、現在に至る。

日本FP協会東京支部主催の「神保町FPフォーラム」に参加し、相続のセミナー講師および相談員を務める。

また、外部メディアへの記事執筆や監修、コンサルティング業務を手掛ける。

経営理念「お客様に喜んでいただき、信頼される仕事を目指します」

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

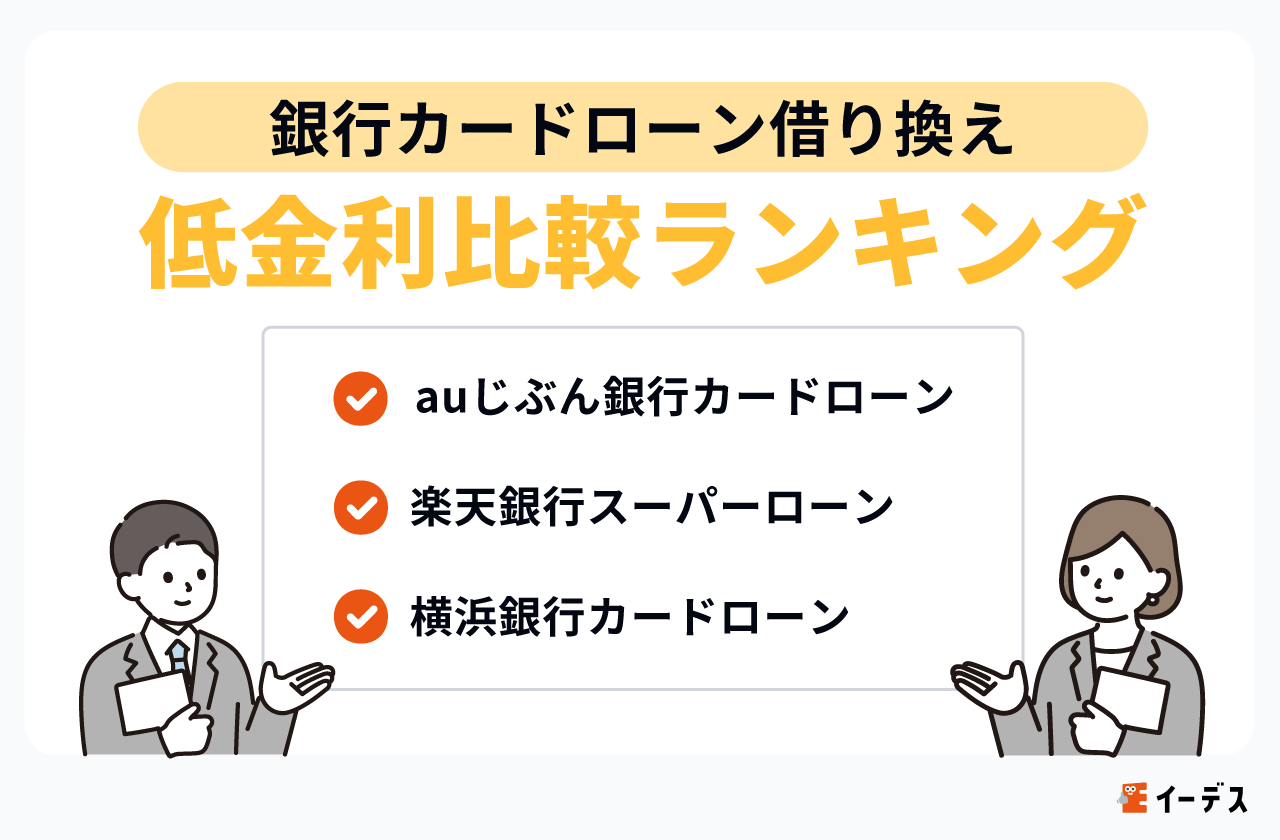

低金利な銀行カードローンでの借り換えおすすめ比較ランキング

※auじぶん銀行カードローンの金利:2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。

※当記事のランキングは「ランキングの算定基準」をもとに作成しています。

銀行カードローンの借り換えの中で、金利が低めなところを選択したい人は多いでしょう。

そこで、本記事では銀行カードローンで借り換えを行った際に、低金利で借り換え可能な銀行を3つ紹介します。

これらの金融機関では審査に時間がかかる可能性があるため、早めに申し込みすることをおすすめします。

なお、この場合の低金利とは、消費者金融の金利と比較した場合のものとします。

ランキングの算定基準はこちらの記事を参考にしてください。

- 審査状況によっては時間がかかる場合があるので、お早めに審査することをおすすめします。

- ※低金利=消費者金融と比べた場合

【第1位】楽天銀行スーパーローン

| 年齢制限 | 満年齢20歳以上62歳以下 パート・アルバイトの方、及び専業主婦の方は60歳以下 | |

|---|---|---|

| 必要書類 (1)(2)のいずれか | (1)いずれか1点 |

|

| (2)以下のうち2点 |

| |

| 収入証明書 | いずれか1点(直近のもの) |

|

| 利用限度額 | 最大800万円 | |

| 審査時間 | 最短即日※1 | |

| 融資までの時間 | 最短即日から | |

| 借入金利(変動金利) | 最短即日※※2 | |

| 無利息期間 | なし | |

| 土日の借入 | 可能 | |

| 返済方法 | 口座引き落とし | |

※1.審査完了までは個人差があります。また土日祝は営業していません。

※2.通常金利の場合

- 最短即日から融資が受けられる

- 入会するだけで楽天ポイントが1,000ポイントもらえる

- 楽天会員ランクによって審査が優遇される※必ずしもすべての楽天会員が審査優遇されるとは限りません。

入会するだけで1,000ポイントの楽天ポイントがプレゼントされます。

金利負担を減らしたい人もそうですが、いわゆる楽天経済圏で生活している人であれば金利の見直しを検討してみる価値はあるでしょう。

楽天銀行スーパーローン利用限度額ごとの借入金利

| 利用限度額 | 借入利率の年利 |

|---|---|

| 10万円以上100万円未満 | 年14.5% |

| 100万円以上200万円未満 | 6.6%~14.5% |

| 200万円以上300万円未満 | 3.9%~14.5% |

| 300万円以上350万円未満 | 2.9%~12.5% |

| 350万円以上500万円未満 | 2.9%~8.9% |

| 500万円以上600万円未満 | 2.5%~7.8% |

| 600万円以上800万円未満 | 2.0%~7.8% |

| 800万円 | 年1.9%~4.5% |

楽天銀行スーパーローンは、公式サイトでも金利の見直しを推奨しているほど、金利の見直しに積極的です。

申し込み者の年収などによって実際に借りられるかどうか決まりますが、金利の見直しができる可能性もあります。

すでに楽天銀行の口座を有しており、なおかつランクが高い場合は審査が優遇される場合があります。(※必ずしもすべての楽天会員が審査優遇されるとは限りません。)

楽天銀行スーパーローン借り換え時の返済シミュレーション(通常金利)

楽天銀行スーパーローンで金利の見直しをした場合の返済シミュレーション(通常金利)は次の通りです。

| 金利の見直し(元金) | 返済期間 | 金利(例) | 毎月返済額 | 利息総額 | 総支払額 |

|---|---|---|---|---|---|

| 100万円 | 3年(36カ月) | 年14.5% | 34,420円 | 239,144円 | 1,239,144円 |

| 150万円 | 3年(36カ月) | 年14.5% | 51,631円 | 858,717円 | 1,858,717円 |

| 200万円 | 3年(36カ月) | 年14.5% | 68,841円 | 478,295円 | 2,478,295円 |

| 300万円 | 3年(36カ月) | 年12.5% | 100,360円 | 612,979円 | 3,612,979円 |

| 400万円 | 3年(36カ月) | 年8.9% | 131,146円 | 590,100円 | 4,590,100円 |

| 500万円 | 3年(36カ月) | 年7.8% | 161,225円 | 642,879円 | 5,642,879円 |

※通常金利の場合

借入希望額と返済期間から毎月の返済金額を算出します。

| 借入希望額 | 万円 |

|---|---|

| 返済期間 | ヶ月 |

| 年率 | % |

- ※最終回のご返済金額は端数調整のため多少変動します。

- ※実際のご利用の際は、月の日数の相違などにより、この表の金額とは多少異なる場合があります。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでも目安としてご利用ください。

楽天銀行スーパーローン 約定返済額

| 利用残高 | 月々の返済額 |

|---|---|

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 30,000円 |

| 200万円超250万円以内 | 35,000円 |

| 250万円超350万円以内 | 40,000円 |

| 350万円超400万円以内 | 45,000円 |

| 400万円超500万円以内 | 50,000円 |

| 500万円超600万円以内 | 60,000円 |

| 600万円超700万円以内 | 80,000円 |

| 700万円超800万円以内 | 100,000円 |

※平成28年7月19日以降会員の場合

返済方式が残高スライドリボルビング方式の「残高スライドリボルビング返済方式D」というもので、月2,000円から返済が可能です。

【第2位】auじぶん銀行カードローン

| 年齢制限 | 満20歳以上70歳未満 | |

|---|---|---|

| 必要書類 | 希望する利用限度額が60万円未満 いずれか1点 |

|

| 収入証明書 | 希望する利用限度額が60万円以上 必要書類+いずれか1点(直近のもの) |

|

| 利用限度額 | 最大800万円※1 | |

| 審査時間 | 最短1時間 | |

| 融資までの時間 | 最短即日 | |

| 借入金利(変動金利) | 年1.28%~17.7%※2 | |

| 無利息期間 | なし | |

| 土日の借入 | 可能 | |

| 返済方法 |

| |

※限度額は通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位)、カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位)となります。

※auじぶん銀行カードローンの金利:2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。

- au IDをお持ちの方だと金利が最大年0.5%優遇される

- 返済日を自由に選択できる

- 月々の返済額を1,000円から設定可能※

※返済額は借入金額および適用金利によって算出されます。

auじぶん銀行カードローン利用限度額ごとの借入金利(実質年利)

| 利用限度額 | 借り換えコースの年利 |

|---|---|

| 100万円 | 年13.0%※ |

| 110万~300万円 | 年7.0%~13.0% |

| 310万円~500万円 | 年5.0%~7.0% |

| 510万円~700万円 | 年3.5%~5.0% |

| 710万円~800万円 | 年0.88%~3.5% |

※「借り換えコース」をお申込みで、審査結果により限度額が100万円未満となった場合は「誰でもコース」の金利が適用されます。

ネット銀行のauじぶん銀行カードローンは、au IDを持っている人におすすめしたいカードローンです。

通常時の最大金利(実質年利)は年17.8%ですが、au IDを持っている人ならではの「カードローンau限定割 借り換えコース」の年0.5%金利優遇が適用され、金利が年7.0%~13.0%となります。

基本金利は本記事で紹介する3つの中でもっとも高いものの、もしau IDをお持ちの方は一度審査してみても良いでしょう。

ただし、借入限度額が100万円以上の場合にのみ適用される点に注意が必要です。

※auじぶん銀行カードローンの金利:2026年2月15日時点

auじぶん銀行カードローン「カードローンau限定割 借り換えコース」の返済シミュレーション

auじぶん銀行カードローン「カードローンau限定割 借り換えコース」を利用した場合の返済シミュレーションは次の通りです。

| 借換額(元金) | 返済期間 | 金利(例) | 毎月返済額 | 利息総額 | 総支払額 |

|---|---|---|---|---|---|

| 100万円 | 3年(36カ月) | 年13.0%※1 | 33,692円 | 212,912円 | 1,212,912円 |

| 150万円 | 3年(36カ月) | 年13.0% | 50,538円 | 319,368円 | 1,819,368円 |

| 200万円 | 3年(36カ月) | 年13.0% | 67,384円 | 425,824円 | 2,425,824円 |

| 300万円 | 3年(36カ月) | 年13.0% | 101,076円 | 638,736円 | 3,638,736円 |

| 400万円 | 3年(36カ月) | 年7.0% | 123,090円 | 431,240円 | 4,431,240円 |

| 500万円 | 3年(36カ月) | 年7.0% | 153,865円 | 539,050円 | 5,539,050円 |

※返済シミュレーションは「カードローンau限定割 借り換えコース」の上限金利を適用しています。

※限度額:110万円~300万円、金利:年7.0%~13.0%

※返済額は借入金額および適用金利によって算出されます。

※1.限度額が100万円の場合のみ

※auじぶん銀行カードローンの金利:2026年2月15日時点。

借入希望額と返済期間から毎月の返済金額を算出します。

| 借入希望額 | 万円 |

|---|---|

| 返済期間 | ヶ月 |

| 年率 | % |

- ※最終回のご返済金額は端数調整のため多少変動します。

- ※実際のご利用の際は、月の日数の相違などにより、この表の金額とは多少異なる場合があります。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでも目安としてご利用ください。

auじぶん銀行カードローン 約定返済額

| 借入残高 | 金利ごとの返済額 | ||

|---|---|---|---|

| 借入利率9.5%以下 | 借入利率13.5%以下 | 借入利率13.5%超 | |

| 10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 10万円超~20万円以下 | 2,000円 | 3,000円 | 4,000円 |

| 20万円超~30万円以下 | 3,000円 | 4,500円 | 6,000円 |

30万円超借入残高が 10万円増すごとに | 1,000円を追加 | 1,500円を追加 | 2,000円を追加 |

※2014年9月16日以降に契約の場合(同日以降に約定返済額の変更契約締結済の場合を含む)

※返済額は借入金額および適用金利によって算出されます。

返済方式が残高スライドリボルビング方式であるため、月1,000円から返済が可能※です。

返済期間が長くなる分金利負担は大きくなりますが、月々の負担を軽減したい人には検討するポイントになるでしょう。

申し込みもスマホからWebで完結するため、いつでも申し込めるのが強みです。

【第3位】横浜銀行カードローン

| 必要書類 | 有効期限内もしくは現在有効で、 かつ氏名・住所・生年月日が 記載されている次のいずれか1点 |

|

|---|---|---|

| 収入証明書※2 | いずれか1点(直近のもの) |

|

| 利用限度額 | 10万円~1,000万円(10万円単位) | |

| 審査時間 | 最短即日 | |

| 融資までの時間 | 最短即日 | |

| 借入金利(変動金利) | 年1.5%~14.6%(変動金利) | |

| 無利息期間 | なし | |

| 土日の借入 | 可能 | |

| 返済方法 | 口座引き落とし | |

各注釈についてはこちら

※2.希望の借入限度額が60万円以上の場合に提出が必要

- 書類提出で勤務先への電話による在籍確認を原則なしにできる

- 月々の返済は2,000円から

- おまとめローンとしても利用できる!

地方銀行の横浜銀行カードローンは、SMBCコンシューマーファイナンス(株)が審査の保証会社にあたりますが、銀行カードローンのなかでも現在は稀な最短即日でスピード融資に対応する体制が整っています。

また、職場への在籍確認も書類を提出することで原則として電話連絡を回避できるのは、審査への安心材料のひとつでしょう。

審査に申し込むのが給与所得者の場合

- 各種資格確認書

- 源泉徴収票

- 給与明細書

- 確定申告書

- 社員証

基本、地方銀行カードローンは銀行の営業担当地域に住まいまたは勤め先がある人が利用できる条件としています。

横浜銀行も以下の地域に在住または在勤している人が対象となるので、ご自身が範囲内に該当するのか確認のうえ申込を検討しましょう。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の以下の市(前橋市、高崎市、桐生市)

横浜銀行カードローン利用限度額ごとの借入金利

| 利用限度額 | 借入利率の年利 |

|---|---|

| 100万円以下 | 年14.6% |

| 100万円超200万円以下 | 11.8% |

| 200万円超300万円以下 | 8.8% |

| 300万円超400万円以下 | 6.8% |

| 400万円超500万円以下 | 4.8% |

| 500万円超600万円以下 | 4.5% |

| 600万円超700万円以下 | 4.0% |

| 700万円超800万円以下 | 3.5% |

| 800万円超900万円以下 | 3.0% |

| 900万円超1,000万円未満 | 2.5% |

| 1,000万円 | 年1.5% |

横浜銀行カードローン借り換え時の返済シミュレーション

| 金利の見直し | 返済期間 | 金利(例) | 毎月返済額 | 総支払額 |

|---|---|---|---|---|

| 100万円 | 3年(36カ月) | 年14.6% | 34,469円 | 1,240,863円 |

| 150万円 | 3年(36カ月) | 年11.8% | 49,678円 | 1,788,378円 |

| 200万円 | 3年(36カ月) | 年11.8% | 66,237円 | 2,384,532円 |

| 300万円 | 3年(36カ月) | 年8.8% | 95,120円 | 3,424,320円 |

| 400万円 | 3年(36カ月) | 年6.8% | 123,142円 | 4,433,112円 |

| 500万円 | 3年(36カ月) | 年4.8% | 153,988円 | 5,389,598円 |

借入希望額と返済期間から毎月の返済金額を算出します。

| 借入希望額 | 万円 |

|---|---|

| 返済期間 | ヶ月 |

| 年率 | % |

- ※最終回のご返済金額は端数調整のため多少変動します。

- ※実際のご利用の際は、月の日数の相違などにより、この表の金額とは多少異なる場合があります。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでも目安としてご利用ください。

横浜銀行カードローン 約定返済額

| 前月の定例返済後の借入残高 | 月々の返済額 |

|---|---|

| 2千円以下 | 前月の定例返済後の借入残高 |

| 2千円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超以降50万円増加するごとに | 20,000円に5,000円加えた金額 |

| 500万円超以降100万円増加するごとに | 60,000円に5,000円加えた金額 |

カードローンを借り換えるべき人

カードローンで借り換えすべき人の特徴として、以下の3つが挙げられます。

- 1社もしくは複数社の消費者金融を利用していて、カードローンの金利が高く利息額も高いと感じている

- 現在利用しているローン会社の提携先が少なく、利便性が良くない

- 毎月の約定返済金額が高く、支払いの負担が大きい

大前提として、借り換えは金利負担を減らす目的で行うものです。

消費者金融の金利は一般的に18.0%が最大となっているため、金利負担も相当なものになるでしょう。

その状態から脱したいという人は借り換えを検討する価値があります。

例えば、初めに20万円を年率18%で借入したとします。

その後、80万円を同じカードローンで借入したなら、利息制限法という法律によって上限金利は15%に定められています。

この時、借入総額の100万円に対して年率15%が適用されれば良いですが、追加で融資された80万円にしか年率15%は適用されません。

そのため、総額100万円すべてで年率15%にするためには、一括ですべてを借り換える方法をとるしかありません。

すでに複数社からの借入で首が回らない状況にある人は、完済を目指す「おまとめローン」もおすすめです。

たとえば、東京スター銀行のおまとめローンは年率9.8%~年率14.6%※1で、最大1,000万円※2まで借入れ可能なので、借入総額が高額になっている人も利用できます。

※1.当行所定の審査により決定いたします。※2.お申し込み時の借り換え対象ローン残高の範囲内に限ります。

また、現在利用しているカードローンの返済の利便性が悪い、月々の約定金額が高くて負担になっているなどの場合にも借り換えは有効な方法です。

ただし、借り換え先をじっくり検討しなければ、かえって利便性や約定返済額が大きくなってしまう恐れもあるため注意してください。

カードローンで借り換えしないほうが良い人

逆に、カードローンで借り換えをしないほうが良いと判断できる人は、以下のような特徴があります。

- 現在消費者金融を利用しているが、過去5年以内に延滞、自己破産している

- 長期返済を考えているが、特典だけを利用するために消費者金融へ借り換えする

借り換えの審査は厳しめに設定されており、過去5年以内に長期の滞納や自己破産をしている人は、審査に通らず信用情報の記録に傷がついてしまうこともあります。

審査に落ちてしまうと、その時点で信用情報に悪影響を及ぼすため、前提として借り換え審査を受けないことをおすすめします。

カードローンを借り換えるメリット

カードローンの借り換えを行うメリットは、主に次の2つです。

- 既存の借入よりも低い金利で返済できる

- 月々の返済額を今より減らせる可能性がある

大前提として、借り換えを検討している人の状況によるところもあるため、全員にとってメリットになるわけではありません。

しかし、借り換えを行うことでメリットとなりうる人が多い可能性もあるため、ぜひ参考にして借り換えをするかどうかを判断してください。

既存の借入よりも低い金利で返済できるから利息も減る

借り換えを検討する人が考える最大の理由が、既存の借入よりも金利が下げられる点でしょう。

一般的に大手消費者金融の場合、最大金利が年18.0%に設定されていることが多く、総支払額が膨らんでしまう可能性があります。

たとえば100万円借り入れている場合の金利負担額は18万円/年であり、返済総額も120万円前後です。

しかし、借り換えで年14.0%の金利が適用された場合、返済総額は114万円となり負担を減らせます。

借入金額が大きければ大きいほどこのメリットを享受しやすいため、一度検討してみる価値はあるでしょう。

現在高い金利で返済が苦しいと感じている人におすすめです。

月々の返済額を今より減らせる可能性がある

「既存の借入よりも低い金利で返済できる」に関連して、月々の返済額を減らせる可能性があります。

元本自体は変わりませんが、金利負担が軽くなることで月々の返済額が下げられる可能性があるためです。

たとえば金利年18.0%で100万円を借り、3年間で返済する場合の月々の返済額は32,778円です。

これが借り換えにより金利が年14.0%になって3年間で返済することになると、月々の返済額が31,667円となります。

返済総額が変わるために起こる事象ですが、月々の返済額を減らしたい方にはおすすめの方法といえるでしょう。

カードローンを借り換えるデメリット

カードローンの借り換えにはメリットもありますが、一方でデメリットがあることも忘れてはいけません。

代表的なデメリットは以下の通りです。

- 審査が比較的厳しい

- 約定返済額が減り返済期間が長期化してしまうことも

それぞれの詳細を見てみましょう。

融資審査が比較的厳しい

借換時の審査は残高も加味して行われるため、比較的厳しい基準となっています。

残高が多いと借り換えた相手が貸倒れを起こす可能性があるためです。

特に銀行は慎重で、消費者金融よりも審査が厳しい傾向にあります。

ただし、カードローンによって審査基準に差があるため、審査に比較的通りやすいものを選択することでデメリットを回避することができます。

約定返済額が減り返済期間が長期化して完済が遠のくことも

借り換えに利用できるカードローンの中には、毎月の返済額(約定返済額)が少なくなる傾向にあります。

利用者からすれば一見メリットのように感じるかもしれませんが、返済額が少なくなることで、返済期間の長期化につながってしまうケースもあるのです。

対策として、毎月の返済額が少ない場合は追加で返済を行うなど、事前に立てた返済計画に従って返済していきましょう。

初めてのカードローンについては、以下の記事で詳しく解説していますので、興味のある方はぜひご覧ください。

FPがおすすめするカードローン借り換え先の選び方

借り換え先を選ぶ際、選び方に注意点があります。

借り換えを考えている人の借入状況として、総量規制を基準に以下の2つが想定できます。

- 総量規制枠ギリギリまですでに借り入れしていて、返済が厳しい

- 総量規制枠内で借り入れしていて融資枠には余裕があるが、より条件の良いカードローンに借り換えをしたい

1.に該当する人

総量規制枠ギリギリであれば、借り換え向きのカードローンを選びましょう。

なぜかというと、通常のカードローンを選ぶと借入額が大きいことにより、審査に落ちてしまう可能性が高くなるからです。

その点、借り換え向きのカードローンであれば、あらかじめある程度金額が大きいであろうことを想定しています。

審査に通過できないと、借り換え自体が実現しませんので慎重に借入先を検討したいところです。

2.に該当する人

既存のカードローンと同様、自由にカードローンを選択することができます。

今よりも少しでも低金利で利便性の良いカードローンを選ぶことができます。

カードローンの借り換え・おまとめの相談については「専門家が教える!おまとめローン・借金一本化の適切な相談先」の記事でも紹介しているので参考にしてください。

塚越一央からのコメント

ファイナンシャルプランナー

総量規制とは、貸金業者からお金を借りる場合、年収の3分の1までしか借りられないという制度です。

貸金業者には、消費者金融の他にクレジットカード会社、信販会社などがあります。

カードローンを借り換えたときの返済シミュレーション

借り換えを検討している多くの人は、今より低金利なカードローンを選び、総返済額を減らしたいと思っていることでしょう。

例えばauじぶん銀行カードローンの場合、au IDがあれば借入限度額が100万円以上の場合は金利が最大年0.5%優遇されます。

実際に「カードローンau限定割 借り換えコース」や横浜銀行カードローンを利用した場合、利用限度額に応じて金利が優遇されるため消費者金融に比べると低金利で借りられます。

金利年15.0%の消費者金融と利用限度額に応じてauじぶん銀行カードローンと横浜銀行カードローンから借り入れた場合の、総支払額の違いをシミュレーションしてみましょう。

借入希望額と返済期間から毎月の返済金額を算出します。

| 借入希望額 | 万円 |

|---|---|

| 返済期間 | ヶ月 |

| 年率 | % |

- ※最終回のご返済金額は端数調整のため多少変動します。

- ※実際のご利用の際は、月の日数の相違などにより、この表の金額とは多少異なる場合があります。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでも目安としてご利用ください。

100万円を借り換える場合

目安として、100万円借りるには年収がおおよそ300万円必要です。

返済期間が3年と仮定した場合、次のようになります。

| 金利 | 毎月返済額 | 総支払額 |

|---|---|---|

| 消費者金融 年15.0% | 34,665円 | 1,247,940円 |

| auじぶん銀行カードローン 年13.0% | 33,692円 | 1,212,912円 |

※実際の金利は審査によって決まります。上記は想定金利でのシミュレーション

auじぶん銀行カードローン「カードローンau限定割 借り換えコース」であれば毎月の支払額は、差額973円ほど楽になり、総返済額では差額35,028円も節約できます。

150万円を借り換える場合

目安として、150万円借りるにはおおよそ年収450万円必要です。

同じく返済期間は3年とし、借入額を150万にした場合の支払総額は以下の通りです。

| 金利 | 毎月返済額 | 総支払額 |

|---|---|---|

| 消費者金融 年15.0% | 51,997円 | 1,871,894円 |

| auじぶん銀行カードローン 年13.0% | 50,538円 | 1,819,368円 |

※実際の金利は審査によって決まります。上記は想定金利でのシミュレーション

auじぶん銀行カードローン「カードローンau限定割 借り換えコース」であれば毎月の支払額は、差額1,459円ほど楽になり、総返済額では差額52,526円も節約できます。

200万円を借り換える場合

目安として、200万円借りるにはおおよそ年収600万円必要です。

返済期間は3年として200万円を借り換える場合、以下の通りとなります。

| 金利 | 毎月返済額 | 総支払額 |

|---|---|---|

| 消費者金融 年15.0% | 69,330円 | 2,495,880円 |

| 横浜銀行カードローン 年11.8% | 66,237円 | 2,384,532円 |

※実際の金利は審査によって決まります。上記は想定金利でのシミュレーション

横浜銀行カードローンであれば毎月の支払額は、差額3,093円も楽になり、総返済額では差額111,348円も節約できます。

300万円を借り換える場合

目安として、300万円借りるにはおおよそ年収900万円必要です。

最後に、300万円の場合の借り換えた場合のシミュレーションは以下の通りです。(返済期間:3年)

| 金利 | 毎月返済額 | 総支払額 |

|---|---|---|

| 消費者金融 年15.0% | 103,995円 | 3,743,820円 |

横浜銀行カードローン 年8.8% | 95,120円 | 3,424,320円 |

※実際の金利は審査によって決まります。上記は想定金利でのシミュレーション

横浜銀行カードローンであれば毎月の支払額は、差額8,875円ほど楽になり、総返済額では差額319,500円も節約できます。

利用限度額に応じて低金利な金融機関に乗り換えることで毎月の返済額と同時に、最終的に支払う利息も減らすことが実現します。

カードローンを借り換える流れ

カードローンの借り換えは以下のような流れで行います。

なお、すでに借りているカードローンをカードローンA、借り換え先のカードローンをカードローンBとします。

STEP.1

カードローンAの借入残高を確認する

STEP.2

カードローンBに申し込む

STEP.3

カードローンBと契約完了後、カードローンAの完済に必要な金額を借りる

STEP.4

カードローンAで一括返済を行う

STEP.5

カードローンBで毎月の返済を行う

一括返済の方法は、利用していたカードローンによって異なるので各社のホームページで確認しましょう。

カードローン借り換えの申込審査は甘い?通りやすくする条件とは

実は、借り換えローンの審査は新規の申し込みに比べると厳しい場合が多いです。

その理由として、借り入れをすでに行っている状態で新たに審査を受ける必要があるためです。

借り換えの審査に通りやすくするには、既存のカードローン残高をできる限り減らしておく必要があります。

借り換えの審査を行う際に、既存のカードローン残高が大きく審査結果に影響するため、少しでもカードローン残高を減らしておいたほうが良いのです。

無理のない範囲で残高を減らす努力をしましょう。

借り換えローン審査のポイント

ここで、借り換えの審査のポイントをまとめましたので、下記を参考にしてください。

| ポイント | 解説 |

|---|---|

| 審査時間 | 最短30分から1週間程度まで、カードローンによりさまざまです。 |

| 書類や手続き | 新規申込時と同様、 ・本人確認書類 ・収入証明書類(必要なケースのみ) が必要となります。 |

| その他必要なもの | 借り換え後、銀行引き落としで返済を行うカードローンは、銀行口座のわかる物と銀行印が必要です。 |

借り換えの審査は、新規申し込み時と同様の内容で行われる場合がほとんどです。

ただし、カードローンによっては審査時間の長いものや、収入証明書が必要なものもありますので、事前に借り換え先カードローンの詳細情報に必ず目を通しておきましょう。

「年収を証明する書類」としては、源泉徴収票や給与明細などがあります。

この「年収を証明する書類」を提出しないと、借りられなくなる場合があるので、注意してください。

引用元総量規制とは-金融庁

即日融資について詳しく知りたい人は、こちらの記事をご覧ください。

借り換え審査を通りやすくする手順・方法

上述したように、借り換えの審査は新規申し込み時と同様の手順・内容で行われることがほとんどです。

ただし、すでに借り入れしている状態で再審査を受ける場合は、新規申し込み時よりも審査通過率が低くなります。

したがって、既存のカードローンの借り入れ金額を減らした状態で審査を受けられるかどうかが非常に重要です。

つまり、借り換えの審査に通りやすくするには、既存の契約をできる限り削減しておくことがポイントです。

また、注意点として、総量規制枠のギリギリまで既存の契約で借り入れしている場合、借り換えの審査に通る確率は非常に低い傾向にあります。

なぜかというと、借り換え専用商品以外の消費者金融カードローンを借り換え先として利用する場合、総量規制の対象となるためです。

「カードローンの借り換えとは?」をわかりやすく解説

カードローンの借り換えとは、現在利用しているカードローンよりも、さらにメリットのあるカードローンに乗り換えすることを指します。

高金利の消費者金融から「借り換えしてみようかな」と、考えたことのある人は多いでしょう。

借り換えの認知度が高い理由は、住宅ローンの借り換えを想像する人が非常に多いからです。

しかし、何千万円というお金を借りる住宅ローンとは違い、カードローンの借り換えは非常にわかりやすいものです。

今のカードローンよりも金利を下げる目的で借り換えることを指します。

そうなると必然的に消費者金融よりも金利の低い銀行カードローンへの借り換えが一般的となります。

塚越一央からのコメント

ファイナンシャルプランナー

カードローンの借り換えを行う目的は、支払利息を減らすためです。それには、1%でも低い金利のカードローンに換えることです。

しかし、借り換えたために返済手数料がかかるなど、余計なコストが発生したのでは意味がありません。

総合的に考えて借り換えたほうが得であると納得してから、借り換えの手続きを始めてください。

借り換えローンとおまとめローンの違い

ここで、よく混同されやすい「借り換え」と「おまとめ」の違いについて解説します。

借り換えとおまとめの違いは、対象となる貸金契約の数が異なることです。

対象となる貸金契約が1社だけの場合は「借り換え」、複数の貸金契約を1社にまとめる場合は「おまとめ」、というように分類されます。

- 複数の機関からお金を借りている→おまとめ

- 金利が高いローンを利用している→借り換え

詳しくは下記の事例をご覧ください。

金利年18.0%の消費者金融カードローン1社から、低金利な銀行カードローン1社に乗り換えた場合

3社の消費者金融を利用していたが返済を効率化するため、低金利な銀行カードローン1社に契約をまとめた場合

おまとめローンについてはこちらの記事も参考にしてください。

塚越一央からのコメント

ファイナンシャルプランナー

借り換えの目的は支払利息を減らすこと、おまとめの目的は効率的に返済をすることです。

3社からお金を借りた場合、3社に返済をしなければなりませんが、返済の管理など大変手間がかかります。

また、3社の最低返済額以上の資金を用意する必要があり、毎月の返済負担が大きいです。このような場合に、おまとめは大変有効です。

カードローン借り換えのよくある疑問

Q:カードローンの借り換え以外にお金を借りる方法はないのか?

A:借り換え以外の方法として、資金の利用目的が「教育費用」「自動車購入費用」などの場合は目的限定型ローンを利用することで、低い金利でお金を借りられます。

しかし、「資金の利用目的が限定されると困る」「好きなときにお金を借りたい」という人は、より条件の良いカードローンを借り換え先として検討しましょう。

Q:カードローンの借り換え対象になるものは?

A:貸金業者や銀行ローン、クレジットカードのリボ払いも対象になります。

ただし、各カードローンで細かく対応を指定する場合があるので、公式ページで確認しましょう。

Q:カードローンの借り換え審査に通らない理由は?

A:「借入金額が多すぎる」「他社借入件数が多い」「勤続年数が短い」などの理由が考えられます。

Q:労金のローンに借り換えるメリット・デメリット

A:労働組合や生協の限定した人向けのろうきん(労働金庫)カードローンの金利は、一般的な消費者金融や信販会社よりも低い傾向にあります。

そのため、労金のローンに借り換えることで金利を下げられ、月々の返済額や総返済額を減らせるから結果として返済期間も短縮できるでしょう。

ただし、労金のカードローンは、貸金業法の総量規制の対象外であるため、年収の3分の1を超える借入が可能となっています。

そのため、審査が厳しく、他社借入が多い人や過去に延滞や債務整理の経験がある人は、審査に通らない可能性があります。

まとめ

借り換えは、実際にできるかどうかは借り換え先の審査次第なところがあります。

しかし借り換えできれば、大幅に返済の負担を減らせる可能性があります。

借り換え先を冷静に検討し、シミュレーションなどを経て借り換え先を決めるようにしてください。

基本的には借り換えで負担が減ることが多いものの、中には負担が増えてしまう人もいます。

本記事で紹介した向いている人・いない人の条件を参考にして、自分がどちらに属しているのかを判断しましょう。

借り換えをおすすめできる条件が整っているのであれば、具体的な借り換え先を探してみるのが賢明です。

- 楽天銀行スーパーローンランキングスコア

- 適用される借入利率の事前確認が可能

- 毎月の返済額が2,000円から

楽天銀行スーパーローンの詳細はこちら最短即日から融資可能!

- auじぶん銀行カードローンランキングスコア

- au IDをお持ちの方なら金利が最大年0.5%優遇

- 借り換えでの利用OK!

- カードローンau限定割 借り換えコース(年0.88%~13.0%)あり

※auじぶん銀行カードローンの金利:2026年2月15日時点。

最短即日で融資可能!

- 横浜銀行カードローンランキングスコア

- 横浜銀行の口座がなくても申込可能

- 月々の返済は2,000円から

横浜銀行カードローンの詳細はこちらATM利用手数料0円!※

※一部ATMは除きます。

![]() この記事で紹介しているもの一覧

この記事で紹介しているもの一覧

- 楽天銀行スーパーローンランキングスコア

- 適用される借入利率の事前確認が可能

- 毎月の返済額が2,000円から

楽天銀行スーパーローンの詳細はこちら最短即日から融資可能!

- auじぶん銀行カードローンランキングスコア

- au IDをお持ちの方なら金利が最大年0.5%優遇

- 借り換えでの利用OK!

- カードローンau限定割 借り換えコース(年0.88%~13.0%)あり

※auじぶん銀行カードローンの金利:2026年2月15日時点。

最短即日で融資可能!

- 横浜銀行カードローンランキングスコア

- 横浜銀行の口座がなくても申込可能

- 月々の返済は2,000円から

横浜銀行カードローンの詳細はこちらATM利用手数料0円!※

※一部ATMは除きます。

カードローンの借り換えの関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。