住宅ローンの借り換え審査の基準は厳しい!審査に落ちた際の6つのチェックポイント

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

簡単にまとめると

- 新規借り入れ時よりも借り換え審査は厳しい

- 担保評価が下がることが主な要因

- 審査対策をした上で3~4社に事前審査を申し込もう

住宅ローンを借り換える際、最も気になるのは「借り換えの審査に通るのかどうか」という点ですよね。

また、借り換え審査に申し込んだけど落ちてしまい、「どうして審査に落ちたのかが分からない」と考えている方もいるかと思います。

住宅ローンの借り換え審査では具体的な理由は教えてもらえませんが、審査に落ちるには明確な理由が存在します。

そのため、審査のポイントを踏まえて適切な対策を取れば、必要以上に審査を恐れる必要はありません。

本記事のポイント

オフィス千日合同会社 代表社員 公認会計士 / 公認会計士中村岳広事務所

監修者千日太郎

公認会計士として、本名である中村岳広の名を掲げた公認会計士 中村岳広事務所を設立・運営。

独自のノウハウと公認会計士としての金融商品の分析力を生かし、

2014年から「千日太郎」として住宅ローンの情報をブログ「千日のブログ 家と住宅ローンのはてな?に答える」で発信。

「千日の住宅ローン無料相談ドットコム」では一般の人からの匿名相談に無料で乗り、コンサル内容をネットに公開している。

住宅ローンの金利動向やリスク対策について著した『住宅ローンで「絶対に損したくない人」が読む本』など、複数の著書を出版。

▼書籍一覧

住宅ローンで「絶対に損したくない人」が読む本

家を買うときに「お金で損したくない人」が読む本

初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入

住宅破産

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

借り換え審査の基準は、新規借入より厳しい

一般的に新規借入時よりも、借り換えの審査基準は厳しくなります。

新規借入から年数が経過したことによって、申込者も物件も当時の状況とは変わってしまっている事が理由です。

特に審査に影響を与えやすいポイントは、以下の2つです。

借り換え審査が厳しくなる理由

理由①住宅の担保評価が下がっている

新規借入時と比べると住宅の担保評価が下がっていることが、借り換え審査が厳しくなる理由のひとつです。

国土交通省の調査*1によると、「木造戸建住宅の市場価値は5年後には約80%、20年後にはなんと20%以下になる」という結果が出ています。

つまり、新築時は3,000万円の住宅でも、20年後には600万円以下の価値まで下がっているということになるのです。

対して、20年後の住宅ローン残高は35年ローンの場合で1,400万円以上残っているため、「担保評価<住宅ローン残高」という状態になるため、審査で厳しく見られます。

※1 国土交通省:「中古住宅流通、リフォーム市場の現状(平成22年)」

銀行としては、担保評価よりも高額な貸付を行うことはリスクになるため、借り換えの審査が厳しくなるのです。

理由②申込者の健康状態が悪化している

新規借入時と比べて、健康状態が悪化していることも審査が厳しくなる理由です。

生活習慣病や大病を患った過去がある方はもちろん、新規借入時よりも年齢を重ねているため、病気のリスクは高まっていると判断されます。

また、国土交通省の調査によると96.6%の金融機関が「融資の際に健康状態を考慮する」と回答していることからも、審査への影響が大きいことが伺えます。

※参考:国土交通省:令和5年度「民間住宅ローンの実態に関する調査結果報告書(令和6年3月)」

団体信用生命保険に加入できない場合もある

持病があったり、過去に大きな病気やケガ、入院・手術を経験したりする場合は、団体信用生命保険(団信)に加入できず、住宅ローンを借り換えられないこともあります。

最初に住宅ローンを借りたころは若く健康でも、歳を重ねるごとに何かしらの病気を患う人は少なくありません。

健康状態に不安がある場合は、団信の審査要件が緩和されている『ワイド団信』を検討してみましょう。

借り換え審査に落ちた際にチェックすべきポイント

住宅ローンの借り換え審査に落ちてしまった場合は、下記6つのポイントをチェックしてみましょう。

借り換え審査に落ちた際にチェックすべきポイント

ポイント①車のローンやカードローンなど他の借り入れがある

まずは新規借入時と比べて、住宅ローン以外の借り入れが増えていないかを確認しましょう。

他の借り入れが増えると年収に対しての返済負担率が高くなるので、住宅ローンの借り換え審査に通りづらくなってしまいます。

実際、年収に対しての返済負担率は、92.0%の金融機関が審査時に考慮しています。

※参考:国土交通省:令和5年度「民間住宅ローンの実態に関する調査結果報告書(令和6年3月)」

なかでも「マイカーローン」「クレジットカードのリボ払い」「カードローン」は借り入れ金額も大きくなりやすいため、特に注意しましょう。

対処法

借り換えの審査に申し込む前に、できる限り住宅ローン以外の借り入れを完済しておきましょう。

他の借り入れを完済すれば返済負担率が下がるため、借り換え審査にも通りやすくなります。

もしすべての借り入れを完済するのが難しい場合は、「カードローン」や「リボ払い」などの高利子の借り入れを優先的に返済しましょう。

ポイント②年収減少や離婚などにより返済負担率が上がっている

新規借り入れ時と比べて、年収が下がってしまっている場合は借り換え審査に通りづらくなります。

先ほど返済負担率が審査に大きく影響することはお伝えしましたが、他の借り入れが増えていなくても、年収が減ってしまえば相対的に返済負担率は上昇します。

また、新規借り入れでは返済負担率の基準を35%までとしている金融機関でも、借り換えでは30%以下と定めている場合もあります。

転職や勤務先の経営状況などの影響で、住宅ローンを借りた当初から年収が大きく下がっている方は要注意です。

対処法

基本的には、年収に対しての返済負担率を下げるしかありません。

とはいえ、いきなり年収を大きくあげるのは難しいため、自己資金を用意して借り換えの融資金額を減らすことが現実的でしょう。

また、住宅ローン以外の借り入れがある場合は、他の借り入れを完済することで返済負担率を下げることも可能です。

ポイント③住宅ローン返済を滞納したことがある

現在借りている住宅ローンの返済を遅延・滞納したことがある場合は、審査でかなり厳しく見られます。

借り換えの審査であっても、金融機関が住宅ローン契約者の返済能力を重視することには変わりません。

そのため、滞納履歴があると「この人は住宅ローンを完済できないかも?」という判断をされることで、審査に通りづらくなってしまうのです。

ただし、返済遅れに適切な理由があれば、金融機関から考慮してもらえるケースもあります。

対処法

住宅ローンの返済が遅れた理由を、借り換え先の金融機関にあらかじめ説明しておきましょう。

住宅ローンの返済は、滞りなく行うことが原則です。

しかし、たまたま返済用口座への入金を忘れたり、ボーナスの関係で給与の支給日がずれたりしたなど、やむを得ない事情があって返済に遅れが生じてしまった人もいるでしょう。

これまでの返済の遅滞・延滞にはやむを得ない事情があったと理解してもらえれば、借り換えの審査に通るケースもあります。

ポイント④転職などの理由で勤続年数が短い

住宅ローンの契約後に転職をしたケースなど、勤続年数が浅いと審査に通りづらくなる場合があります。

住宅ローンの審査で勤続年数が問われるのは、新規借り入れだけでなく、借り換えでも同様です。

多くの金融機関では、住宅ローンの申込条件として「勤続年数3年以上」としているため、転職から3年未満の方は特に注意しましょう。

また、会社の倒産によってやむを得ず転職をした場合でも、転職と同等の扱いとなります。

対処法

勤続年数が短くても申し込める住宅ローンを利用するか、借り換えのタイミング自体を見直しましょう。

近年では勤続年数に制限のない商品もあり、転職後でも申し込める住宅ローンは多く存在します。

そもそも審査に影響をしない転職もあるため、詳しくは「「勤続1年未満」でも住宅ローンは組める!フラット35と勤続年数に縛りのない銀行を解説」をご参照ください。

ポイント⑤職業が派遣・契約社員などの非正規雇用

契約社員や派遣社員など、非正規雇用では借り換えの審査は厳しくなります。

契約社員や派遣社員は永続的な雇用形態ではないため、収入が不安定だと金融機関から判断されてしまいやすいのです。

安定した収入が見込めない雇用形態の場合、金融機関は住宅ローンの返済が滞るリスクがあると考えるため、借り換え審査も厳しく見る傾向にあります。

また、アルバイトやパートでも同様です。

対処法

非正規雇用の方が借り換え先を探す場合は、金融機関の融資条件を確認しながら検討しましょう。

まずは、非正規雇用でも審査してくれる金融機関かどうかの調査から始めてください。

契約社員や派遣社員の人は、フラット35のように雇用形態以外の要素も重視する住宅ローンを、借り換え先の候補に入れることをおすすめします。

ポイント⑥完済時の年齢が高い

借り換えた住宅ローンを完済する年齢の高さから、借り換え審査に落ちた可能性も考えられます。

借り換え後の返済期間によっては、完済時の年齢が定年後になることもあるでしょう。

定年後に年金以外の収入源を確保することは簡単ではなく、住宅ローンの返済が困難となる恐れがあるため、借り換え審査に通りづらくなるケースがあります。

また、金融機関の98.5%が「完済時の年齢を考慮する」と回答していて、融資審査で考慮する項目のなかでは、もっとも多い割合となっています。

※参考:国土交通省:令和5年度「民間住宅ローンの実態に関する調査結果報告書(令和6年3月)」

対処法

借り換え時に自己資金を用意した上で、無理のない範囲で返済期間を短くすることを検討しましょう。

自己資金を用意することで、返済期間を短くした場合でも毎月の返済負担を抑えやすくなります。

とはいえ、毎月の返済額が今以上に高くなってしまっては本末転倒なので、かならず無理のない返済金額・自己資金なのかを確認しておきましょう。

また、借り換え時の年齢が50代以降の場合も審査が厳しくなることがあります。

住宅ローンの借り換えは、できるだけ収入がきちんとある現役のうちに行いましょう。

住宅ローンの借り換え審査に通過するための3つのコツ

住宅ローンの借り換え審査で落ちる理由はひとつだけとは限らないため、どうすれば審査に通るのかが分かりづらいと感じるかも知れません。

そこで、ここでは借り換え審査に通るためのコツを紹介します。

借り換え審査に通るためのコツ

審査通過のコツ①複数の銀行に審査を申し込む

住宅ローンの借り換え審査は、複数の金融機関に申し込んでおきましょう。

審査に落ちてしまった場合、別の金融機関を探して審査をやり直す必要があるため、どうしても審査完了までに時間がかかってしまいます。

複数の金融機関に申し込んでおけば、一方の金融機関では審査に落ちたとしても、もう一方の金融機関の審査では通るケースもあります。

「借り換え審査に落ちたらどうしよう……」という不安も軽減できるため、3~4社ほどを目安に事前審査を申込みましょう。

審査通過のコツ②現在の住宅ローン残高より少ない金額で借りる

今の住宅ローン残高よりも、少ない金額で借り換える方が審査に通る可能性は高くなります。

借り換え後の融資金額が少なくなれば、金融機関にとっては貸し倒れリスクが下がるため審査に通りやすくなるのです。

ただし、まとまった費用が必要にあるため、あくまでも無理のない自己資金の範囲に抑えておきましょう。

日々の生活が苦しくならないように、手持ち資金には余裕をもたせておきましょう。

審査通過のコツ③住宅ローン以外の借金を完済しておく

住宅ローン以外の借金は、借り換え審査の前に完済しておきましょう。

住宅ローン以外の借金がなくなれば、返済負担率が下がるため審査にも通りやすくなります。

クレジットカードにキャッシング枠がある場合は、キャッシングの限度額も返済負担率に影響します。

利用していないクレジットカードがある場合は、キャッシング枠を無くしておくか、事前に解約することも効果的です。

借り換えの審査に通りやすい住宅ローンはある?

審査の具体的な基準は公開されていないため、残念ながら借り換え審査に通りやすいと断言できる住宅ローンはありません。

しかし、「勤続年数」や「雇用形態」に対する条件が緩和されている商品は存在します。

- 勤続年数が3年以下

- 雇用形態が正社員以外

という場合はSBI新生銀行住宅ローンや、フラット35を検討してみましょう。

複数の金融機関を一括比較するには当サイトの借り換え比較シミュレーションを是非ご活用ください。

2026年最新版

住宅ローン

借り換えるならどこ?

借り換えで

月々の返済額が安くなる

たった

1分

借り換えシミュレーションで

住宅ローンを一括比較

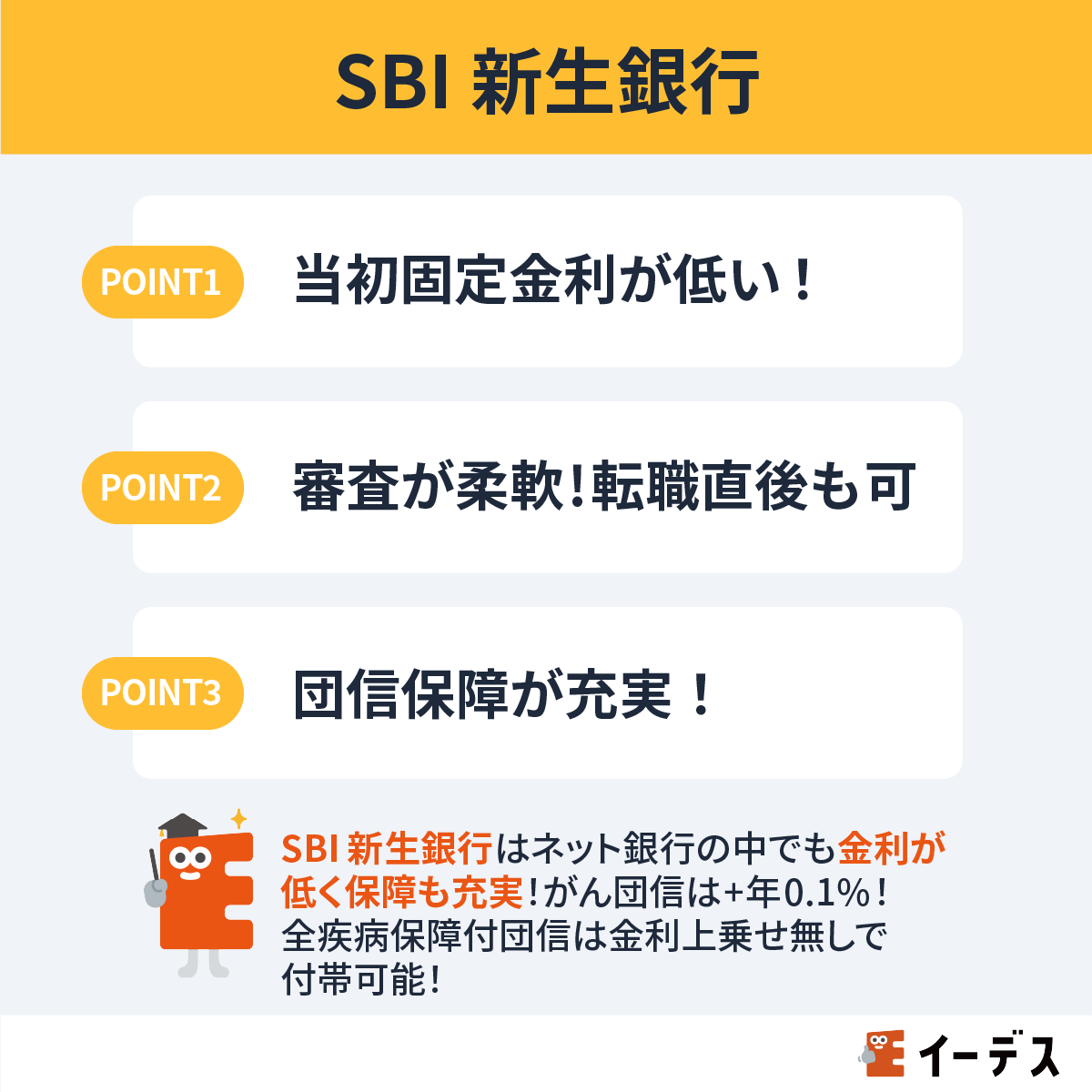

「SBI新生銀行住宅ローン」は勤続年数の制限がない

SBI新生銀行には、「同一企業で○年以上勤めていること」といった借入条件はありません。

また、SBI新生銀行で借り換えるメリットは下記が挙げられます。

SBI新生銀行で借り換えるメリット

- 勤続年数が短い契約社員でも申し込める

SBI新生銀行では、勤続年数に関する借入条件を「連続した就業2年以上かつ前年度税込年収が300万円以上の正社員または契約社員」と定めています。 - 勤離婚に伴う借り換えにも対応している

離婚成立が確認できる公的書類や、財産分与に関する記載がある離婚協議書を提出すれば、離婚に関連する住宅ローンの借り換えにも対応してくれます。 - 最長35年での借り換えもできる

現在の住宅ローンの借入期間が25年でも、SBI新生銀行で借り換えれば、借入期間を35年に変更することが可能です。

転職から日が浅い方はもちろん、離婚にあわせて借り換えを検討している方も検討してみましょう。

| 変動金利(半年型)タイプ | 年1.080%

| |

|---|---|---|

| 当初固定金利タイプ | 10年 | 年2.650%

|

| 15年 | 年3.000%

| |

| 20年 | 年3.250%

| |

フラット35なら「住信SBIネット銀行」が低金利

フラット35は職業や勤続年数が申込要件にふくまれていないため、非正規雇用の方でも利用しやすい住宅ローンです。

なかでも、住信SBIネット銀行が取り扱っている「フラット35(保証型)」は金利と保障の両面から見ても魅力的です。

住信SBIネット銀行のフラット35(保証型)へ借り換えるメリット

- 勤続年数に関する借入条件がない

住信SBIネット銀行のフラット35(保証型)では、勤続年数に関する借入条件を特に定めていません。その代わり、総返済負担率の基準などが設けられています。 - 全疾病保障が付いている

がん・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎を含む、すべての病気・けがの保障が付帯するため、万が一就業不能状態となった場合でも安心です。 - 店舗に行かなくても手続きが完結する

ネット上で事前審査に申し込めるため、わざわざ店頭窓口に出向かなくても借り換えの手続きを行うことができます。

低金利の住宅ローンに借り換えたい人はもちろん、勤続年数が短い人や手厚い保障を付けたい人は、住信SBIネット銀行のフラット35(保証型)を借り換え先の候補に入れましょう。

| フラット35(保証型) (借り換え) | 年2.850%

|

|---|

まとめ

住宅ローンの借り換え審査が厳しくなる理由は、主に下記の2つです。

借り換え審査が厳しくなる理由

- 住宅の担保評価が下がっている

- 申込者の健康状態が悪化している

もし住宅ローンの借り換え審査に落ちてしまった場合は、下記の項目から該当するものがないかを確認しましょう。

借り換え審査で落ちた際のチェックポイント

- 車のローンやカードローンなど他の借り入れがある

- 年収減少や離婚などにより返済負担率が上がっている

- 住宅ローン返済を滞納したことがある

- 転職などの理由で勤続年数が短い

- 職業が派遣・契約社員などの非正規雇用

- 完済時の年齢が高い

千日太郎 / オフィス千日合同会社 代表社員 公認会計士

【専門家の解説】

現時点の金融機関の基本姿勢としては、できるだけ借り換える人を獲得したいというものになっています。

そのため借り換え審査に落ちた場合、自分としてはその理由に思い当たるところが無かったとしても、金融機関の側には「絶対に貸せない理由」が存在するのです。

そこをクリアにしないまま、闇雲に色々な銀行のドアを叩いたところで同じような結果になってしまう可能性が高いです。

それでも自分自身に思い当たることが無く、本記事のチェックポイントもクリアしている場合は、落ちた借り換え住宅ローンがインターネットと郵送で契約まで完結するネット銀行の商品である可能性があります。

ネット銀行の住宅ローンの場合、ホームページで公表している金利で貸せない場合の回答は謝絶(審査に落とす)となるケースがあります。

こういう場合は有人の融資相談窓口がある金融機関で再度チャレンジしてみる価値はあるでしょう。

有人窓口で相談することによって、その担当者から具体的にどういった要素が融資をするのにネックになっているかを教えてもらえることがあります。

ただし銀行の担当者が審査基準を口外することはまずありません。あくまで相談対応という建前とその範囲内になります。

住宅ローン借り換えの関連記事

住宅ローンの借り換え審査に落ちた人はもちろん、これから借り換えを検討している人も、ぜひ参考にしてください