外国人でも作れるクレジットカードを紹介!審査落ちしないためのポイントと手順も解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

外国人は日本人よりも貸し倒れのリスクが高いため、クレジットカードの審査に落ちる可能性が高いです。特に、在留期間が3ヵ月以下の外国人は申込むことができません。

しかし、在留期間が長く、日本語が話せて、必要なもの(住所や口座など)を揃えることができたら、外国人でもクレジットカードを作ることができます。

技能実習生でも、クレジットカードを作成可能です。

- 在留期間が3ヵ月以上あること

- 就労できる在留資格を保持していること または 留学による在留資格があること

上記を満たす外国人の方は、身分系在留資格がなくてもクレジットカードを作れます。

この記事では、外国人でもクレジットカードを作成できるように以下を説明します。

外国人におすすめのクレジットカード

| カード名 |  |  |  |  |

|---|---|---|---|---|

| 年会費(annual fee) | 無料 | 無料 | 永年無料 | 永年無料 |

| 還元率 (reward rate) | 0.5%(※1) | 1.0%~3.0% | 0.5%~7% (※1) | 1.0%~10.5%(※1) |

| 国際ブランド (card brands) | ||||

| おすすめ (Especially suited for) | 就労者 | 就労者 | 留学生 | 留学生 |

| リンク (Apply Now) | ||||

| 備考 | - | - | 研究生・聴講生・科目履修生・語学学校生・予備学校生・認可校以外の専門学校生は、「学生」として申し込めません。 | 申込は18~39歳限定(40歳以降も利用可能) |

各スペックの補足事項(タップで開きます)

※1 永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

【三井住友カード(NL)(学生向け)】

※1 7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

【JCBカード W】

※1 還元率は交換商品により異なります。

トータルマネーコンサルタント

監修者新井 智美

福岡大学法学部法律学科卒業。

1995年4月 情報通信会社入社。

2006年11月 ファイナンシャル・プランニング技能士1級取得。

2017年10月 独立。

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)を行う他、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行うと同時に金融メディアへの執筆および監修も行い、現在年間200本以上の執筆および監修をこなしている。これまでの執筆および監修実績 は1,000本以上に及ぶ。

監修実績

レイク:融資とは?出資や投資との違いや種類についてわかりやすく解説

auじぶん銀行:資産運用について知っておきたいことまとめ!種類や方法、注意点を解説

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

外国人がクレジットカードを作る際に必要なもの

外国人がクレジットカードを作成する際必要となるものは以下の通りです。

それぞれについて、どのように調達するかを説明します。

日本国内の住所

出入国港で在留カードや特別永住者証明書を取得した後、14日以内に住居地を定める必要があります。この時に定める住所が日本国内での住所です。住居地を登録することで、役所から住民票が発行できるようになります。

クレジットカードを作成する際、住民票を事前に用意しておきましょう。

日本国内の銀行口座

在留カードまたは特別永住者証明書と住民票が用意できれば、日本国内の銀行口座も作成できます。日本の銀行へ口座を作成しに行く際は、身分証明書として在留カードを持っていき、在留期間を示すようにしてください。

滞在期間が残り3ヵ月を切っている場合は、口座の作成を断られる場合もあります。その場合はクレジットカード作成も困難なので、バンドルカードの作成を考えましょう。

ちなみに、銀行口座の作成自体は店窓口で行なえば当日に完了します。キャッシュカードや通帳は後日郵送での受け取りになるので覚えておいてください。

連絡先の携帯電話または固定電話

連絡先の電話番号は、クレジットカードの申込時に必ず入力しなければならない項目です。自分名義の携帯電話または固定電話を契約して、その番号を記入するようにしましょう。

クレジットカードを実店舗の窓口で申し込む際などは、携帯電話の契約書も持っていくと、カード会社からより信用してもらえます。

在留カードなどの身分証明書

クレジットカードを作成するには身分証明書が必要です。主な身分証明書としては在留カードが挙げられますが、他にも特別永住者証明書といったものも挙げられます。

滞在期間が明示されていることもあり、身分証明書として提示を求められるケースがほとんどなので、これらのカード・書面を忘れないようにしましょう。

もし、在留カードにプラスアルファで身分証明書が必要だとカード会社に指定されている場合は、その指示に合わせて用意してください。

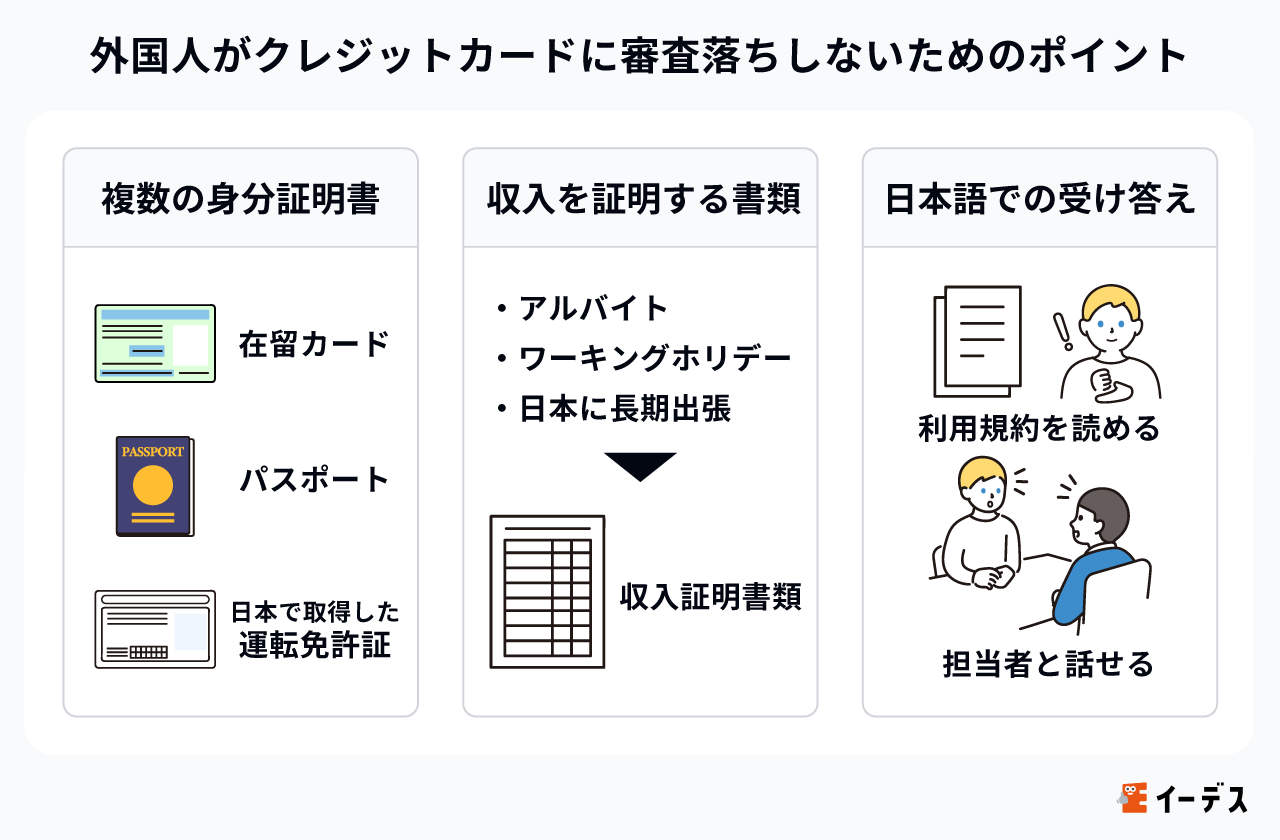

外国人がクレジットカードに審査落ちしないためのポイント3つ

外国人がクレジットカードを取得するために意識したいポイントは以下の通りです。

それぞれのポイントについて、詳しく説明します。

新井智美さんからのコメント

トータルマネーコンサルタント

クレジットカード会社が外国人にクレジットカードを発行する際に重視するポイントは、「今後どのくらい日本にいるか」という在留期間と、「日本語が理解できるか」の2つです。

クレジットカード会社としては、利用金額の請求時に母国に帰ってしまっている際の貸し倒れのリスクを回避したいと考えることから、在留期間については長い方が審査に通りやすいと言われています。そして日本語の理解については、最低条件であると心得ておきましょう。

また、安定した収入を条件にしているクレジットカード会社も多いことから、収入のない留学生であれば、申し込み条件に安定した収入を組み入れていないクレジットカード会社を選ぶことも重要なポイントです。

身分証明になる書類はできる限り多く用意

在留カード以外にも、身分証明になる書類があればできる限り多く用意しましょう。書類の例は以下の通りです。

- パスポート

- 日本で取得した運転免許証

これらのような身分証明書が複数複数あると、さらに信用を高めることができます。

カード会社はクレジットカードの支払いが滞り、回収できなくなる事態を招くことのないよう、提出される書類が問題ないか慎重に審査します。そのため、複数の身分証明書が本物と確認できれば、より信用を得ることが可能です。

収入を証明する書類もあると有利

日本でアルバイトや仕事を持っていて収入がある場合、収入を証明する書類もあると有利です。

収入があることを証明できれば、カード会社は申込者に対して、クレジットカードの利用金額を毎月滞りなく支払える能力がある、と認めることができます。

仕事をずっと続けていて日本へ仕事をしに来ている場合(主にワーキングホリデーを利用している方や長期出張で日本へ来ている方など)は、日本に来てすぐにでも収入を証明できます。

初来日で日本での収入を証明できない学生の場合は、学生専用のクレジットカードに申し込むなど、収入の証明をしなくても審査に通過しやすいクレジットカードを選びましょう。

日本語で受け答えができること

申込時にカード会社の担当と何度かやり取りするような場面では、日本語で受け答えできるかどうかも重要なポイントです。

利用規約は日本語で書かれているため、日本語が読めてその内容を理解できる、ということを伝えなければなりません。日本語が理解でき、話すこともできることをカード会社の担当に伝えることができれば、審査は通過しやすくなります。

インターネットでの申込みでは、実際にカード会社の担当と会話をすることはありません。しかし、利用規約を理解しなければならないという意味では、やはり日本語は理解できるようにしておきましょう。

もし、日本語が話せない、理解できないという場合には英語対応可能なクレジットカードを利用することを推奨します。

例えば、楽天カードの場合はカスタマーセンターが英語対応していたりします。

外国人がクレジットカードを申し込む際の注意点2つ

外国人がクレジットカードを申し込む際、少々注意したいポイントがあります。注意点は以下の通りです。

これらの注意点について、もう少し詳しく説明します。

一度に複数のクレジットカードに申し込まない

クレジットカードの申し込みに慣れていない人は特に注意したい点ですが、一度に複数のクレジットカードに申し込まないようにしましょう。

具体的には、3枚以上の申し込みには注意です。3枚を超えると、クレジットカード会社から怪しいと思われる可能性があり、場合によっては審査に落ちてしまうかもしれません。

もし、一度に多くのクレジットカードに申し込むと、ローンなどの支払いやクレジットカードの利用履歴を記録している、個人信用情報機関にその履歴が6ヵ月間残ります。ですので、申し込む際は審査に通過しそうなクレジットカードを1つ慎重に選んで申し込むようにしましょう。

キャッシング枠は0にする

クレジットカードのキャッシング枠は、ショッピング枠とはまた違う審査があるため、キャッシング枠を付けない場合に比べて審査は厳しくなります。クレジットカードのキャッシング枠は、年収の3分の1を超える借金はできないと定められた総量規制に入るため、他社の状況なども審査しなければいけないためです。

また、キャッシング枠を付けていると、クレジットカードを紛失した場合などに不正使用された場合に被害額が大きくなる危険性もあります。クレジットカードの審査通過の可能性をより高めたい場合は、キャッシング枠をつけないようにしましょう。

外国人がクレジットカードを作る手順

日本へ入国してから、実際にクレジットカードを手にするまでの手順を見ていきましょう。

STEP.1

入国の手続きをして在留カードを受け取った後、住居地を決めて住民票を取得

STEP.2

在留カードと住民票を持ち、日本の銀行に口座開設

STEP.3

日本で使用する携帯電話の契約

STEP.4

自分に向いているクレジットカードを探し、申し込むカードを1つに

STEP.5

選択したクレジットカードの申し込み

クレジットカードの申し込みに必要なものをすべて揃えてから申し込むように注意してください。銀行口座番号と携帯電話番号がないと、クレジットカードの申込自体ができません。

順番に進めていけば、順調にクレジットカードの申し込みまで済ませることができます。

クレジットカードの申込みから発行までの流れ

外国人によるクレジットカードの申し込みから発効までの流れは、日本人がクレジットカードを発行する流れと変わりありません。そのため、以下のような手順でクレジットカードは発行してみてください。

STEP.1

クレジットカードの選択

ポイントの還元率や年会費など自身の状況に合わせて最適なものを選択

STEP.2

ネットで必要事項を記入して申し込み

必要事項を記入して申し込みます。合わせて必要書類の提出が必要

STEP.3

審査結果を待つ

カードの種類によりますが、2日~2週間程度で結果がわかる

STEP.4

クレジットカードが届き利用開始

実際にカードが届いたら利用を開始することが可能

クレジットカードが発行されるまでの期間は、カードの種類によって異なります。2~3日で発行されるものもあれば2~3週間かかる場合もあるので、早めに取得したい方は前もって発行するまでの期間を調べておきましょう。

外国人就労者におすすめのクレジットカード2選

技能実習生など就労目的で日本に滞在している外国人におすすめのクレジットカードを2枚ご紹介します。

| カード | SAISON CARD Digital | 楽天カード |

|---|---|---|

| 年会費 | 無料 | 無料 |

| 還元率 | 0.5%(※1) | 1.0%~3.0% |

| 国際ブランド | ||

| 発行スピード | 最短5分 | 約1週間~10日前後 |

| 利用限度額 | 公式サイト参照 | 最高100万円 |

| ETC年会費 | 無料 | 550円(税込) |

| 電子マネー |

各スペックの補足事項(タップで開きます)

※1 永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

発行スピードならSAISON CARD Digitalがおすすめです。しかし楽天経済圏ユーザーの場合は、楽天ポイントが還元される楽天カードがおすすめといます。

これら2枚の特徴について解説します。

SAISON CARD Digital

SAISON CARD Digital

| 年会費 | 初年度:無料 2年目以降:無料 |

|---|---|

| ポイント還元率 | 0.5%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短5分 |

| 追加カード | ETCカード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | 最短3日後 |

| 旅行傷害保険 | ー |

| ポイント名 | 永久不滅ポイント |

| 締め日・支払日 | 締め日:毎月10日・支払日:翌月4日 |

| 申し込み条件 | ・18歳以上のご連絡が可能な方 ・SMSが受信できるスマートフォンを持っている |

| 必要書類 | 現在お住いの住所記載のある運転免許証・個人番号カード・在留カード・パスポート |

- 最短5分カード番号発行可能!

- 年会費無料

- 選択できる国際ブランドが豊富

- スマホでタッチ決済可能!

- 永久不滅ポイントだから有効期限なし!

補足事項

- ※ 電子マネーチャージ時の永久不滅ポイントに関して:通常ポイントは2,000円(税込)の利用毎に1ポイント貯まります。ボーナスポイントは対象外。

- ※1 永久不滅ポイントは通常1,000円(税込)の利用毎に1ポイント貯まります。1ポイント5円相当のアイテムと交換の場合となります。交換商品によっては、1ポイントの価値は5円未満になります。

SAISON CARD Digitalは、クレディセゾンが発行する国内初完全ナンバーレスのクレジットカード。

カード番号はカード券面に印刷されておらず、アプリで確認する仕組みになっています。

さらに手元にカードがない状態でも、ネット上でキャッシングサービスを利用できます。

(※キャッシング枠が設定されている場合)

カード番号は最短5分で発行されるため、すぐにカード番号がほしいという場合にもおすすめです。

- 今すぐにクレジットカードを入手したい

- カード番号のなくセキュリティ面で安心できるカードがほしい

楽天カード

| 年会費 | 初年度:無料 2年目以降:無料 |

|---|---|

| ポイント還元率 | 1.0%~3.0% |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 約1週間~10日前後 |

| 追加カード | ETCカード 家族カード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 550円(税込) |

| ETCカード発行期間 | 申し込みから通常約2週間 |

| マイル還元率(最大) | 0.5% |

| 旅行傷害保険 | 海外旅行傷害保険 |

| ポイント名 | 楽天ポイント |

| 締め日・支払日 | 締め日:毎月末日・支払日:翌月27日(金融機関が休業日の場合は翌営業日) |

| 申し込み条件 | 楽天会員に登録済み、満18歳以上、本人または配偶者に安定した収入のある方、または高校生を除く18歳以上で学生の方。 |

| 必要書類 | ■公的証書(住民票の写しあるいは印鑑登録証明書)の原本いずれか1点か、下記のコピーいずれか2点 ・住民表の写し ・印鑑登録証明書 ・運転免許証 ・個人番号カード ・在留カード ・パスポート(日本政府発行) |

- 楽天ポイントがザクザク貯まる

- 楽天市場の買い物はいつでもポイント3倍!

※特典進呈には上限や条件があります - 電子マネー「Edy」搭載カード

- トラブルに対応した安心機能が充実

楽天カードはその名の通り楽天が提供するクレジットカードです。楽天ポイントへの還元率が高いのが特徴で、楽天市場の利用はもちろんのこと、公共料金の支払いなどでも1%が還元されるお得なカードとなっております。発行スピードは約1週間と長めですが、ポイント還元を重視するのであればこのカードが最適と言えるでしょう。

楽天市場では、楽天カードで買い物をするだけで、ポイント2倍になるだけでなく、定期的に開催されているポイントアップキャンペーンでは、ポイントが最大10倍・20倍になることもあり、ポイントがとても貯めやすい点が魅力です。楽天サービスを利用することが多い人はぜひ利用を検討してみてください。

- 楽天サービスを利用する人

- ポイント還元率を重視する人

外国人留学生におすすめのクレジットカード2選

外国人留学生に向いている、学生向けのクレジットカードは以下の2枚です。

| カード | 三井住友カード(NL)(学生向け) | JCBカード W |

|---|---|---|

| 年会費 | 永年無料 | 永年無料 |

| 還元率 | 0.5%~7% (※1) | 1.0%~10.5%(※1) |

| 国際ブランド | ||

| 発行スピード | 最短10秒 (※3) | 最短5分程度(※2) |

| 利用限度額 | ~100万円 | 公式サイト参照 |

| ETC年会費 | 無料 (※4) | 無料 |

| 電子マネー |

各スペックの補足事項(タップで開きます)

※1 7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。

※3 即時発行ができない場合があります。

※4 2年目以降550円(税込)。入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

【JCBカード W】

※1 還元率は交換商品により異なります。

※2 モバ即の入会条件

①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)

②カード申し込み時に、WEBにてお支払い口座を設定

③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

受付時間を過ぎた場合は、翌日受付扱いとなります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

1年以上など長期間滞在するのであれば、比較的還元率も良くて利用幅の広い『JCBカード W』がおすすめです。

短期間しか滞在できない場合には、発行スピードがもっとも速い『三井住友カード(NL)』がおすすめと言えるでしょう。

それぞれのカードが持つ特徴について詳しく説明します。

三井住友カード(NL)(学生向け)

| 年会費 | 初年度:永年無料 2年目以降:永年無料 |

|---|---|

| ポイント還元率 | 0.5%~7% (※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短10秒 (※3) |

| 追加カード | ETCカード 家族カード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 (※4) |

| ETCカード発行期間 | 2週間程度 |

| マイル還元率(最大) | 0.25%~2.5% |

| 旅行傷害保険 | 海外旅行傷害保険(利用付帯) |

| ポイント名 | Vポイント |

| 締め日・支払日 | 15日締め・翌月10日支払/月末締め・翌月26日支払 ※選択可能 |

| 申し込み条件 | 満18歳以上の学生の方(高校生は除く) |

| 必要書類 | 運転免許証・パスポート・個人番号カード・住民票の写し(発行日より6か月以内)いずれか2種類 |

- 対象のコンビニ・飲食店でのスマホのタッチ決済またはモバイルオーダーでポイント7%還元!(※1)

- さらに、セブン‐イレブンで条件達成の上スマホのタッチ決済またはモバイルオーダーするとポイント最大10%還元(※5)

- 【25歳以下の方限定】対象のサブスクで最大10%ポイント還元!(※2)

- 新規入会と条件達成で最大6,000円相当プレゼント!

補足事項

- ※1 7%ポイント還元

ポイント還元率は通常のポイント分を含みます。

カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿し支払いただく場合があります。 その場合の支払い分は、タッチ決済分のポイント還元の対象となりませんので、了承ください。

上記、タッチ決済とならない金額の上限は、利用される店舗によって異なる場合があります。

ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

Google Pay™、Samsung Payで、Mastercard®タッチ決済は利用いただけません。ポイント還元は受けられませんので、ご注意ください。スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくは三井住友カードのサービス詳細ページを確認ください。 - ※2 25歳以下の方が対象となります。特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

- ※3 即時発行ができない場合があります。

- ※4 入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込)

- ※5 最大10%ポイント還元

条件達成でセブン-イレブンで最大10%還元

「対象のコンビニ・飲食店で7%還元」に加えて、3%が付与された合計還元率です。

3%のうち0.5%は、支払い時のセブン‐イレブンアプリ会員コード提示で付与されたセブンマイルを、Vポイントへと交換することで付与されます。

2025年4月1日利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPを確認ください。

7%還元同様、商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

三井住友カード(NL)(学生向け)は、通常の三井住友カード(NL)に25歳以下向けのポイントサービスが付帯したものです。25歳以下の人しか契約できませんが、一般カード以上のサービスが受けられるためおすすめとなっております。

また、年会費は永年無料で、対象の動画・音楽系のサブスクで最大10%(※)のポイント還元をもらうことができます。デザインはナンバーレスのシンプルなものとなっており、セキュリティ面での心配をされている方にもおすすめです。

※25歳以下の方が対象となります。特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

とにかくポイントの還元率が良いカードとなっていますので、対象となる携帯を利用していたり、対象となるサブスクを利用していたりする場合には検討する価値があると言えるでしょう。

- ナンバーレスカードを探している人

- ポイント還元率の高いカードを探している人

- 25歳以下の人

JCBカード W

| 年会費 | 初年度:永年無料 2年目以降:永年無料 |

|---|---|

| ポイント還元率 | 1.0%~10.5%(※1) |

| 国際ブランド | |

| 電子マネー | |

| 発行スピード | 最短5分程度(※2) |

| 追加カード | ETCカード 家族カード |

| ETCカード発行手数料 | 無料 |

| ETCカード年会費 | 無料 |

| ETCカード発行期間 | 最短1週間 |

| マイル還元率(最大) | 0.3%~0.78% |

| 旅行傷害保険 | 海外旅行傷害保険(利用付帯) |

| ポイント名 | J-POINT |

| 締め日・支払日 | 公式サイト参照 |

| 申し込み条件 | 原則として18歳以上39歳以下で、本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方。 [家族カードの場合]生計を同一にする配偶者・親・子供(高校生を除く18歳以上)の方。 ※本会員が学生の場合は、申し込みできません。 |

| 必要書類 | 金融機関のスマホアプリやキャッシュカード、通帳など口座情報がわかるもの ・日本国内発行の運転免許証または運転経歴証明書 |

- 新規入会&条件達成で最大24,000円相当プレゼント!(2026/4/1~※終了時期未定)

- 【18~39歳入会限定】高還元率でお得なカード!

- 【年会費永年無料】ポイントいつでも2倍以上!

- 家族カード・ETCカードが年会費永年無料!

補足事項

- ※1 還元率は交換商品により異なります。

- ※2 モバ即の入会条件

①9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)

②カード申し込み時に、WEBにてお支払い口座を設定

③顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)

受付時間を過ぎた場合は、翌日受付扱いとなります。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCBカード Wは、39歳以下(※1)の方がWebでのみ申し込めるクレジットカードです。

※1 18歳以上39歳以下で本人または配偶者に安定継続収入のある方。 または高校生を除く18歳以上で学生の方。

本カードの大きな特徴は、年会費が無料であることと、JCBカード Sに比べて付与されるポイントが常に2倍となる点です。

JCBカード Sは200円(税込)ごとに1ポイント付与ですが、本カードは常に2倍の200円(税込)ごとに2ポイント付与となりポイント還元率が1.0%~10.5%(※2)とかなりの高還元率になります。

※2 還元率は交換商品により異なります。

※ポイントは月合計額で換算し、小数点以下は切り捨てとなります。年会費、電子マネーチャージなど一部のご利用分はポイント付与の対象となりません。記載の内容は2026年5月現在の情報です。

また、2022年11月からはナンバーレス仕様のカードが登場し、第三者から盗みされる心配もなく安心して利用できます。

さらに、JCBカード Wでは海外旅行中の事故やトラブル時に電話で相談できるサービス「JCBプラザコールセンター(海外)」が利用可能です。ここでは英語でのサポートも行っているので、外国人留学生の方でも利用しやすいでしょう。

若年層を対象にしているカードですので、学生カードの年齢制限にかかる場合は、本カードも検討してみてください。

- ポイント還元率の高いカードを探している人

- すぐに発行できるカードが欲しい人

- 39歳以下の人

クレジットカードに関するよくある質問

Q.英語対応可能なクレジットカードはある?

英語対応可能なクレジットカードはあります。例えばJCBカード Wなら、英語でのサポートも行っているので、外国人留学生の方でも利用しやすいでしょう。

Q.外国のクレジットカードは日本でも使える?

外国で発行したクレジットカードは、一部日本でも使用可能です。VisaやMastercardなどの国際ブランドのクレジットカードは、世界的に利用者が多く、日本でも対応している店舗であれば利用できます。

Q.外国人がクレジットカードの返済未払いで帰国するとどうなる?

国外へ帰国してしまった場合は差し押さえ等ができないのと、国外へ督促状の送付等を行うと手数料がかかりすぎるということもあって、海外にいる人にまで請求するという可能性は低いです。ただし、返済を行わなかったという履歴は残るため、もし次に日本へ来るようなことがあれば、再度クレジットカードを作るのは難しくなるでしょう。

Q.海外発行のクレジットカードが使えない理由は?

主な理由として考えられるのは、クレジットカードが旧式である可能性があるという点です。現在のクレジットカードはICチップが搭載されていますが、ICチップ付きカードへの移行はまだ進行中なので、所持していない人も少なくありません。そのような理由から、海外発行のクレジットカードが使えないケースがあります。

まとめ

結論から言うと、外国人でも日本のクレジットカードを作成することは可能です。在留カードなどの身分証明書となるものは必要となりますが、給与が低い・安定していないといった特別な理由が無ければ基本的には作れるでしょう。

ただし、日本語で受け答えができないと作成できない可能性もあるため注意してください。

本記事では、外国人留学生向けにおすすめのクレジットカードと、それ以外の外国人向けのおすすめクレジットカードをご紹介しました。どのくらい滞在するのか、日本ではどういった目的でクレジットカードを利用したいのか、など自身の環境を踏まえた上で最適なカードを契約してみてください。

おすすめ クレジットカードの関連記事

クレジットカード年間利用額が100万円以上の人におすすめのカード8選!200万円・300万円も含めて年会費が実質無料・ポイント還元率アップやポイント進呈などを比較

2026年7月1日