低金利でおすすめのマイカーローンをFPが徹底比較【2026年版】

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

「自動車を購入したいけど、ディーラーローンは金利が高いし...」

「低金利なマイカーローンはどこがいいのかな?」と、マイカーローンの金利に関してお悩みの方が多いではないでしょうか。

マイカーローンの金利に悩んでしまうのは、取り扱う業者が多いのも原因。

マイカーローン取り扱い業者は、損害保険会社、各金融機関、信販会社などさまざまな会社があります。

また、車のローンと一言でいっても業者ごとに仕組みが違います。

その違いを理解しながら、それぞれのメリットとデメリットを確認することは一苦労。

そこで、結局どの業者のマイカーローンを利用すると金利が安いのか?

また、それぞれの業者によってメリットとデメリットがどのように異なるのか?

その商品形態が複雑で理解しづらいマイカーローンを、FPがわかりやすく解説します。

塚越 一央からのコメント

塚越FP社労士事務所 代表

低金利でおすすめのマイカーローンと言えば、銀行などのマイカーローンになります。

銀行などのマイカーローンを利用するときには、金利の他に借入金額、返済期間、毎月の返済額に注目してください。

長期間返済を続けなければならないので、家計の収支をよく確認して、毎月無理のない返済ができるようにローンを組んでください。

気になる内容をタップ

【2026年最新版】マイカーローン低金利おすすめランキング

2026年最新のマイカーローン低金利おすすめランキングは以下のとおりです。

| サービス | 横浜銀行マイカーローン | ネットDEマイカーローン | しずぎんマイカーローン | ||

|---|---|---|---|---|---|

| 金利 | 年0.9%~2.8%(変動金利) | 3,000万円 | 年0.9%~3.15%※ | 年1.15%~年4.15%※ | 年2.15%~3.95% |

| 融資限度額 | 最大1,000万円 | 3,000万円 | 最大1,000万円 | 10万円以上1,000万円以内 | 10万円~1,500万円 |

| 申込条件 |

| 次の条件をすべて満たす方

|

|

|

|

※ちばぎんマイカーローンの金利:年0.9%は環境配慮車を新車で購入する場合。

※しずぎんマイカーローンの金利:所定の条件を満たした場合。通常金利は年3.25%~年5.95%(融資利率は4段階あり、審査結果により静岡銀行で決定します。)

| 借入金利 | 変動年2.125%~年3.25%※ |

|---|---|

| 無利息期間 | ー |

| 融資時間 | お申し込みから10日~3週間 |

- 【マイカーローン】インターネットだから簡単、便利。

- 銀行なのに原則来店不要で契約できる!

- 借入金額は50万円から最大3,000万円まで!

※据置タイプは金利が異なります。三菱UFJ銀行の住宅ローンを利用中なら年0.2%が引き下げられます。

| 借入金利 | 年0.9%~3.15%※ |

|---|---|

| 無利息期間 | - |

| 融資時間 | - |

- 口座がなくても申し込みが可能!

- 来店不要のWEB完結にも対応!

- 教習費用や車検・定期点検・修理費用などにも利用できる!

※金利年0.90%は環境配慮車を新車で購入する場合。

| 借入金利 | 年2.15%~3.95% |

|---|---|

| 無利息期間 | ー |

| 融資時間 | - |

- 車が決まる前でも申込OK!

- 新車でも中古車でも同じ金利

- 繰り上げ返済の手数料は無料

マイカーローンの検討には次の4つのステップがあります。

この中でも重要になるのが利用条件です。

借入申込をするにしても、ここを満たしていないと何も始まりません。

例えば地方銀行からの借入では、あなたの居住地域もしくは勤務地が条件になる場合もあります。

福岡銀行マイカーローンでは以下のような条件になっています。

- 福岡銀行の営業区域内に居住または勤務している人

福岡県、佐賀県、大分県、長崎県、熊本県、鹿児島県、宮崎県

※参照元:お取扱い店舗一覧|福岡銀行

また他にもあなたの年収も条件になります。有名なマイカーローン2社を確認してみると、

※税込年収とは、社会保険料や住民税などを差し引く前の総支給額を指します。

このように申込みをするにも年収の条件があります。前向きに捉えると、「年収200万円以上あれば、低金利なマイカーローンに申し込みできる」ということです。

200万円借りた場合の金利比較

| 取扱い会社 | 金利 | 利息総額 |

|---|---|---|

| 横浜銀行 | 変動年2.8% | 145,540円 |

| 損保ジャパン | 固定年4.2% | 220,780円 |

| 三菱UFJ銀行 | 変動年3.25% | 156,220円 |

| 千葉銀行 | 変動年3.15% | 164,200円 |

| 福岡銀行※ | 固定年3.95% | 207,220円 |

| りそな銀行※ | 変動年1.550% | |

| 埼玉りそな銀行※ | 変動年1.550% | |

| 静岡銀行※ | 変動年3.25% | 169,600円 207,220円 261,760円 317,140円 |

| 住信SBIネット銀行 | 変動年4.475% | 242,375円 |

| 三井住友銀行 | 変動年2.95% | 153,540円 |

※通常金利の場合。返済期間5年でシミュレーションした結果

※損保ジャパン:エコカーは年1.40%~3.85%。エコカー割の対象者は、環境配慮車(電気自動車、水素自動車等の燃料電池車、ハイブリッド車)を購入する方

※千葉銀行:金利の詳細はHPをご覧ください。

※福岡銀行:Web申込かつ借入金額800万円未満の場合の金利。利息総額は「お借り入れのシミュレーション」参照。

※りそな銀行:通常金利は年1.850%、2.550%、3.450%、4.450%、住宅ローン利用を利用している場合は年1.550%、2.550%。審査により、りそな銀行が決定します。EV・FCV購入の場合は通常金利から年0.3%引き下げられ、年1.550%~4.150%の金利が適用されます。EV・FCV購入の人向け金利特典と住宅ローン利用の人向け金利特典は併用できません。

※埼玉りそな銀行:審査により4種類から決定されます。EV・FCV購入の場合は適用金利から年0.3%引き下げられ、年1.550%~4.150%の金利が適用されます。

※しずぎんマイカーローン:利息総額は「返済シミュレーション」参照。

※三井住友銀行:利息総額は「返済額試算シミュレーション」参照。

借入希望額と返済期間から毎月の返済金額を算出します。

| 借入希望額 | 万円 |

|---|---|

| 返済期間 | ヶ月 |

| 年率 | % |

- ※最終回のご返済金額は端数調整のため多少変動します。

- ※実際のご利用の際は、月の日数の相違などにより、この表の金額とは多少異なる場合があります。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでも目安としてご利用ください。

低金利で安いのはどこ?おすすめマイカーローン比較!

マイカーローンを選ぶ基準を大きく分けると以下3つです。

- 金利の低さ

- 借入金額に対する適用金利

- 借り換え可能かどうか

マイカーローンにはさまざまな業者がありますが、どこの商品を利用するとお得なのでしょうか。

はじめに金利の低さを基準に、マイカーローンを比較しました。

| 取り扱い業者 | 名称 | 金利 |

|---|---|---|

| 横浜銀行 | 横浜銀行マイカーローン | 年0.9%~2.8%(変動金利) |

| 三菱UFJ銀行 | ネットDEマイカーローン | 変動年2.125%~年3.25%※ |

| 静岡銀行 | しずぎんマイカーローン | 年1.15%~年4.15%※ |

| 千葉銀行 | ちばぎんマイカーローン | 年0.9%~3.15%※ (変動金利型) |

| 損保ジャパン | ジャパンダ・ネットマイカーローン | 年1.65%~4.2%※ |

| 住信SBIネット銀行 | 自動車ローン | 年2.275%~4.475%(変動金利型) |

| りそな銀行 | りそなマイカーローン | 年1.55%~4.45%※(変動金利) |

| 埼玉りそな銀行 | りそなマイカーローン | 年1.55%~4.45%※(変動金利) |

| 三井住友銀行 | マイカーローン | 年2.95%(変動金利型) |

| 福岡銀行 | 福岡銀行マイカーローン | 年2.15%~3.95% |

| オリコ | 複数商品あり | 審査により決定(6~10%程度が多い) |

| 楽天銀行株式会社 | 楽天銀行スーパーローン | 年1.9%~14.5%※(変動金利型) |

| 全国労働金庫協会(ろうきん) | 地域、取り扱い店舗によって異なる | |

| 信用金庫 | 地域、取り扱い店舗によって異なる | |

| JA | 地域、取り扱い店舗によって異なる | |

※変動金利と書かれているものは、金利が推移します。表示金利に保証料が含まれている商品を記載しています。

※ネットDEマイカーローンの金利:据置タイプは金利が異なります。三菱UFJ銀行の住宅ローンを利用中なら年0.2%が引き下げられます。

※しずぎんマイカーローンの金利:所定の条件を満たした場合。通常金利は年3.25%~年5.95%(融資利率は4段階あり、審査結果により静岡銀行で決定します。)

※ちばぎんマイカーローンの金利:金利年0.90%は環境配慮車を新車で購入する場合。

※ジャパンダ・ネットマイカーローンの金利:通常ローン。エコカー割は年1.4%~3.85%。環境配慮車(電気自動車、水素自動車等の燃料電池車、ハイブリッド車)を購入する方が対象

※りそな銀行:通常金利は年1.850%、2.550%、3.450%、4.450%、住宅ローン利用を利用している場合は年1.550%、2.550%。審査により、りそな銀行が決定します。EV・FCV購入の場合は通常金利から年0.3%引き下げられ、年1.550%~4.150%の金利が適用されます。EV・FCV購入の人向け金利特典と住宅ローン利用の人向け金利特典は併用できません。

※埼玉りそな銀行:審査により4種類から決定されます。EV・FCV購入の場合は適用金利から年0.3%引き下げられ、年1.550%~4.150%の金利が適用されます。

※楽天銀行スーパーローンの金利:通常金利の場合。

信用金庫、JA、全国労働金庫協会は地域によって金利が異なるため、お住まいの地域で確認する必要があります。

上記の表でそれぞれのマイカーローン業者がどれほどの金利なのか?を確認できたかと思います。

漠然と「0.9%の金利が適用されれば良いな~」と思われたかもしれませんが、金融機関ごとに適用金利の条件は異なります。次からはその「借入金額に対する適用金利」でどこがお得なのか見てみましょう。

上記の結果をもとに金利の低いマイカーローン業者ベスト3を厳選すると、

- 横浜銀行「横浜銀行マイカーローン」

- 三菱UFJ銀行「ネットDEマイカーローン」

- 千葉銀行「ちばぎんマイカーローン」

※上限金利+営業地域を考慮して作成しています。上記の金利は2025年10月現在のものです。

ただし、すでにりそな銀行で住宅ローンを借り入れている場合には、住宅ローン利用者特典として年1.550%または年2.550%が適用されるため、りそなマイカーローンの方が上記よりも低金利で借入れが可能です。

| 借入金利 | 年1.55%~4.45%※ |

|---|---|

| 無利息期間 | ー |

| 融資時間 | - |

- 借り換えもOK!

- 購入車が決まる前でも申込OK!

- 車購入以外でも利用OK!

※金利:通常金利は年1.850%、2.550%、3.450%、4.450%、住宅ローン利用を利用している場合は年1.550%、2.550%。審査により、りそな銀行が決定します。

※EV・FCV購入の場合は通常金利から年0.3%引き下げられ、年1.550%~4.150%の金利が適用されます。

※EV・FCV購入の人向け金利特典と住宅ローン利用の人向け金利特典は併用できません。

※限度額:借りかえの場合は、現在利用中の他社自動車ローンの残高の範囲以内(1万円単位)で、かつ上記の融資金額以内。

1番おすすめは横浜銀行マイカーローン

各マイカーローン業者では、金融機関ごとに適用金利の条件は異なります。。

車のローンを組む場合、200~300万円ほどお借入する方が多く、無理なく返済したいために、返済期間が3~5年ほどで考える方が多いと思います。

自動車ローンの場合、契約後に返済期間を伸ばすことが基本的にはできないため、少しでも低金利な会社を選ぶと良いでしょう。

そこで調べてみると、上限金利が低いマイカーローンは「横浜銀行マイカーローン」です。

他社と比較シミュレーションを下記の条件で計算してみました。

- 借入額:300万円

- 返済期間:5年

| 会社名 | 金利 | 毎月返済額 | 総支払額 |

|---|---|---|---|

| 横浜銀行マイカーローン | 変動年2.8% | 53,639円 | 3,218,340円 |

| 損保ジャパン ジャパンダ・ネットマイカーローン | 固定年4.2% | 55,520円 | 3,331,200円 |

| 三菱UFJ銀行 ネットDEマイカーローン | 変動年2.70% | 53,507円 | 3,210,420円 |

| ちばぎんマイカーローン | 変動年3.15% | 54,106円 | 3,246,360円 |

| 福岡銀行マイカーローン | 固定3.35% | 54,373円 | 3,262,380円 |

| りそな銀行 りそなマイカーローン | 変動年4.45% | 55,860円 | |

| 埼玉りそな銀行 りそなマイカーローン | 変動年4.45% | 55,860円 |

※通常金利の場合

※横浜銀行マイカーローン:「マイカーローンご返済シミュレーション」参照。

※損保ジャパン:「マイカーローンシミュレーション」参照。

※三菱UFJ銀行:借入金額201万円~500万円以下の金利。「マイカーローン返済額シミュレーション」参照。

※ちばぎんマイカーローン:「新規借り入れシミュレーション」参照。

※福岡銀行:Web申込かつ借入金額800万円未満の場合の金利。利息総額は「お借り入れのシミュレーション」参照。

※りそな銀行:通常金利は年1.850%、2.550%、3.450%、4.450%、住宅ローン利用を利用している場合は年1.550%、2.550%。審査により、りそな銀行が決定します。EV・FCV購入の場合は通常金利から年0.3%引き下げられ、年1.550%~4.150%の金利が適用されます。EV・FCV購入の人向け金利特典と住宅ローン利用の人向け金利特典は併用できません。返済額に関しましては独自に算出したものです。実際の返済額とは異なる可能性がございます。

※埼玉りそな銀行:通常金利は年1.850%、2.550%、3.450%、4.450%、審査により4種類から決定されます。EV・FCV購入の場合は適用金利から年0.3%引き下げられ、年1.550%~4.150%の金利が適用されます。返済額に関しましては独自に算出したものです。実際の返済額とは異なる可能性がございます。

ここで挙げたトップ3は低金利であるためそれほど差がつきませんでしたが、他社マイカーローンとの差分では総支払額に10万円以上の差がでるため、利息を抑えたいなら低金利のマイカーローンから借り入れを検討しましょう。

| 借入金利 | 変動年2.125%~年3.25%※ |

|---|---|

| 無利息期間 | ー |

| 融資時間 | お申し込みから10日~3週間 |

- 【マイカーローン】インターネットだから簡単、便利。

- 銀行なのに原則来店不要で契約できる!

- 借入金額は50万円から最大3,000万円まで!

※据置タイプは金利が異なります。三菱UFJ銀行の住宅ローンを利用中なら年0.2%が引き下げられます。

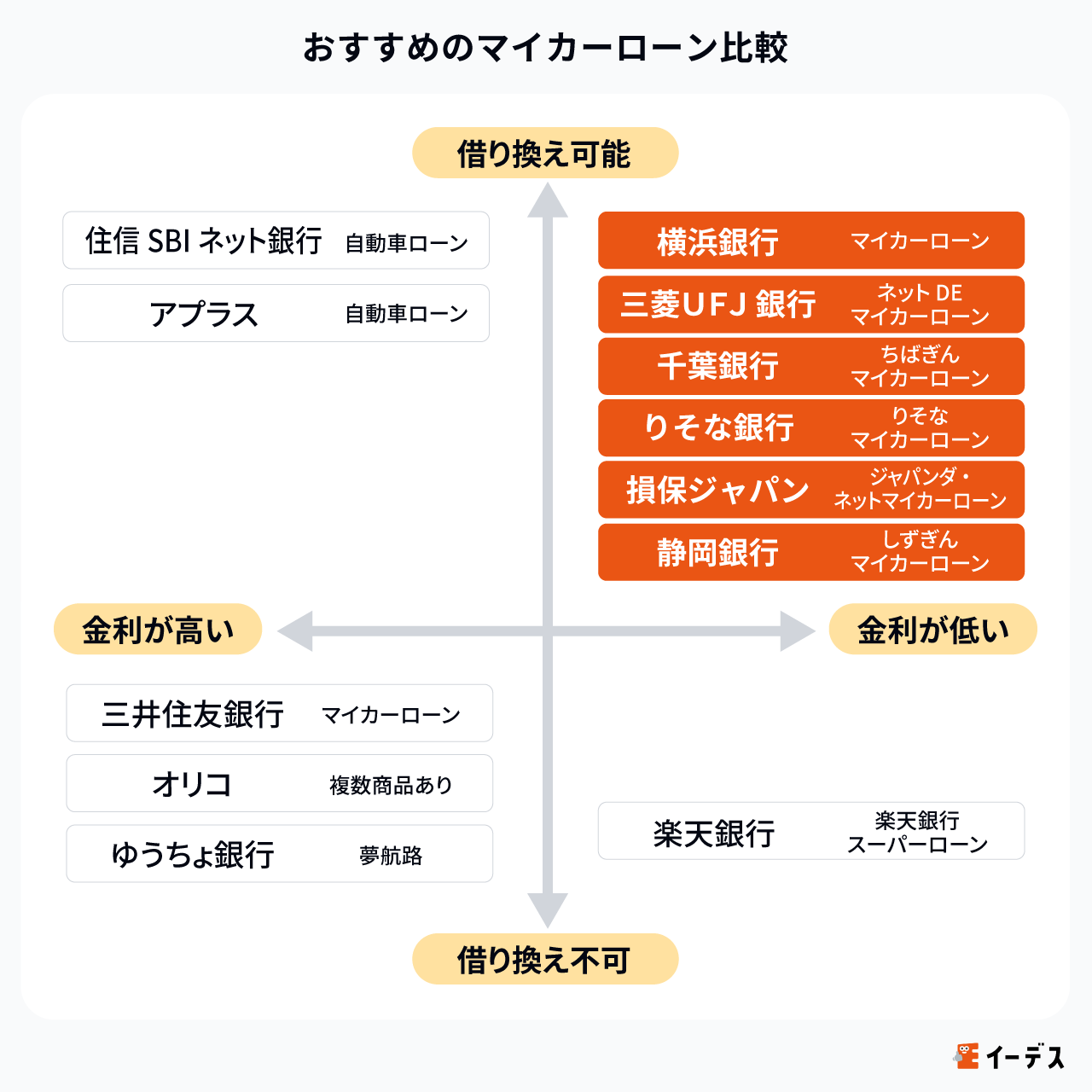

マイカーローンの借り換えでおすすめ

「返済が大変だから、いまのマイカーローンを組み直したい」

すでにマイカーローンを利用していて、今よりも低金利のマイカーカーローンへと借り換え目的で探している方もいるでしょう。

自動車資金関連だからと言って、かならずしもすべてのマイカーローンで借り換えができるわけではありません。

マイカーローンの借り換えで比較すると以下がおすすめとなります。

- 横浜銀行「横浜銀行マイカーローン」

- 三菱UFJ銀行「ネットDEマイカーローン」

- 千葉銀行「ちばぎんマイカーローン」

- 福岡銀行「福岡銀行マイカーローン」

- 住信SBIネット銀行「自動車ローン」

- りそな銀行「りそなマイカーローン」

- アプラスマイカーローン

- 損保ジャパン「ジャパンダ・ネットマイカーローン」

また、借り換えOKのマイカーローンであっても、細かな条件があるので必ず確認しましょう。

例えば、「ネットDEマイカーローン」場合は、銀行・信販会社・メーカー系クレジット会社で利用中のローン借り換えのみが対象であり、自己使用かつ、車を手放さずに使用し続けることが条件となります。

また、借入金額は借り換えるローン現在残高が上限です。かつ、借入期間は当初実行日より10年が上限なので注意が必要です。

| 借入金利 | 変動年2.125%~年3.25%※ |

|---|---|

| 無利息期間 | ー |

| 融資時間 | お申し込みから10日~3週間 |

- 【マイカーローン】インターネットだから簡単、便利。

- 銀行なのに原則来店不要で契約できる!

- 借入金額は50万円から最大3,000万円まで!

※据置タイプは金利が異なります。三菱UFJ銀行の住宅ローンを利用中なら年0.2%が引き下げられます。

もっと金利が低いマイカーローンに借り換えたいと思っている方は、借り換えが可能なマイカーローンを探す必要があります。

そして、返済中のマイカーローンの返済期間を延ばして借り換えができるか、必ず確認してください。また、毎月の返済額をどうするか、収入と支出をよく見比べてから決めてください。

マイカーローンの特徴・仕組みとは?

マイカーローンとは、キャッシングやカードローンとは違い、利用用途が自動車資金に限定されている車ローンのことです。

マイカーローンを取り扱う業者には、損害保険会社、各金融機関、信販会社などがあり、それぞれ金利や取引条件が異なります。

その他、マイカーローンの特徴をまとめると下記のとおりです。

マイカーローンの特徴

- 自動車の資金にのみ利用できる

- 借入限度は購入に必要な資金額

- 基本的には見積書をもとに審査が行われる

- 商品によっては即日審査可能

- 変動金利型と固定金利型がある

マイカーローンは原則として見積書をもとに審査を行い、購入資金額までの金額で融資を行います。

したがって、基本的には、借入した業者から自動車会社へ直接支払いが行われます。利用者を介さず支払いが行われるケースがほとんどであるため、無駄な手間をかけることなく利用することができます。

またマイカーローンを取り扱う業者には、以下のようにそれぞれ特徴が異なります。

- 銀行

- 損害保険会社

- 地方銀行

- 信販会社

- ゆうちょ銀行(スルガ銀行)

- 信用金庫

- 労働金庫

例えば大手の銀行でも楽天銀行株式会社やみずほ銀行のようにマイカーローンを扱っていない場合や、マイカーローンという名ばかりのカードローンも存在しています。

わかりやすい違いとしては、この記事のテーマである「金利」の差があります。

金利は、その数値が低ければ低いほど支払い利息も少なくなります。したがって、無用な負担を少なくするためには、低金利な商品を選ぶ必要があるでしょう。

そして、多くの方が疑問に感じるポイントは、「ディーラーローンか他社ローン、結局どちらが良いの?」という点です。

結論から言ってしまうと、「他社ローンのほうがいい」です。なぜかというと、ディーラーローンと他社ローンには下記のような違いがあるからです。

ディーラーローンとマイカーローンのメリット・デメリット

ディーラーローンとマイカーローンの大きな違いは、「金利」と「所有権の取り扱い」です。

ディーラーローンの金利の相場ですが、年3.0%~7.0%となっています。

マイカーローンの金利相場が年2.0%~4.0%なので、ディーラーローンの金利は比較すると割高傾向です。

また、ディーラーローンで購入すると、基本的に「所有権留保」という扱いになります。

これは、「ローン完済までディーラーやローン会社が所有権を持つ形」となります。

もちろん車検証には使用者として本人の名前が記載され、通常の使用であれば特に不便なく利用することができます。

ただし、自動車代金の分割払いが残った状態では所有権のない車両となり、売却することはできません。

そうなると、売却時には残債を完済する必要があるのです。

この点は、意外と知られていないディーラーローンのデメリットだといえるでしょう。

加えて、ディーラーローンは全体的に金利が高めに設定され、かつ支払い期間が最大で8年くらいと短いため、返済の負担が大きいのです。

またディーラーローンなどは金利が0車などと言われ、お得に感じます。

ですが単純に車両価格に金利が含まれているだけで、返済の負担は変わりません。

これらの理由から、FPとしては「マイカーローンを検討したほうがいい」という見解になるのです。

自動車購入時に、ディーラーローンを勧められたら要注意です。

金利が高いうえに所有権留保と言って、車の所有権は返済が終わるまでディーラー側にあります。

また、金利0%のディーラーローンもありますが、車両価格に金利分が上乗せされており、得にはならないので注意しましょう。

マイカーローンの審査基準

マイカーローンの審査では、以下2つの流れで審査結果を判断されることになります。

- 仮審査

- 本審査

そこで気になるのは、「マイカーローンはどんな基準で審査しているの?」というポイントですよね。それぞれの審査基準を大まかにまとめていきましょう。

①仮審査

仮審査では、利用者が入力した情報をもとに社内判断が行われます。

マイカーローンの仮審査には、以下3つの軸があります。

- 本人の情報

- 収入の安定性

- 返済能力

それぞれの条件に合致しているかどうかが非常に重要なポイントとなります。

本人の情報では、住所や氏名、年齢や電話番号などの記載に間違いがないかどうか、賃貸なのか持ち家かどうかなど、個人の情報についての判断が行われます。

基本的にこの部分だけで審査に落ちることはなく、「事実と相違していないかどうかを確認される」程度の項目です。

ただ個人に関する情報を間違えてしまうと、審査を進めることができなくなるので、審査を行う上での重要な項目には変わりありません。

収入の安定性の部分では、「職種」「契約の種類」「勤続年数」「年収」などの項目から、収入源の安定度や継続返済の可否を判断される可能性が高いです。

万が一、マイカーローンを借入れできるほどの余裕がないと判断された場合、審査に落ちてしまいます。

そして最も重要な審査基準として、「返済能力」があります。

マイカーローンの場合は返済期間が長く、継続的な返済が必要となります。つまり、毎月継続的に返済できるような余力が無ければ、滞納に陥ってしまうことになるということです。

これら3つのポイントを軸にマイカーローンの審査は行われます。

わかりやすくいうと、本審査を少し簡単にしたような基準になっていますね。

②本審査

マイカーローンの仮審査を通過できたら、本審査へ進みます。

仮審査との大きな違いは、「信用情報の照会を行うかどうか」というポイントです。

信用情報とは、信用情報機関が管理している情報のことで、個人の信用に関わる以下の履歴が記録されているものです。

- 過去の契約情報

- 借入金額、返済状況

- 債務整理歴の有無

信用情報を照会することにより、「この利用者は誠実に返済してくれそうか」をチェックされます。

したがって、現在クレジットカードやキャッシング、住宅ローンなどを滞納中の場合、基本的に審査に通過することはできません。

▼マイカーローンの審査について詳しくはこちらの記事をチェック

マイカーローンの申し込み方法

マイカーローンの申込み方法は、利用する金融機関によって異なります。

例えば、三菱UFJ銀行の「ネットDEマイカーローン」であれば、お手持ちの三菱UFJ銀行口座を利用することで、インターネット上ですべての手続きを完了させることができます。

対して地方銀行が取り扱うマイカーローンのなかには、基本的に来店での契約が必要となるものもあります。

- インターネット(携帯、PCなど)

- 来店

代表的な申し込み方法としては、上記2つの選択肢を採用している金融機関が多いです。

マイカーローン申し込みの流れ

当然ながら、利用するマイカーローンごとに詳細な手順は異なります。

基本的な流れは下記のような手順になっていますので、簡単にイメージしておきましょう。

マイカーローンは原則引き落としでの返済になるため、ローンカードや専用のカード発行はありません。

上記の流れの中で特に重要なポイントとなるのは「必要書類」です。

必要書類

必要書類は、申込時または来店時に提出する形になります。マイカーローンの必要書類例は下記のとおりです。

- 本人確認書類...運転免許証、パスポート、マイナンバーカードなど、顔写真付きの公的証明書類のうちいずれか1点

- 使いみちを確認できる書類...車両の契約書、注文書など

- 収入証明書類...源泉徴収票、住民税決定通知書、所得証明書、確定申告書など、所得を証明できる書類のうちいずれか1点

必要書類は利用するサービスによって異なりますが、上記の3点さえ揃えておけば、基本的には問題ありません。

収入証明書類は、利用限度額やサービスごとに不要なケースもありますので、事前にお客さまサポートセンターに問い合わせしておくのも1つの手段でしょう。

注意点

マイカーローンの場合、月々の返済をシミュレーションした上で計画的に借入しなければ、臨時的な出費によって返済不能状態になってしまうリスクもあります。

したがって、必ず月々の返済額をシミュレーション計算した上で、利用するサービスを決定するようにしましょう。

返済シミュレーションはサイト内で行うことができるケースが一般的です。なかにはお客さまサポートや窓口で試算してもらえるケースもあります。

事前にしっかりと試算し、安心して借入できるように準備してくださいね。

金利以外も要チェック!FPが教えるマイカーローンの賢い組み方

マイカーローンを検討する際は、金利以外のポイントも重要視しなければなりません。金利以外でチェックすべきポイントは下記のとおりです。

マイカーローン要チェックポイント

- 保証料が表示金利に含まれているか

- 固定金利か、変動金利か

- 審査にどの程度時間がかかるのか

上記のうち、特に「保証料」は要チェックです。なぜかというと、マイカーローンの中には保証料を表示金利に含んでいない商品があり、低金利に見えても、適用金利が高くなる場合があるからです。

保証料の詳細は商品説明書に記載されていますので、申込前に必ずチェックしておきましょう。

また、マイカーローンには「固定金利型」と「変動金利型」があります。固定金利型は金利情勢の影響を受けませんが、変動金利型は半年ごとに金利の見直しが行われます。

したがって、金利情勢によっては、固定金利型よりも変動金利型のほうが、適用金利が高くなる場合もあるということです。どちらがお得なのかは金利情勢によって大きく左右されますので、一概にはいえません。

ただし、もし変動があって不利になった場合でも、マイカーローンの借り換えを検討することで、リスクを抑えることができます。無理のない返済計画を立て、変動金利の推移を気に留めながらお得にマイカーローンを活用しましょう。

マイカーローンの返済方法

マイカーローンの返済方法は、原則として「口座振替」です。

サービスを利用する金融機関に口座を持っていない場合、申し込みと同時に新規開設となるケースがほとんどでしょう。返済のタイミングとしては、月末引き落としになっているサービスが多いです。

返済方法の種類

マイカーローンの返済方法は口座振替が原則ですが、返済内容はご自身の返済プランに沿って決めることができます。

例えば、毎月の返済額を少なくしてボーナス併用で返していくプランや、ボーナス返済を一切行わず毎月の返済のみで完済するようなプランも選択することができます。

余裕ができた時の一括返済も可能ですので、ご自身の返済計画を把握した上で、無理のないようなプランを立てましょう。

マイカーローンに関するよくある質問

車のローンの金利は何パーセントですか?

車のローンの金利は一般的に年2.0%から年5.0%の範囲です。具体的な金利は借入先や申込者の信用状況によって異なります。例えば、銀行系のローンでは通常、年2.5%から年4.0%程度の金利が適用されることが多いです。

車のローンを36回払いで何年かかる?

車のローンを36回払いにすると、3年(36か月)かかります。

車ローン400万円は年収いくらで組めますか?

400万円の車を購入する場合、マイカーローン(車ローン)を組むためには一般的に年収1,000万円程度が必要です。

返済の負担を考慮すると、マイカーローンを組む際の借入額を年収の30%~40%に収めておくことをおすすめします。

| 月収 | 年収 | 借入可能額(年収の30%~40%) |

|---|---|---|

| 約17万円 | 200万円 | 60万円~80万円 |

| 約25万円 | 300万円 | 90万円~120万円 |

| 約33万円 | 400万円 | 120万円~160万円 |

| 約42万円 | 500万円 | 150万円~200万円 |

| 約50万円 | 600万円 | 180万円~240万円 |

| 約58万円 | 700万円 | 210万円~280万円 |

| 約67万円 | 800万円 | 240万円~320万円 |

| 約75万円 | 900万円 | 270万円~360万円 |

| 約83万円 | 1,000万円 | 300万円~400万円 |

中古車でもローンを組める?

結論からいうと、中古車でもローンを組むことは可能です。

審査においても特に不利になることはなく、新車と同様の審査基準で判断されることになります。むしろ、中古車のほうが車体価格も低いことから、審査通過率において有利になるケースもあるでしょう。

アルバイト・パート、学生でもマイカーローンを組める?

「アルバイト、パートでもマイカーローンは利用できるの?」という疑問をお持ちの方も多いと思います。

結論からいうと、アルバイト・パートや学生でもマイカーローンを利用することは可能です。

ただし、やはり収入の安定度合いもチェックされる都合上、利用限度額が制限される可能性も考えられます。

できるかぎり、利用限度額を抑えて申し込みすることが、パート・アルバイトや学生でもマイカーローンを利用しやすくなるコツですね。

マイカーローンを借りられなかったときの対処法

マイカーローンを借りられなかったときは、ディーラーローンの利用を検討しましょう。ディーラーローンはマイカーローンよりも金利が高めではあるものの、審査基準が比較的広めになっています。

したがって、マイカーローンで審査に落ちてしまった場合でも、ディーラーローンであれば審査に通るケースがあります。

FPの見解としては、まず他社ローンの審査を受け、審査に落ちてしまったらディーラーローン、という流れがおすすめです。

利用する商品の申込条件をしっかりチェックしつつ、マイカーローンをお得に活用してください。

まとめ

- 各申し込み方法から、受付時間内に審査の申請を行う

- 申請完了後必要書類を提出し、審査の開始

- 審査結果の回答と商品内容の再確認

- 契約手続き

- 車両購入店に直接振込で決済される

ディーラーローンとマイカーローンには、金利等の条件に大きな差があります。

ご自身のライフスタイルに合う返済プランを想定しつつ、無理のないようお得にマイカーローンを活用しましょう。

車を購入する時のローンにはカーディーラーのローンとそれ以外の会社のマイカーローンと2種類あります。カーディーラーのローンは金利が高めですが審査に通りやすいという特徴があります。反対に銀行などの他社ローンは金利が低めではあるものの審査は厳しめです。まずは他社ローンの申し込みを検討し、審査に通りそうでない場合はカーディーラーのローンを考えましょう。

マイカーローンは数年にわたって返済が続きます。途中でより金利の低いローンに借り換えたくなることもあるかもしれません。新たなマイカーローンへの借り換えを検討する際には残存期間を延ばすことができるか、提示されている金利に保証料が含まれていないかまでチェックしましょう。

マイカーローンの関連記事