給料日までお金がないときの対処法は?足りないお金を工面して乗り切る方法を解説

最終更新日:

このページにはPRリンクが含まれています

また当サイトで得た収益は、サイトを訪れる皆様により役立つコンテンツを提供するために、情報の品質向上・ランキング精度の向上等に還元しております。※コンテンツ制作ポリシーはこちら

給料日までお金がない状況は、精神的にも大きなストレスでしょう。

しかし、給料日までの「残り日数」に応じた適切な対処法を実践すれば、このピンチも乗り越えられます。

この記事では、残り3日、1週間、2週間という期間別に、今すぐ実行できる具体的な対処法についてまとめました。

次の給料日を無事に迎えるためにも、ご自身の状況にマッチした方法を「給料までの日数」別に探してみましょう。

- 2週間程度ある場合はカードローンで不足分を借入するのがおすすめ

- 闇金や個人間融資は決して利用しないよう注意

ファイナンシャルプランナー / 塚越FP社労士事務所

監修者塚越 一央

東京都立大学法学部を卒業後、大手都市銀行および銀行系のシンクタンクに41年間勤務。

定年退職を機に1級ファイナンシャル・プランニング技能士および社会保険労務士のダブルライセンスで「塚越FP社労士事務所」を立ち上げ、現在に至る。

日本FP協会東京支部主催の「神保町FPフォーラム」に参加し、相続のセミナー講師および相談員を務める。

また、外部メディアへの記事執筆や監修、コンサルティング業務を手掛ける。

経営理念「お客様に喜んでいただき、信頼される仕事を目指します」

株式会社エイチームライフデザイン

編集者イーデス編集部

「ユーザーが信頼して利用できるWEBメディア」を目指す編集部チーム。実際のユーザーの声や業界知識の豊富な専門家の協力を得ながら、コンテンツポリシーに沿ったコンテンツを制作しています。暮らしに関するトピックを中心に、読者の「まよい」を解消し、最適な選択を支援するためのコンテンツを制作中です。

■書籍

初心者でもわかる!お金に関するアレコレの選び方BOOK

■保有資格

KTAA団体シルバー認証マーク(2023.12.20~)

■許認可

有料職業紹介事業(厚生労働大臣許可・許可番号:23-ユ-302788)

気になる内容をタップ

- 給料日までお金がない人におすすめの消費者金融カードローン5選

- プロミス|最短3分で審査が完了&Vポイント連携

- レイク|365日の無利息期間&PayPayマネーへのチャージが可能

- アコム|業界最大手であり楽天銀行との連携で24時間振込も

- アイフル|利用者の99.7%が電話連絡なし&バレにくいスマホアプリが特徴

- SMBCモビット|最短15分審査&Vポイントが貯まる

【給料日まで3日】お金がないときの対処法

給料日まで残り3日であれば、「耐える戦略」と「現金を用意する戦略」の組み合わせで乗り切れます。

新たな借入をむやみに増やすよりも、手元にある資産を現金化し、出費を極限までゼロに近づけることが最優先です。数千円の現金さえ作れれば、3日間は十分に生活できるでしょう。

即日で現金を作る方法と、支出を抑える具体的なテクニックは以下のとおりです。

- 家にある不用品をリサイクルショップで売る

- ポイントの換金

- 食費を抑える「限界メシ」もおすすめ

- 大手消費者金融で今すぐお金を借りる

家にある不用品をリサイクルショップで売る

最も確実かつスピーディーに現金を得る手段は、不用品の店頭買取です。

残り3日という緊急事態においては、入金まで時間がかかるフリマアプリではなく、その場で現金を受け取れるリサイクルショップを利用すべきです。

BOOKOFFやセカンドストリートなどの大手チェーン店なら、持ち込んだその日に査定・買取が完了します。

売れるものの例は以下のとおりです。

- 着なくなった衣類

- 読み終わった本・漫画

- 使っていない小型家電

- ブランド品や貴金属

査定額が数百円であっても、3日間の食費としては貴重な資金となります。

家の中にある不要なものはすべて現金に変えましょう。

ポイントの換金

Vポイントやdポイントなど、普段から貯めているものの使われていないポイントがないか確認することも重要です。

普段使っているクレジットカードや決済アプリのポイント残高を洗い出し、VポイントやPayPay残高を食費に充てれば現金の出費を抑えられます。

モッピーやハピタスなどのポイントサイトにおいてもポイントが残っていないか、また即時交換が可能かを確認しておきましょう。

食費を抑える「限界メシ」もおすすめ

残り3日ならば、食費を極限まで抑えられる「限界メシ」で耐え忍ぶのも有効です。

業務スーパーなどで販売されている安価なパスタやうどんを、家にある調味料だけで調理すれば、1食数十円で空腹を満たせます。

もやしや豆腐などの低価格食材も活用し、まずは「空腹を満たす」ことに集中して3日間をやり過ごしましょう。

「あと3日」という明確なゴールがあれば、多少の粗食も耐えられるでしょう。

大手消費者金融で今すぐお金を借りる

どうしても現金が必要な場合は、大手消費者金融カードローンも選択肢に入ります。

大手消費者金融には即日融資に対応している会社が多く「今日中にお金が必要」という切迫した状況でも現金を手にできる可能性があります。

申込みから契約までスマホで完結するため、店舗に行く時間がなくても隙間時間で手続きが可能です。

光熱費の支払期限が迫っているなど、現金を手にしないリスクの方が高い場合は、無理な節約に固執せず一時的な借入を利用するのも合理的です。

【給料日まで1週間】お金がないときの対処法

残り1週間という期間は、節約だけで乗り切るには少し長く、ただ我慢するだけでは限界が来る可能性があります。

そのため、労働と少額の借入を組み合わせた「中期戦」の戦略が必要です。

- 面接なし・即入金のスキマバイトや単発バイト

- クレジットカードのキャッシング枠を活用する

- 少額融資アプリを使ってお金を借りる

1〜2万円程度の資金確保を目標とし、即日バイトで現金を稼ぎつつ、一時的な不足分をキャッシングなどで補うのが現実的です。

節約生活を強いて体力を消耗するよりも、無理のない範囲でお金を増やして生活水準を維持しましょう。

面接なし・即入金のスキマバイトや単発バイト

「今日働いて、今日お金がもらえる」スキマバイトアプリは、給料日まで1週間ある場合の強い味方です。

履歴書の準備や面接が不要で、アプリから応募してすぐに働けるのが最大の特徴です。

報酬も即座にアプリへ反映され、振込申請をすれば即日口座に入金される案件も多数あります。

1週間あれば、休日や仕事終わりを利用して2〜3回働くことも可能でしょう。時給換算で1日数千円だとしても、3回働けば1〜2万円の現金を確実に手にできます。

クレジットカードのキャッシング枠を活用する

手持ちのクレジットカードに「キャッシング枠」が付与されているか確認してみましょう。

キャッシング枠が設定されていれば、提携コンビニATMなどですぐに現金を借りられます。審査はカード発行時に完了しているため、新たな審査は不要です。

金利は年18.0%程度が一般的ですが、1週間程度の短期利用であれば利息負担はごくわずかです。

たとえば、1万円を1週間(7日間)借りた場合の利息は約35円です。

ジュース1本分以下のコストで1週間の危機を回避できると考えれば、合理的な手段といえるでしょう。

ただし、キャッシング枠がない場合は別途審査が必要となります。現金を用意できるまで数日かかる場合があるため注意が必要です。

少額融資アプリを使ってお金を借りる

スマホ完結で少額を借りられるアプリも、1週間のピンチを凌ぐには有効な手段です。

代表的なサービスとして「LINEポケットマネー」があります。

普段使っているLINEアプリから手続きが完結するため、心理的なハードルが低いのが特徴です。

「マイペースプラン」を利用すれば、最大3万円まで借り入れ可能で、返済開始を最大6か月後まで先送りにできます。

また郵送物も一切なく、アプリ上の操作だけで完結するため、家族にバレる心配もありません。

「まずは3万円程度あれば給料日まで持つ」といった場合には、最適な解決策の一つです。

【給料日まで2週間】お金がないときの対処法

給料日まで残り2週間ある場合、単なる節約や我慢だけで乗り切るのは困難です。体調不良などのリスクが高くなってしまいます。

2週間ある場合は、お金を「管理」し、必要な分を早めに用意する戦略が必要です。

カードローンなどを賢く利用し、生活水準を極端に落としすぎずに給料日を迎えるのが有効な解決策となります。

- 2週間分の必要生活費を計算する

- 無理な節約で食費を削りすぎない

- カードローンで足りないお金を借りる

それぞれわかりやすく解説していきます。

2週間分の必要生活費を計算する

まずは、あといくらあれば給料日まで「普通に」暮らせるのかを計算しましょう。

食費、交通費、日用品費などを具体的に算出し、目標額(例:4〜5万円)を明確にすることが重要です。

「漠然とお金がない」という状態が最も大きなストレスになるため、具体的な数字を把握するだけでも気持ちは楽になります。

また、不足額が明確になれば、無理のない範囲でどこを節約すべきか、いくら調達すればよいかがはっきりします。

結果、具体的なアクションにつなげやすくなるでしょう。

無理な節約で食費を削りすぎない

2週間という長丁場で無理な節約を続けると、体調を崩して医療費がかかったり、仕事に支障が出て収入が減ったりと、かえって出費が増える可能性があります。

とくに食費を極端に削ると免疫力が落ち、体調不良になるリスクが高まります。

また「お金がない」という強いストレスは正常な判断力を奪い、ギャンブルや闇金などの悪手につながる原因にもなりかねません。

借入によって一時的に「金銭的余裕」を作り、心の安定を取り戻すことが、結果として生活再建への近道となります。

カードローンで足りないお金を借りる

生活費として3〜5万円が不足しているなら、カードローンで借りてしまうのが最も合理的です。

大手消費者金融の「無利息期間」を活用すれば、給料日を迎えた後に全額返済することで、利息を1円も払わずに利用できます。

これは「借金」というよりも、給料日後の自分から「前借り」する感覚に近い効率的な方法です。

もし低金利で借りたい場合は銀行カードローンも選択肢に入りますが、融資までに1日〜数日かかる場合があります。

生活を安定させるためにも、早めの申込み手続きをおすすめします。

今すぐお金が必要な場合は、プロミスを利用しましょう。プロミスなら最短3分※で融資を受けられます。

また、無利息期間も大手消費者金融のなかで唯一、借入日の翌日から適用されるため、あらかじめ契約だけしておいて必要なタイミングで借入れをしても無利息期間を無駄なく活用して、利息を抑えることができます。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- 【3/31まで!】はじめてご契約の方に最大5,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

給料日までお金がない人におすすめの消費者金融カードローン5選

数ある消費者金融の中から自分に合った1社を選ぶ基準は「スピード」「プライバシー」「コスト」の3点です。

単に金利を比較するのではなく、自分の優先順位に合わせて選ぶことが重要です。

とはいえ、これからご紹介する5社は、3つの基準いずれにおいても優れています。

- プロミス|最短3分※で審査が完了&Vポイント連携

- レイク|365日間※の無利息期間&PayPayマネーへのチャージが可能

- アコム|業界最大手であり楽天銀行との連携で24時間振込も

- アイフル|利用者の99.7%が電話連絡なし&バレにくいスマホアプリが特徴

- SMBCモビット|最短15分※審査&Vポイントが貯まる

それぞれの消費者金融にどのような特徴があるのか、わかりやすく解説していきます。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス|最短3分で審査が完了&Vポイント連携

プロミスは、審査時間が最短3分※と業界トップクラスのスピードを誇ります。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

一刻も早く現金が必要な人にとっては、最も心強い選択肢でしょう。

また「Vポイント」とも連携しています。アプリへのログインや毎月の返済でVポイントが貯まり、貯まったポイントは1ポイント=1円として買い物や景品交換に使えます。

また、初回利用時には30日間※の無利息期間が適用されるため、給料日までの短期間だけの借入なら利息ゼロで完済することも可能です。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

| 借入金利 | 年2.5%~18.0% |

|---|---|

| 無利息期間 | 30日間※ |

| 融資時間 | 最短3分※ |

- 【3/31まで!】はじめてご契約の方に最大5,000ポイント分のVポイントをプレゼント※諸条件あり

- Web契約で最短3分融資も可能※

- 初めての方なら、30日間利息0円※

※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

レイク|365日の無利息期間&PayPayマネーへのチャージが可能

レイク(旧レイクALSA)は、50万円以上の借入で365日間※、50万円未満であっても60日間と、他社よりも長い無利息期間が特徴の消費者金融です。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

給料日まで一時的に数万円だけ借りたい場合でも、利息を気にせず返済できそうですね。

まとまった金額を借りる際も、1年間は利息がゼロ円になるため、返済総額も大きく抑えられるでしょう。

さらに、PayPay銀行口座を持っていれば、借入金を直接PayPayマネーとしてチャージできます。

銀行口座を経由せずにスマホ決済残高を増やせるため、普段からキャッシュレス決済メインで生活している人にとって使い勝手がよいサービスです。

アコム|業界最大手であり楽天銀行との連携で24時間振込も

アコムは「はじめてのアコム」というフレーズでおなじみの通り、利用者数が業界No.1(※)を誇る消費者金融です。

初めてカードローンを利用する人でも、申込みしやすいサポート体制が整っています。

公式サイトでは、年齢・年収・他社借入額の3項目を入力するだけで借入可能かをすぐに判定できる「3秒診断」が用意されています。

審査に通るか不安な人は、申込み前にまず診断を試してみましょう。

また、楽天銀行口座を持っていれば、土日祝日や深夜を含めて最短10秒程度で振込融資を受けられます。

現金だけでなくクレジットカード機能(ACマスターカード)も即日発行できるため、手持ちのカードがなくて困っている人にもおすすめです。

※ 2023年3月期(株)アコム決算資料より

| 借入金利 | 年2.4%~17.9% |

|---|---|

| 無利息期間 | 30日間 |

| 融資時間 | 最短20分※ |

- 申込~借入までWEB完結!最短20分で融資可能!※

- はじめての人は、最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アイフル|利用者の99.7%が電話連絡なし&バレにくいスマホアプリが特徴

アイフルは、家族や職場にバレずに借りたい人におすすめです。

公式サイトでは「原則、在籍確認の電話なし」を明言しており、実際に申込み者のうち99.7%が電話連絡なしで手続きが行われたという実績もあります。

さらに、公式スマホアプリにはアイコンを着せ替えできる機能が搭載されており、スマホ画面上のアイコンを「天気予報」や「ゲーム」風に変更できます。ふとした瞬間にスマホ画面を見られても、借金アプリだと気づかれにくいでしょう。

周囲に内緒で借りたい人への配慮が徹底されているのが特徴です。

また審査時間も最短18分※と、スピード面においても優れています。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

| 借入金利 | 年3.0%~18.0% |

|---|---|

| 無利息期間 | 30日間 |

| 融資時間 | 最短18分※ |

- WEB完結!最短18分で審査完了!※

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

SMBCモビット|最短15分審査&Vポイントが貯まる

SMBCモビットも、本審査まで最短15分※という早さで審査が完了します。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三井住友カードのローンブランドであり、返済額の利息分200円につき1ポイントのVポイントが貯まります。

貯まったポイントは借入金の返済に充当できるため、日常的にVポイントを貯めている人であれば、実質的な利息負担を軽減しながら利用できます。

Web完結申込なら電話連絡なし、郵送物なしで契約できるため、プライバシーを守りたい人にも適しています。

| 借入金利 | 年3.0%~18.0% |

|---|---|

| 無利息期間 | - |

| 融資時間 | 最短15分※ |

- 10秒簡易審査・WEB完結

- 24時間ネット申し込み可能!

- 年会費・入会金無料!

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

給料日までのお金が少しだけ足りないなら少額融資アプリや後払いサービスもおすすめ

「消費者金融の自動契約機に入るのを見られたくない」「数万円だけでいいから手軽に借りたい」といった人には、少額融資アプリや後払いサービスがおすすめです。

- LINEポケットマネー|手続きがLINEで完結できる

- FamiPayローン|公共料金支払いに対応・1,000円からチャージできる

- Paidy|70万店以上に対応する後払いサービスで分割手数料0円

消費者金融のような手厚いサポートや無利息期間は、一般的に用意されていません。

しかし、スマホひとつで完結する手軽さと、心理的なハードルの低さが最大のメリットです。

最低借入金額もカードローンより低めに設定されているため、少しだけサクッと借りたい人に向いています。

LINEポケットマネー|手続きがLINEで完結できる

LINEポケットマネーは、普段使っているLINEアプリ上で申込みから借入、返済まですべて完結します。そのため心理的ハードルが非常に低いサービスであるといえるでしょう。

審査時には信用情報だけでなく「LINEスコア」という独自の行動データが加味されます。

そのため、大手消費者金融の審査に落ちてしまった人でも、LINEの利用実績によっては審査に通る可能性があります。

マイペースプランなら、初回借入から6か月後まで返済開始を先送りできます。

「今月は本当に苦しい」という場合でも、支払いを半年後まで先送りできる強力な機能です。

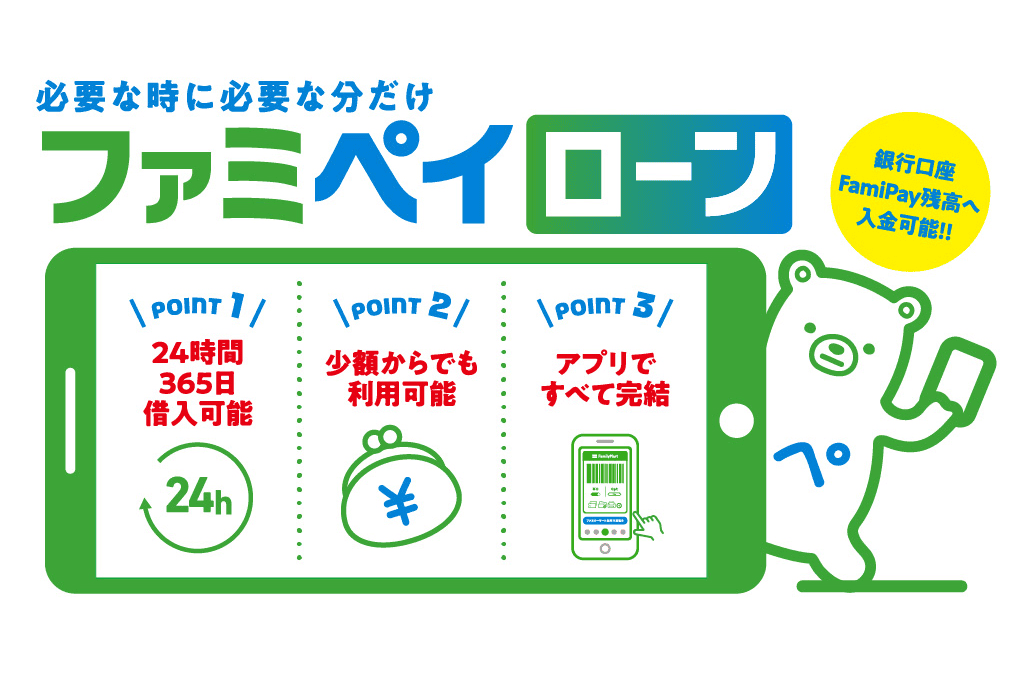

FamiPayローン|公共料金支払いに対応・1,000円からチャージできる

FamiPayローンは、借りたお金を直接FamiPay残高にチャージして利用できるサービスです。

最大の特徴は、チャージした残高を電気・ガス・水道などの公共料金支払いに使える点です。

現金を引き出す手間なく、アプリ操作だけで支払いを済ませられるため、給料日前にライフラインが止まりそうな人にとっての救世主となります。

1,000円単位で必要な分だけチャージできるため、借りすぎを防ぎながら計画的に利用できます。

※融資時間:申込の時間帯により、希望に添えない場合があります

Paidy|70万店以上に対応する後払いサービスで分割手数料0円

Paidy(ペイディ)は、クレジットカードを持っていなくても、メールアドレスと携帯電話番号だけで利用できる後払いサービスです。

AmazonやQoo10など70万店以上のオンラインショップで利用でき、翌月にまとめてコンビニや銀行振込で支払えます。

「3回あと払い」などのプランを利用すれば、分割手数料0円で支払いを分散できるため、高額な買い物をしたい時にも便利です。

ただしお金を借りられるわけではなく、あくまで「後払いサービス」です。

Paidyの枠を使って商品を購入し、それを売却して現金化する行為は規約で禁止されています。発覚するとアカウント停止や一括請求のリスクがあるため、必ずやめましょう。

給料日までにどうしても借りられない場合は公的制度も確認してみよう

消費者金融やカードローンの審査をどうしてもクリアできない場合、最後の砦として公的制度の利用を検討しましょう。

すぐにお金は手に入りませんが、国や自治体が生活を支えるためのセーフティネットです。

たとえば「緊急小口資金」は、社会福祉協議会が窓口となり、最大10万円まで無利子(または低金利)で借りられる制度です。

ただし、申込みから入金まで数週間〜1か月程度かかるため、「明日までにお金が必要」といった状況には向きません。

また会社に勤務している場合は、勤め先で「従業員貸付制度」や「給料前払い」を利用できないか確認してみましょう。

たとえカードローンを利用できない状態でも、社内制度であれば利用できる可能性があります。

どうしても公共料金や家賃が支払えない場合は、電力会社や管理会社に電話で事情を説明してみましょう。

もし払えなくても、放置するのが最も悪手です。誠意を持って相談すれば、支払いまで猶予を与えてくれる可能性もあります。

給料日までお金がなくても決してやってはいけないNG行動

どれだけお金がなくて焦っていても、これからの平穏な生活を失うリスクがあるような手段には、決して手を出してはいけません。

一時の安易な判断が、取り返しのつかない犯罪トラブルや終わりの見えない多重債務への入り口となります。

以下の4つは必ず避けなければなりません。

- 闇金の利用

- SNSを通じた個人間融資

- クレジットカード現金化

- ギャンブルでの一発逆転

どのような特徴があるのか、そしてどのようなリスクがあるのかについて、わかりやすく解説していきます。

闇金の利用

「審査なし」「ブラックOK」「激甘審査」などの甘い言葉で宣伝している業者は、ほぼ例外なく違法な闇金です。

貸金業者は利用者に対し厳格な調査をするよう貸金業法で義務付けられており「審査なし」での貸付は禁じられています。

闇金に関わると、法外な高金利を請求され返済不能になるだけでなく、自宅への押しかけや、家族・職場への脅迫まがいの取り立て被害に遭うリスクが非常に高いです。

業者が正規か不明な場合は、必ず金融庁の「登録貸金業者情報検索サービス」で登録番号を確認してください。

SNSを通じた個人間融資

X(旧Twitter)やInstagramで「#個人間融資」「#お金貸します」といったハッシュタグを使い、融資を持ちかけてくるアカウントも、中身はほぼすべて闇金です。

「個人だから安心」と装っていますが、決して信じてはいけません。

身分証の悪用や、性的な画像を要求される「ひととき融資」などの被害が多発しています。

見知らぬ他人に無担保でお金を貸す善人はSNSには存在しません。決して連絡を取らないでください。

クレジットカード現金化

クレジットカードで新幹線回数券やブランド品を購入し、それを売って現金化する行為は、カード会社の利用規約で明確に禁止されています。

不自然な連続購入や高額決済はカード会社のシステムで監視されており、発覚すればカードの強制解約や利用停止、さらには残債の一括返済を求められます。

一時的に現金が手に入ったとしても、生活必需品であるクレジットカードを失い、一括返済でさらに追い詰められることになります。

業者への手数料も高く、実質的なコストは闇金並みに高くついてしまうかもしれません。

ギャンブルでの一発逆転

「パチンコで勝って支払い分を稼ぐ」「競馬で一発逆転する」という考えは、破滅への入り口です。

ギャンブルは構造的に胴元がもうかる仕組みになっており、プレイヤーが負ける確率の方が圧倒的に高いのが現実です。

貴重な手持ちの現金を捨てるようなものであり、借金がある精神状態では冷静な判断ができず、さらに無謀な賭けに出てしまうリスクもあります。

一発逆転などあり得ません。地道でも確実な方法を選びましょう。

まとめ

給料日までお金がない状況は誰にでも起こり得ますが、大切なのは冷静な判断です。

残り日数に応じて最適な方法を見つけられれば、比較的負担を減らしつつ乗り越えられるでしょう。

残り3日程度であればなんとか節約で乗り切れるかもしれませんが、1週間や2週間となると我慢だけでは難しいでしょう。

カードローンだけでなく、審査なしで現金を用意する方法もあります。正しい知識を身に着けた上で、適切な手段を選びましょう。

お金がないの関連記事

人気カードローンランキング

- ※プロミス:※融資時間:申込時間や審査により希望に沿えない場合があります。無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。新規契約時の融資上限:本審査により決定となります。18歳、19歳の申込みについて:申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込できません。

- ※アコム:※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

- ※アイフル:※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。